Strategi Momentum Kuantitatif Berdasarkan Tekanan LazyBear

Gambaran Keseluruhan

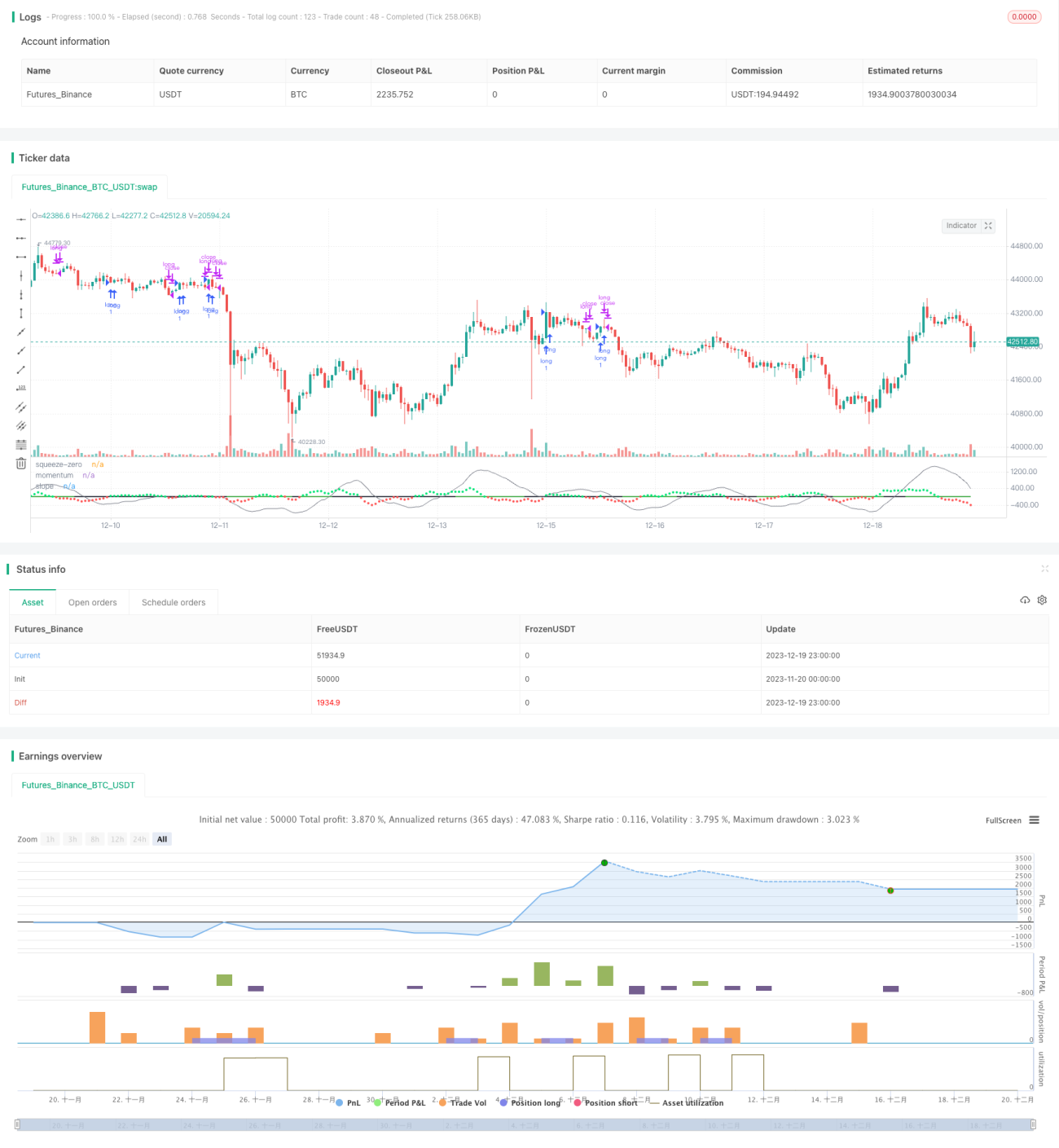

Idea utama strategi ini adalah berdasarkan indikator Squeeze Momentum oleh LazyBear, yang menganalisis masa untuk membeli dan menjual. Ia menganalisis titik perubahan trend momentum untuk mengenal pasti paras tinggi dan rendah sebagai isyarat jual dan beli. Memandangkan ini adalah strategi long, ia juga mengambil kira purata bergerak eksponen 50 tempoh untuk mengenal pasti aliran menaik. Sekiranya harga penutup lilin berada di atas purata bergerak eksponen 50 hari dan purata bergerak eksponen 50 hari berada dalam trend menaik, maka isyarat beli dilaksanakan. Jika syarat-syarat ini tidak dipenuhi, isyarat beli diabaikan.

Prinsip Strategi

Strategi ini menggabungkan indikator Bollinger Bands dan Keltner Channels untuk mengenal pasti tekanan dan julat trend. Secara khusus, ia mengira Bollinger Bands 20 tempoh, serta garisan atas dan bawah Keltner Channels 20 tempoh. Apabila Bollinger Bands sepenuhnya berada di dalam Keltner Channels, ia dianggap sebagai isyarat squeeze. Apabila garisan bawah Bollinger Bands melebihi garisan bawah Keltner Channels dan garisan atas Bollinger Bands berada di bawah garisan atas Keltner Channels, ia dikenal pasti sebagai julat squeeze. Sebaliknya, apabila garisan bawah Bollinger Bands berada di bawah garisan bawah Keltner Channels dan garisan atas Bollinger Bands berada di atas garisan atas Keltner Channels, ia dikenal pasti sebagai julat bukan squeeze.

Selain itu, strategi ini juga menggunakan regresi linear untuk menganalisis perubahan trend dan kecerunan momentum. Ia mengira nilai regresi linear bagi 20 tempoh harga ditolak harga tipikal. Apabila kecerunan nilai regresi linear adalah positif, ia dianggap sebagai aliran menaik; apabila negatif, ia adalah aliran menurun. Dalam julat squeeze, jika kecerunan momentum berbalik arah, ia dianggap sebagai isyarat beli dan jual. Secara khusus, dalam julat squeeze, apabila momentum bertukar daripada positif kepada negatif, isyarat jual dihasilkan; manakala apabila momentum bertukar daripada negatif kepada positif, isyarat beli dihasilkan.

Untuk menapis isyarat palsu, strategi ini juga menilai sama ada harga penutup berada di atas purata bergerak eksponen 50 hari dan sama ada purata bergerak eksponen 50 hari berada dalam aliran menaik. Hanya apabila kedua-dua syarat ini dipenuhi, isyarat beli akan dilaksanakan.

Analisis Kelebihan Strategi

Ini adalah strategi yang sangat pintar, menggunakan dua jenis indikator berbeza untuk menilai pasaran dari pelbagai dimensi, dengan berkesan mengelakkan isyarat palsu. Secara khusus, kelebihannya adalah:

- Menggabungkan Bollinger Bands, Keltner Channels dan indikator momentum untuk analisis pelbagai dimensi, meningkatkan ketepatan penilaian.

- Julat squeeze dapat mengenal pasti dengan tepat titik tinggi dan rendah pembalikan momentum, menangkap peralihan dengan tepat.

- Penapisan trend berdasarkan harga penutup dan purata bergerak eksponen 50 hari mengelakkan pembukaan kedudukan berulang semasa pengumpulan.

- Hanya memberi isyarat dalam julat squeeze mengurangkan isyarat palsu dan meningkatkan kebarangkalian keuntungan.

- Parameter strategi ini mempunyai ruang pengoptimuman yang besar, boleh dioptimumkan dengan melaraskan tempoh dan parameter lain.

- Mengimbangi kedua-dua jangka panjang dan pendek, dengan arah long yang jelas.

Analisis Risiko

Walaupun strategi ini Nonfarming pelbagai indikator teknikal untuk pertimbangan, masih terdapat risiko tertentu:

- Apabila Bollinger Bands dan Keltner Channels mencapah, peluang beli/jual mungkin terlepas.

- Pergerakan harga yang melampau boleh menyebabkan kerugian besar kepada strategi.

- Dalam pasaran yang sangat tidak menentu, keadaan squeeze mungkin tidak jelas, isyarat berkurangan.

- Semasa peralihan antara pasaran bull dan bear, mudah berlaku kerugian pelarasan.

Untuk mengelakkan risiko ini, langkah berikut boleh diambil:

- Mengoptimumkan parameter supaya Bollinger Bands dan Keltner Channels sebolehnya segerak.

- Menetapkan garis stop loss untuk mengawal kerugian setiap perdagangan.

- Menggunakan strategi ini sebagai sebahagian daripada strategi gabungan, digabungkan dengan strategi lain.

- Dalam pasaran yang sangat tidak menentu, kurangkan saiz kedudukan secara sesuai.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang pengoptimuman yang besar, arah pengoptimuman utama termasuk:

- Mengoptimumkan tempoh panjang Bollinger Bands dan Keltner Channels untuk menjadikannya segerak sebolehnya.

- Menguji pelbagai faktor pengganda untuk mencari kombinasi parameter terbaik.

- Cuba menambah indikator lain untuk pengesahan, seperti RSI.

- Berdasarkan model seperti Garisan Lima Warna Wenhua untuk menilai fasa pasaran dan menggunakan strategi ini secara selektif.

- Menggunakan pembelajaran mesin untuk mengoptimumkan parameter secara dinamik.

- Ujian balik pada pelbagai pasangan mata wang untuk mencari instrumen perdagangan yang paling sesuai.

- Meneroka kesan strategi ini pada jangka masa yang lebih panjang (harian, mingguan, dsb.)

Ringkasan

Strategi momentum kuantitatif Squeeze Momentum LazyBear menggabungkan pelbagai indikator teknikal, tepat mengenal pasti pembalikan momentum dalam julat squeeze untuk berdagang, mengelakkan pembukaan kedudukan yang kerap dalam pasaran tanpa trend. Ia mentakrifkan peraturan beli jual kuantitatif secara sistematik dan menunjukkan prestasi yang baik dalam ujian balik. Dengan mengoptimumkan tetapan parameter dan memperkenalkan indikator penilaian baru, strategi ini masih mempunyai ruang penambahbaikan yang besar, layak dikaji dan digunakan oleh pedagang kuantitatif.

- 1