Strategi Dagangan Komoditi Tangkapan Bawah CCI Adaptif Jarak Jauh

Gambaran Keseluruhan

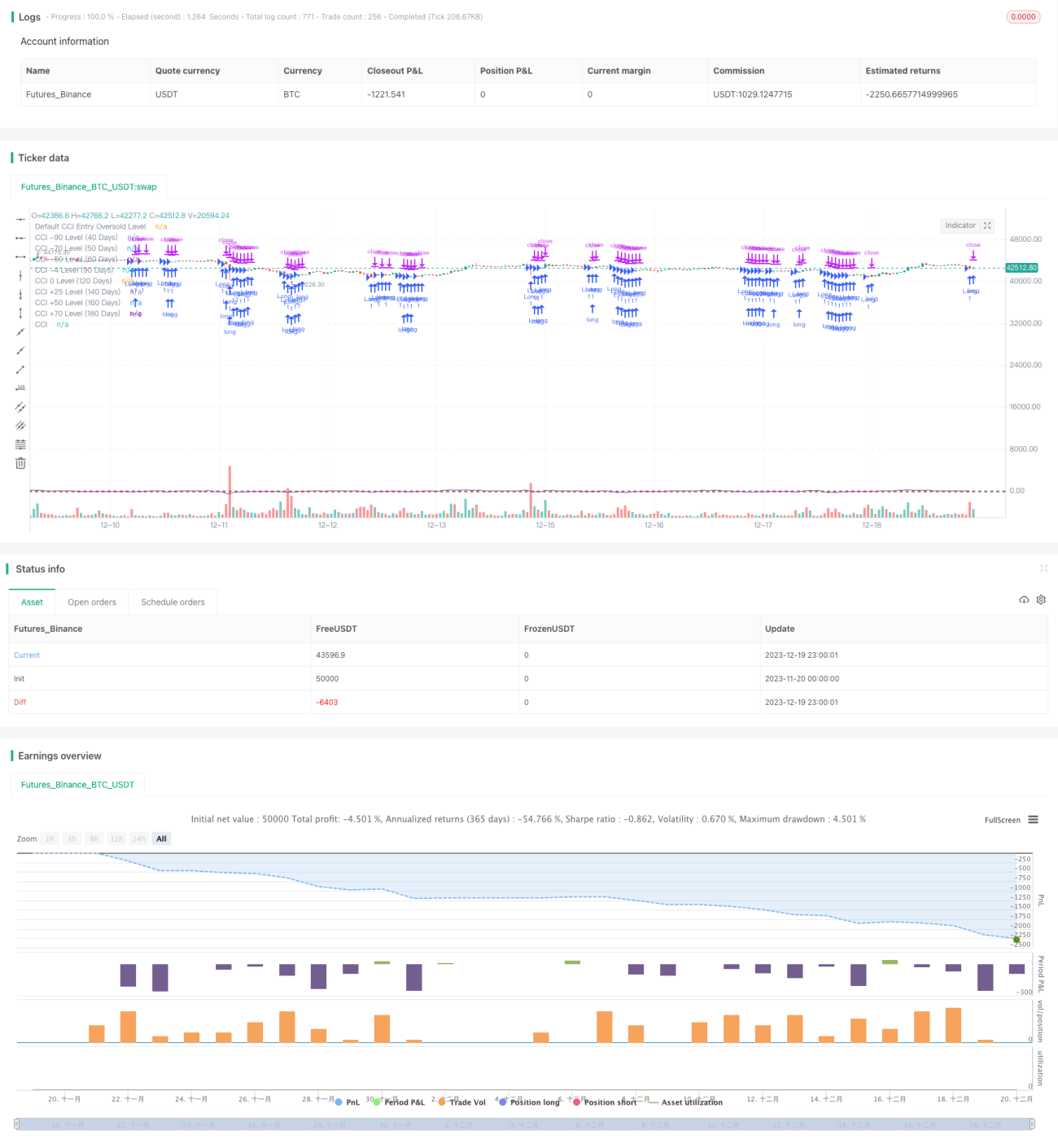

Strategi ini berdasarkan indikator Commodity Channel Index (CCI) dan menggunakan kriteria kemasukan yang adaptif secara dinamik untuk menentukan masa pembalikan arah aliran, sambil menggunakan trailing stop loss untuk mengunci keuntungan. Nama strategi "Strategi Perdagangan Komoditi Tangkapan Bawah CCI Adaptif Jauh" merangkumi inti pati strategi ini: menggunakan indikator CCI untuk mengesan zon terlebih jual bagi menangkap peluang pembalikan, dan menggunakan tahap kemasukan yang adaptif secara dinamik untuk mengoptimumkan masa kemasukan.

Prinsip Strategi

Indikator teras ialah CCI, yang digunakan untuk mengesan zon terlebih jual bagi memberi isyarat peluang pembalikan arah aliran. Selain itu, amplitud zon terlebih jual CCI berbeza bergantung pada instrumen dan keadaan pasaran. Oleh itu, strategi ini menggunakan kaedah "penglihatan jauh" dengan menilai kedudukan titik terendah CCI dalam tempoh masa lalu, lalu menetapkan tahap pembelian CCI secara dinamik. Jika dalam 40 hari terakhir titik CCI terendah lebih besar daripada -90, maka -90 digunakan sebagai tahap zon terlebih jual baharu; jika dalam 50 hari terakhir titik CCI terendah lebih besar daripada -70, maka -70 digunakan sebagai tahap zon terlebih jual baharu, dan seterusnya. Reka bentuk ini membolehkan tahap kemasukan menyesuaikan secara dinamik dengan keadaan pasaran yang berbeza, mengejar risiko kemasukan yang lebih kecil dalam pasaran yang menurun kuat, manakala dalam pasaran yang berlegar-legar, tahap kemasukan akan lebih longgar.

Secara khusus, tahap CCI lalai untuk isyarat beli ialah -145. Kemudian, kedudukan titik terendah CCI dalam tempoh berbeza seperti 40 hari, 50 hari dan sebagainya dinilai. Jika titik terendah lebih tinggi daripada tahap seterusnya di bawah lalai, misalnya -90, maka -90 digunakan sebagai tahap kemasukan baharu. Jika titik terendah lebih tinggi daripada -90, maka -70 digunakan sebagai tahap kemasukan baharu, dan seterusnya. Dengan cara ini, tahap kemasukan boleh bertukar secara dinamik antara -145 / -90 / -70 / -50 / -4 / 0 / +25 / +50 / +70. Apabila CCI berada di bawah tahap yang sepadan, isyarat beli dihasilkan.

Selain itu, strategi ini menggunakan trailing stop loss untuk mengunci keuntungan, di mana tahap stop loss terus naik apabila harga bergerak.

Analisis Kelebihan

- Idea menggunakan indikator CCI untuk mengesan zon terlebih jual adalah jelas dan boleh dipercayai.

- Reka bentuk tahap kemasukan adaptif secara dinamik membolehkan strategi menyesuaikan diri secara automatik dengan pelbagai jenis keadaan pasaran.

- Reka bentuk trailing stop loss membolehkan strategi mengunci keuntungan dengan baik.

Berbanding dengan tahap kemasukan tetap, reka bentuk dinamik ini mengoptimumkan masa kemasukan. Dalam pasaran yang menurun kuat, mengejar standard kemasukan yang lebih tinggi dapat mengurangkan risiko; manakala dalam pasaran yang berlegar dalam julat, menurunkan standard kemasukan dapat menangkap lebih banyak peluang. Reka bentuk ini meningkatkan kebolehsuaian strategi.

CCI sebagai indikator untuk mengesan terlebih beli/terlebih jual juga agak jelas dan boleh dipercayai, dan idea mentafsir pembalikan arah aliran berdasarkan CCI adalah berkesan. Dengan reka bentuk kemasukan dinamik, strategi ini mempunyai kelebihan yang ketara secara keseluruhan.

Analisis Risiko

- Indikator CCI tidak sempurna; ia mempunyai sedikit ketinggalan. Apabila harga menembusi bacaan CCI dengan pantas, pentafsiran mungkin gagal.

- Pelarasan dinamik tahap kemasukan juga tidak dapat menyesuaikan diri dengan sempurna terhadap perubahan keadaan pasaran; jika pelarasan terlalu perlahan, masa kemasukan optimum mungkin terlepas.

- Pasaran komoditi agak tidak menentu; jika penetapan stop loss tidak betul, kerugian besar mungkin berlaku.

Idea mentafsir titik pusingan arah aliran berdasarkan CCI mempunyai sedikit ketinggalan. Apabila harga melonjak naik atau jatuh dengan pantas, masa kemasukan mungkin tidak tepat. Selain itu, mekanisme penyesuaian dinamik tahap kemasukan sukar untuk dipadankan dengan sempurna dengan keadaan pasaran semasa, menyebabkan kemasukan mungkin bukan pada masa optimum. Akhir sekali, pasaran komoditi itu sendiri agak tidak menentu; walaupun stop loss ditetapkan, jika parameter khusus tidak betul, kerugian besar mungkin berlaku.

Arah Pengoptimuman

- Mengoptimumkan parameter CCI dan kitaran pelicinan, menguji kesan CCI untuk tempoh masa yang berbeza.

- Menguji lebih banyak jenis tahap kemasukan, mencari nilai lalai atau reka bentuk adaptif yang lebih baik.

- Menguji parameter stop loss yang berbeza, meningkatkan amplitud stop loss secara sesuai untuk menyesuaikan dengan ciri pasaran komoditi yang tidak menentu.

Pengoptimuman utama boleh dilakukan dari segi parameter CCI itu sendiri, penetapan tahap kemasukan, dan parameter stop loss. Menentukan parameter yang lebih optimum secara tepat untuk instrumen tertentu boleh meningkatkan prestasi strategi.

Kesimpulan

Strategi ini menggabungkan idea menggunakan indikator CCI untuk mengesan terlebih beli/terlebih jual dengan reka bentuk tahap kemasukan adaptif secara dinamik bagi menangkap arah aliran penembusan. Berbanding parameter tetap, tahap kemasukan dinamik jelas meningkatkan kebolehsuaian strategi. Gabungan mod tangkapan pembalikan kemasukan dengan trailing stop loss membolehkan peluang arah aliran yang kuat ditangkap dan kerugian dihentikan tepat pada masanya. Dengan parameter yang ditetapkan dengan tepat, strategi ini mempunyai kebolehlaksanaan yang baik secara keseluruhan. Pada masa hadapan, pengoptimuman lanjut pada parameter CCI dan penentuan tahap kemasukan boleh dilakukan untuk meningkatkan lagi kestabilan dan kadar pulangan strategi.

- 1