Strategi Perdagangan Berbilang Jangka Masa Berdasarkan Penunjuk Volatiliti dan Stokastik

Gambaran Keseluruhan

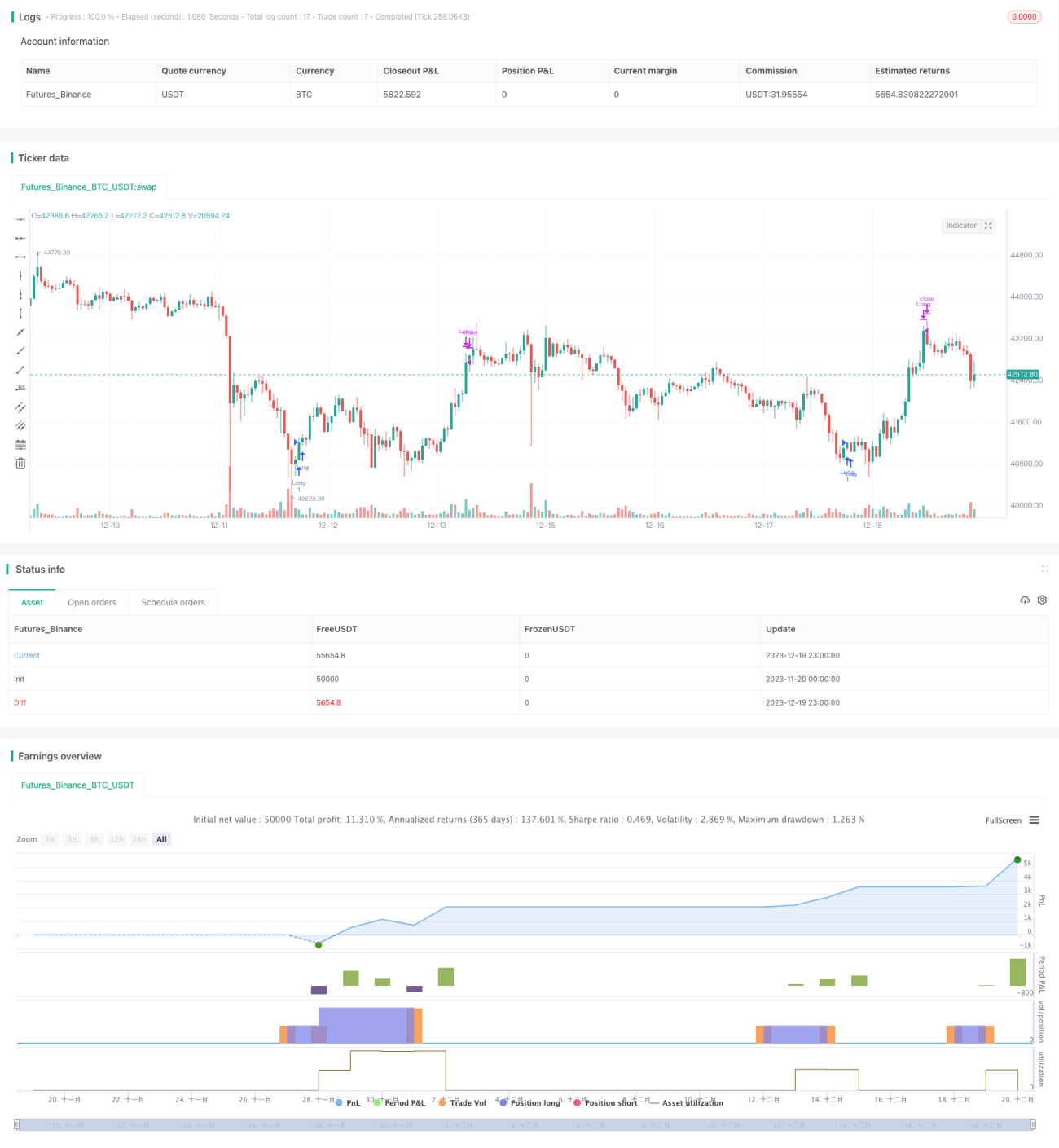

Strategi ini menggabungkan penunjuk turun naik VIX dan penunjuk rawak RSI, melalui gabungan penunjuk kitaran masa yang berbeza, untuk mencapai pembelian pecah yang cekap dan penutupan rugi henti bagi keadaan terlebih beli dan terlebih jual. Strategi ini mempunyai ruang pengoptimuman yang besar dan boleh disesuaikan dengan persekitaran pasaran yang berbeza.

Prinsip Strategi

-

Kira penunjuk turun naik VIX: ambil harga tertinggi dan terendah dalam 20 hari terakhir untuk mengira turun naik. Apabila turun naik melebihi garisan atas, ini menandakan panik pasaran; apabila di bawah garisan bawah, ini menandakan kepuasan pasaran (complacency).

-

Kira penunjuk rawak RSI: ambil peratus perubahan dalam 14 hari terakhir untuk dikira. Apabila RSI melebihi 70, ia adalah zon terlebih beli; apabila di bawah 30, ia adalah zon terlebih jual.

-

Gabungkan dua penunjuk, apabila turun naik melebihi garisan atas atau persentil tertinggi, lakukan posisi panjang (long); apabila RSI melebihi 70, tutup posisi.

Kelebihan Strategi

- Menggabungkan pelbagai penunjuk untuk menilai masa pasaran secara menyeluruh.

- Penunjuk kitaran masa yang berbeza saling mengesahkan, meningkatkan ketepatan keputusan.

- Parameter boleh dioptimumkan dan dilaraskan untuk menyesuaikan dengan instrumen dagangan yang berbeza.

Analisis Risiko

- Penetapan parameter yang tidak sesuai boleh menyebabkan isyarat palsu yang kerap.

- Penunjuk penutupan tunggal mudah terlepas pembalikan harga.

Cadangan Pengoptimuman

- Tambah lebih banyak penunjuk pengesahan, seperti purata bergerak, jalur Bollinger, dsb. untuk menilai masa masuk.

- Tambah lebih banyak penunjuk penutupan, seperti corak lilin pembalikan, dll.

Kesimpulan

Strategi ini menilai masa pasaran dan tahap risiko melalui penunjuk VIX, digabungkan dengan penunjuk RSI untuk menapis titik dagangan yang tidak menguntungkan dalam keadaan terlebih beli dan terlebih jual, dengan itu membeli pada masa yang cekap dan menghentikan kerugian tepat pada masanya. Strategi ini mempunyai ruang pengoptimuman yang besar dan boleh menyesuaikan dengan persekitaran pasaran yang lebih luas.

- 1