Strategi Momentum dan Pembalikan Model Berbilang Faktor

Gambaran Keseluruhan

Strategi momentum dan pembalikan pelbagai faktor menggabungkan model pelbagai faktor dengan strategi momentum dan pembalikan untuk mencapai pulangan yang lebih stabil dan lebih tinggi. Strategi ini menggunakan pembalikan 123 dan penunjuk gema sebagai dua isyarat bebas, dan membuka kedudukan apabila kedua-dua isyarat sepadan.

Prinsip Strategi

Strategi momentum dan pembalikan pelbagai faktor terdiri daripada dua sub-strategi: strategi pembalikan 123 dan strategi penunjuk gema.

Strategi pembalikan 123 berdasarkan harga yang naik atau turun secara berturut-turut dalam 2 hari, dan menggabungkan penunjuk STOCH untuk menilai sama ada pasaran terlalu sejuk atau terlalu panas untuk menjana isyarat dagangan. Secara khusus, apabila harga naik selama 2 hari berturut-turut dan garis perlahan STOCH 9 hari berada di bawah 50, ia adalah isyarat beli; apabila harga turun selama 2 hari berturut-turut dan garis pantas STOCH 9 hari berada di atas 50, ia adalah isyarat jual.

Strategi penunjuk gema pula menggunakan gabungan purata bergerak pelbagai tempoh dan penunjuk ayunan untuk menentukan arah dan kekuatan trend. Ini termasuk kaedah seperti pemberat linear dan penjumlahan sinus untuk menilai secara menyeluruh keadaan bull dan bear. Penunjuk ini dikelaskan kepada tahap, mengembalikan 1 hingga 9 untuk menunjukkan bull yang kuat, dan -1 hingga -9 untuk menunjukkan bear yang kuat.

Akhirnya, strategi memilih untuk membuka kedudukan beli atau jual apabila kedua-dua isyarat sepadan.

Analisis Kelebihan

Strategi momentum dan pembalikan pelbagai faktor menggabungkan faktor pembalikan dan faktor momentum, membolehkan ia menangkap peluang pembalikan sambil mengikut arah aliran dan mengelakkan penembusan palsu, dengan itu mempunyai kadar kemenangan yang lebih tinggi. Kelebihan strategi ini termasuk:

-

Strategi pembalikan 123 sebagai sumber isyarat pembalikan boleh menangkap pulangan lebihan daripada pembalikan jangka pendek.

-

Penunjuk gema menentukan arah dan kekuatan trend, mengelakkan risiko kerugian akibat ruang pembalikan yang terlalu besar.

-

Gabungan kedua-duanya melengkapi kelebihan dan mengatasi kekurangan masing-masing, meningkatkan kualiti isyarat.

-

Berbanding dengan model tunggal, gabungan pelbagai faktor dapat meningkatkan kestabilan strategi.

Analisis Risiko

Walaupun strategi momentum dan pembalikan pelbagai faktor mempunyai kelebihan tertentu, masih terdapat beberapa risiko seperti berikut:

-

Pembalikan tidak selesai, harga berbalik semula menyebabkan kerugian. Langkah berjaga-jaga boleh diambil dengan melaraskan stop loss.

-

Apabila kedua-dua isyarat tidak sepadan, arah tidak dapat ditentukan. Parameter boleh diselaraskan untuk meningkatkan keserasian antara keduanya.

-

Model terlalu kompleks dengan banyak parameter, sukar untuk dilaras dan dioptimumkan.

-

Perlu memantau pelbagai sub-model secara serentak, meningkatkan kesukaran operasi sebenar dan tekanan psikologi. Unsur dagangan automatik boleh diperkenalkan untuk mengurangkan beban operasi.

Hala Tuju Pengoptimuman

Strategi momentum dan pembalikan pelbagai faktor boleh dioptimumkan dari aspek berikut:

-

Melaraskan parameter strategi pembalikan 123 untuk menjadikan isyarat pembalikan lebih tepat dan boleh dipercayai.

-

Melaraskan parameter penunjuk gema untuk menjadikan trend yang dinilai lebih hampir dengan trend sebenar.

-

Memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan kombinasi parameter secara automatik.

-

Menambah modul pengurusan kedudukan untuk membuat pelarasan kedudukan lebih kuantitatif dan sistematik.

-

Menambah modul stop loss. Dengan menetapkan harga stop loss terlebih dahulu, kerugian setiap dagangan dapat dikawal dengan berkesan.

Kesimpulan

Strategi momentum dan pembalikan pelbagai faktor menggunakan secara menyeluruh faktor pembalikan dan faktor momentum. Dengan memastikan kualiti isyarat yang tinggi, ia memperoleh kadar kemenangan yang lebih tinggi melalui penggabungan pelbagai faktor. Strategi ini mempunyai kelebihan ganda dalam menangkap peluang pembalikan dan mengikut arah aliran, menjadikannya strategi kuantitatif yang cekap dan stabil. Pada masa depan, ia boleh dioptimumkan dari segi pelarasan parameter, kawalan risiko, dan lain-lain untuk meningkatkan lagi nisbah pulangan-risiko strategi.

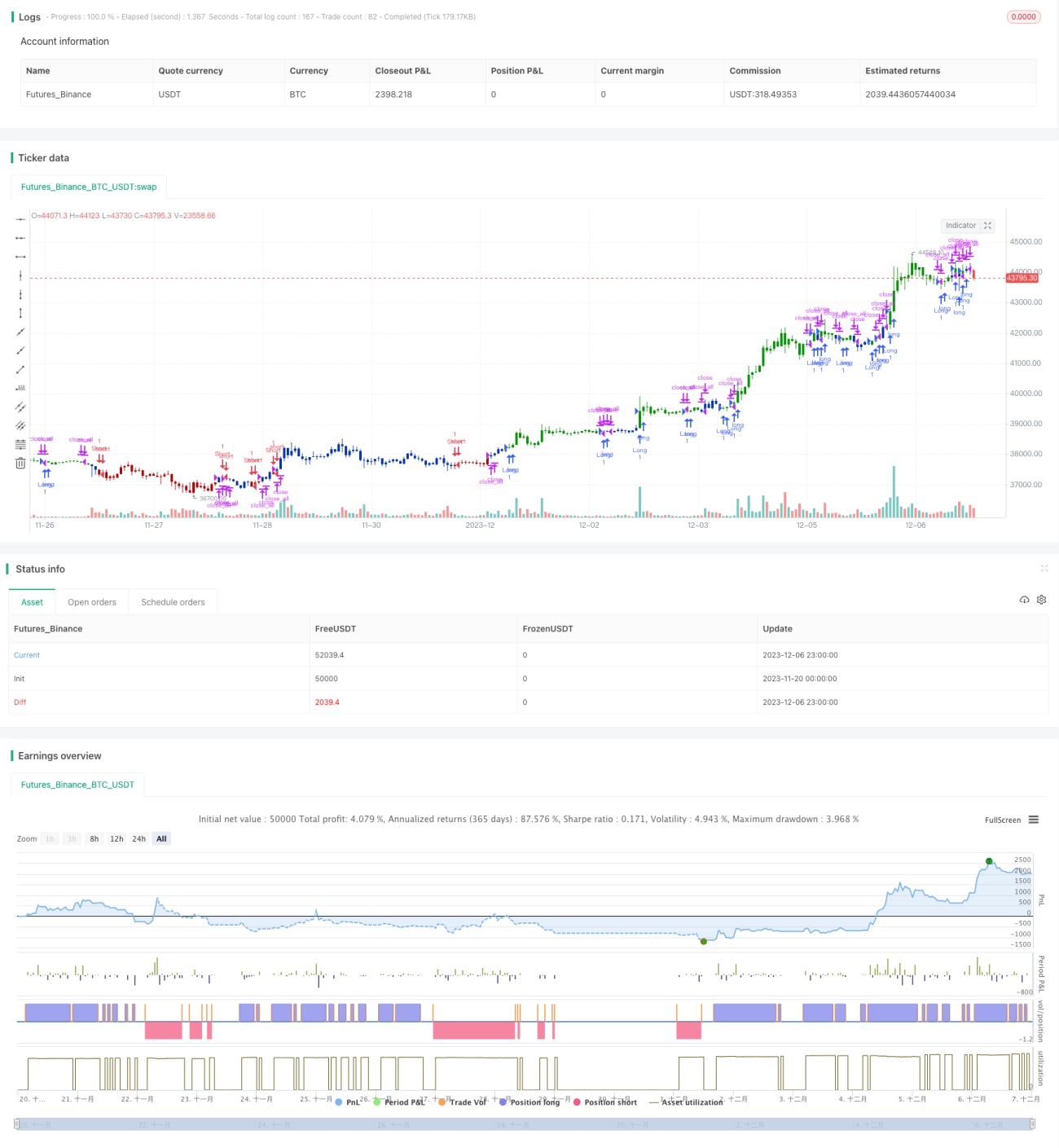

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 11/11/2019

// This is combo strategies for get a cumulative signal. - 1