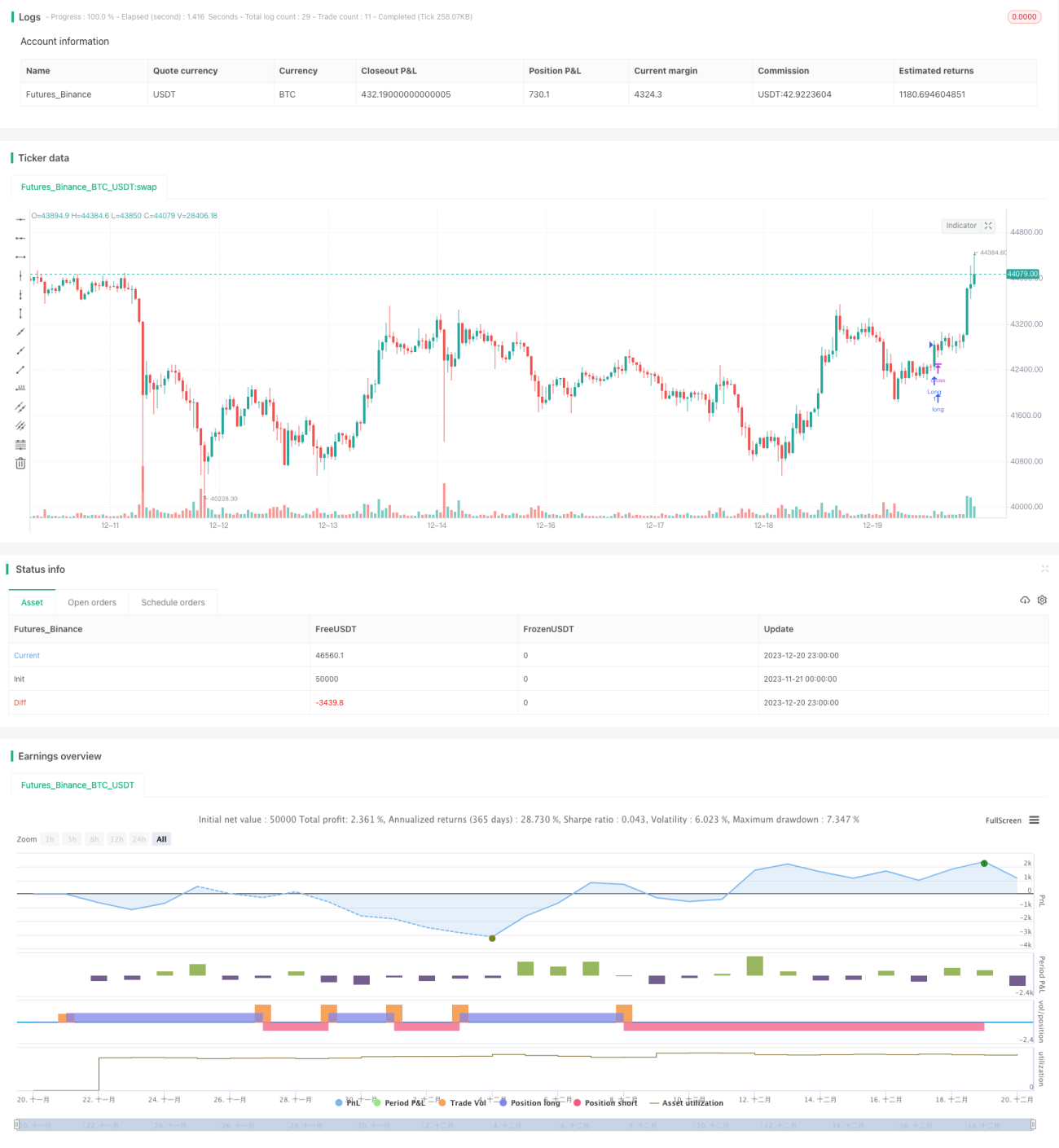

Strategi Pengesanan Trend Persilangan Emas dan Maut MACD

Gambaran Keseluruhan

Strategi ini menggunakan isyarat golden cross dan death cross dari indikator MACD untuk menentukan arah aliran, dan digabungkan dengan indikator ATR untuk menetapkan stop loss dan take profit, bagi melaksanakan perdagangan mengikut aliran. Nama strategi "Golden Cross Death Cross" menekankan penggunaan isyarat golden cross dan death cross dari indikator MACD.

Prinsip Strategi

Apabila garis MACD melintasi garisan Signal dari bawah ke atas dan menjadi positif, ia menghasilkan isyarat beli, yang dikenali sebagai isyarat golden cross, menunjukkan pembentukan aliran kenaikan harga saham. Apabila garis MACD melintasi garisan Signal dari atas ke bawah dan menjadi negatif, ia menghasilkan isyarat jual, yang dikenali sebagai isyarat death cross, menunjukkan pembentukan aliran penurunan harga saham.

Strategi ini menggunakan prinsip ini, iaitu membuat posisi beli pada golden cross dan posisi jual pada death cross, untuk melaksanakan perdagangan mengikut aliran. Pada masa yang sama, strategi ini juga memperkenalkan indikator ATR untuk mengira tahap stop loss dan take profit, bagi melengkapkan pembinaan sistem perdagangan.

Secara khusus, strategi ini terlebih dahulu mengira indikator MACD standard seperti purata bergerak cepat, purata bergerak lambat, perbezaan MACD, garisan Signal, dan lain-lain. Kemudian, berdasarkan lima isyarat yang dipilih (isyarat kesinambungan, isyarat pembalikan, isyarat histogram, persilangan garis sifar MACD, persilangan garis sifar Signal), ia menentukan golden cross dan death cross. Akhirnya, ia menggabungkan indikator ATR untuk menetapkan stop loss dan take profit, serta melengkapkan logik masuk dan keluar.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan indikator MACD untuk menentukan arah aliran adalah tepat dan boleh dipercayai; selama bertahun-tahun, indikator MACD telah menunjukkan prestasi yang cemerlang dalam menentukan aliran.

-

Gabungan penetapan stop loss dan take profit berdasarkan indikator ATR dapat mengawal nisbah risiko-untung bagi setiap transaksi dengan berkesan, mengurangkan kebarangkalian kerugian.

-

Menyediakan lima isyarat pilihan, membolehkan penggunaan isyarat yang lebih sesuai untuk pasaran yang berbeza, meningkatkan kebolehsuaian strategi.

-

Terdapat banyak parameter yang boleh diinput, membolehkan hasil perdagangan yang lebih baik melalui pengoptimuman parameter.

Risiko dan Penyelesaian

Strategi ini juga mempunyai beberapa risiko:

-

Indikator MACD mudah menghasilkan isyarat palsu, yang boleh menyebabkan kerugian yang tidak perlu. Ia boleh ditapis dengan menggabungkan indikator lain.

-

Indikator ATR hanya memodelkan turun naik dalam tempoh masa yang terkini, tidak dapat membuat stop loss yang tepat bagi keadaan pasaran yang melampau. Pengenalan stop loss dinamik boleh menyelesaikan masalah ini.

-

Keberkesanan isyarat yang dipilih mungkin tidak stabil, memerlukan ujian balik yang meluas untuk menentukan parameter terbaik.

-

Parameter isyarat dan parameter pengurusan risiko perlu dioptimumkan secara serentak, jika tidak sukar untuk mencapai hasil yang optimum. Kaedah pengoptimuman langkah demi langkah disyorkan.

Cadangan Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

-

Cuba purata bergerak lain seperti TMA, hullMA, dan lain-lain, untuk menapis isyarat MACD.

-

Cuba mekanisme stop loss dinamik, yang dapat mengendalikan turun naik pasaran yang melampau dengan lebih baik.

-

Lakukan pengoptimuman menyeluruh terhadap kombinasi parameter tradisional indikator MACD untuk mencari parameter yang lebih baik.

-

Gunakan kaedah pembelajaran mesin untuk mencari pengganda ATR yang optimum, bagi mencapai pengurusan risiko yang lebih baik.

-

Jalankan ujian balik secara berasingan untuk lima jenis isyarat, dan tentukan isyarat yang optimum.

-

Latih rangkaian saraf untuk menilai keberkesanan jenis isyarat, mencari isyarat baharu berdasarkan MACD.

Kesimpulan

Strategi pengikut aliran golden cross death cross MACD ini, menggunakan indikator MACD untuk menentukan arah aliran, digabungkan dengan indikator ATR untuk stop loss dan take profit, dapat meraih peluang perdagangan aliran dengan berkesan. Strategi ini mempunyai pelbagai kelebihan seperti parameter indikator yang boleh dioptimumkan, mekanisme stop loss yang lengkap, dan jenis isyarat yang boleh dipilih. Langkah seterusnya adalah untuk meningkatkan kualiti isyarat, menyempurnakan mekanisme stop loss, dan mengoptimumkan pemilihan parameter, bagi mendapatkan hasil ujian balik dan dagangan langsung yang lebih baik.

- 1