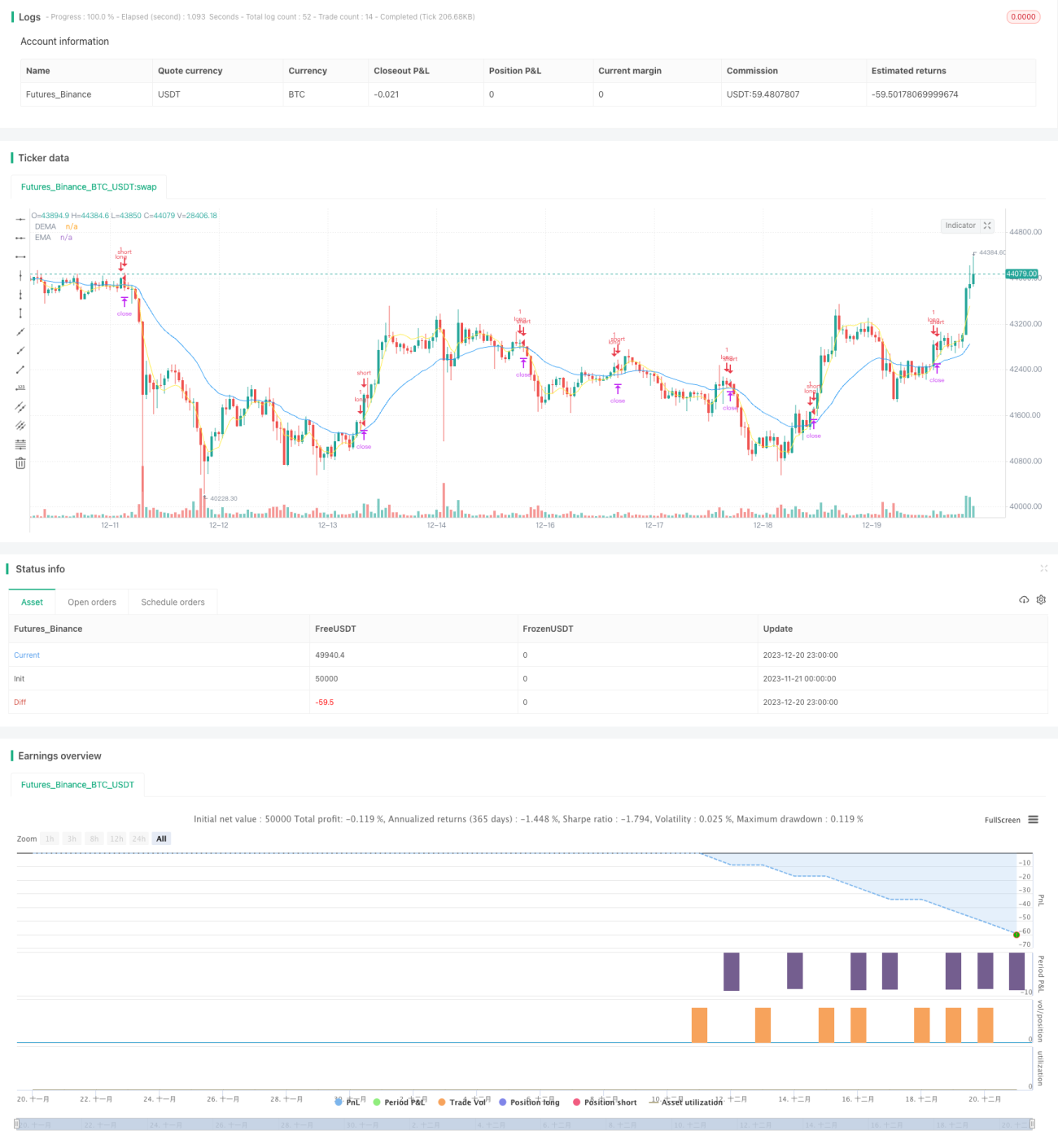

Strategi Kuantitatif Terobosan Momentum Berkembar dan Penapisan Volatiliti

Gambaran Keseluruhan

Strategi ini terutamanya mengenal pasti arah aliran melalui pengiraan persilangan antara momentum EMA berganda harga dan momentum DEMA, serta menggunakan penapis turun naik ATR untuk menyaring penembusan palsu, menghasilkan strategi perdagangan kuantitatif dengan penunjuk momentum berganda dan penapis turun naik.

Prinsip Strategi

Strategi ini mengandungi beberapa bahagian utama:

-

Mengira EMA dan DEMA harga sebagai penunjuk momentum berganda. EMA jangka panjang yang lebih panjang mencerminkan arah aliran jangka panjang, manakala DEMA bertindak sebagai penunjuk momentum jangka pendek yang lebih sensitif. Isyarat beli dijana apabila DEMA melintasi ke atas EMA.

-

Mengira penunjuk turun naik ATR. Volatiliti dan kecairan pasaran dinilai berdasarkan saiz ATR. Apabila turun naik terlalu tinggi, isyarat daripada penunjuk momentum ditapis untuk mengelakkan penembusan palsu.

-

ATR turun naik dinilai melalui purata bergerak berparameter untuk menentukan sama ada ia tinggi atau rendah. Apabila ATR turun naik lebih rendah daripada purata bergerak, isyarat penunjuk momentum dibenarkan untuk dicetuskan.

-

Parameter mengawal tempoh masa ATR, panjang ATR, jenis dan panjang purata bergerak ATR, dsb.

-

Peraturan henti rugi, ambil untung, dan henti rugi mengekor untuk kedudukan panjang ditetapkan.

Analisis Kelebihan

Strategi penapisan EMA berganda ini dapat mengurangkan isyarat palsu dan perdagangan yang kerap dalam strategi persilangan EMA biasa. Dengan menambah penunjuk turun naik ATR, isyarat mengelirukan daripada pergerakan kecil dapat ditapis dengan berkesan, mengelakkan perangkap.

Berbanding dengan penunjuk momentum tunggal, strategi ini menggunakan reka bentuk dua penunjuk untuk meningkatkan keberkesanan penilaian. DEMA sebagai penunjuk momentum jangka pendek yang lebih sensitif, digabungkan dengan EMA jangka panjang yang stabil, membentuk isyarat gabungan yang lebih boleh dipercayai.

Dengan melaraskan parameter ATR, keadaan turun naik yang sesuai boleh ditetapkan untuk instrumen yang berbeza, meningkatkan kebolehgunaan strategi.

Analisis Risiko

Risiko terbesar strategi ini ialah penetapan parameter yang tidak sesuai boleh menyebabkan isyarat perdagangan menjadi terlalu jarang. Panjang DEMA dan EMA yang terlalu panjang, atau ambang ATR turun naik yang terlalu tinggi, boleh melemahkan prestasi sebenar strategi. Ini memerlukan ujian berulang untuk menyesuaikan kepada kombinasi parameter optimum.

Risiko lain yang berpotensi ialah dalam keadaan pasaran yang melampau, pergerakan harga mungkin melanggar kekangan parameter ATR, menyebabkan kerugian. Ini memerlukan pemantauan manual terhadap keadaan pasaran yang tidak normal dan menghentikan operasi strategi.

Arah Pengoptimuman

-

Menguji kombinasi parameter penunjuk momentum yang berbeza untuk mencari parameter terbaik.

-

Cuba tukar penunjuk momentum daripada EMA berganda kepada MACD atau penunjuk lain.

-

Menguji tetapan penunjuk turun naik yang berbeza, seperti ATR sejarah keseluruhan, indeks turun naik pasaran, dsb.

-

Menambah penapisan volum dagangan untuk mengelakkan risiko penembusan harga yang tidak benar.

-

Mengoptimumkan mekanisme henti rugi dan ambil untung untuk nisbah untung rugi yang lebih baik.

Kesimpulan

Strategi ini mengintegrasikan analisis momentum dan turun naik, direka berdasarkan asas teori yang kukuh. Dengan pelarasan parameter dan pengoptimuman peraturan, ia boleh menjadi strategi perdagangan kuantitatif yang stabil dan boleh dipercayai. Isyarat perdagangannya jelas, risiko terkawal, dan berbaloi untuk diuji dan digunakan dalam perdagangan sebenar.

- 1