Strategi Perdagangan Kuantitatif Pembelajaran Mesin kNN Berdasarkan VWMA dan MFI/ADX

Gambaran Keseluruhan

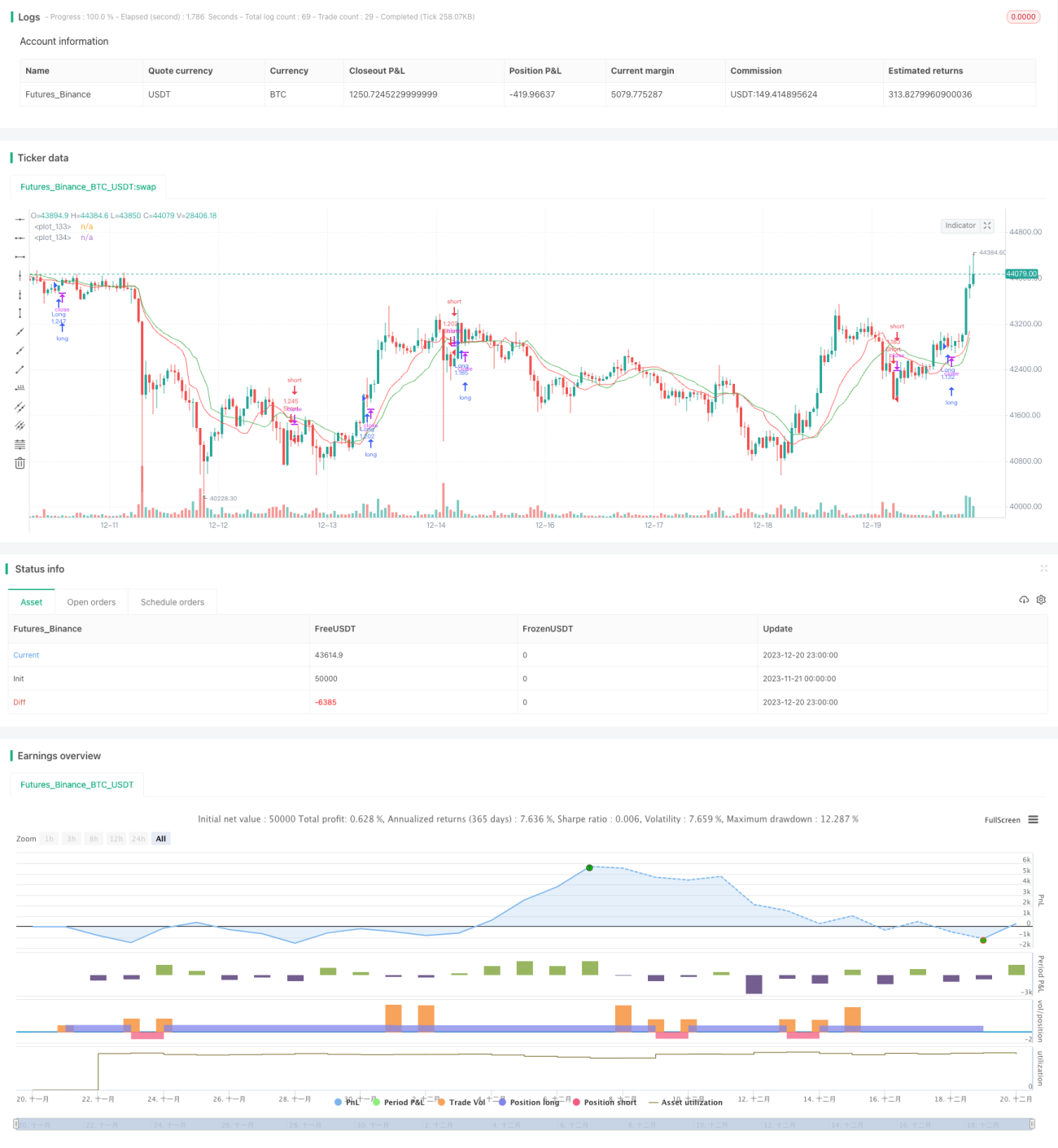

Strategi ini merupakan strategi perdagangan kuantitatif eksperimental yang menggabungkan indikator purata bergerak (moving average) dan algoritma pembelajaran mesin kNN untuk menghasilkan isyarat dagangan. Strategi ini menggunakan persilangan dua garis VWMA dengan tempoh yang berbeza untuk menentukan arah aliran, dan menggabungkan dua indikator MFI dan ADX melalui algoritma kNN untuk menapis isyarat, bagi meningkatkan kebolehpercayaan isyarat.

Prinsip Strategi

Indikator teras strategi ini adalah dua garis VWMA dengan parameter berbeza, iaitu garis pantas dan garis perlahan. Apabila garis pantas melintasi ke atas garis perlahan, isyarat beli dihasilkan; apabila garis pantas melintasi ke bawah garis perlahan, isyarat jual dihasilkan. Selain itu, strategi ini memperkenalkan dua indikator tambahan iaitu MFI dan ADX, dan menggunakan algoritma klasifikasi kNN untuk menilai kebolehpercayaan isyarat dalam keadaan pasaran semasa.

Idea algoritma kNN adalah untuk membandingkan data baharu dengan data sejarah, menentukan keputusan yang sepadan dengan k data sejarah yang paling serupa, dan mengklasifikasikan berdasarkan majoriti undi daripada k keputusan sejarah tersebut. Strategi ini menggunakan MFI dan ADX sebagai dua parameter input algoritma kNN, menilai pergerakan harga sejarah (kenaikan atau penurunan) apabila gabungan kedua-dua indikator ini berlaku, untuk menapis isyarat semasa dan meningkatkan kualiti isyarat.

Kelebihan Strategi

- Memanfaatkan keupayaan mengikut aliran VWMA, digabungkan dengan persilangan purata bergerak untuk menghasilkan titik beli dan jual.

- Mengaplikasikan indikator MFI dan ADX untuk pengekstrakan ciri pelbagai dimensi, membantu menilai arah aliran.

- Menggunakan algoritma pembelajaran mesin kNN untuk mengoptimumkan dan menapis isyarat dagangan secara dinamik.

- Strategi eksperimental dengan ruang pembangunan yang luas, menanti pengesahan dan pengoptimuman melalui lebih banyak data.

Risiko dan Langkah Penanggungan

- Garis VWMA mudah mengalami masalah ketinggalan (lag).

- MFI dan ADX mempunyai sedikit ketinggalan, mungkin tersalah menilai keadaan pasaran.

- Penetapan parameter algoritma kNN (seperti pemilihan nilai k) akan memberi kesan besar kepada keputusan.

- Strategi bersifat eksperimental, mungkin menunjukkan prestasi yang kurang baik dalam dagangan sebenar.

Langkah penanggungan yang sepadan:

- Laraskan parameter purata bergerak untuk mengurangkan tahap ketinggalan.

- Perbaiki algoritma indikator untuk meningkatkan ketepatan penilaian arah aliran.

- Optimumkan parameter algoritma kNN untuk meningkatkan kesesuaian.

- Gunakan ujian balik dan simulasi dagangan sebenar untuk mengesahkan strategi.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang pengoptimuman yang besar:

- Menambah lebih banyak indikator purata bergerak untuk membina gabungan purata bergerak.

- Mencuba indikator tambahan yang berbeza, seperti MACD, KDJ, dsb.

- Memperbaiki algoritma kNN, seperti menggunakan kaedah pengukuran jarak yang berbeza.

- Mencuba algoritma pembelajaran mesin lain, seperti SVM, Hutan Rawak, dsb.

- Menjalankan pengoptimuman parameter untuk mencari kombinasi parameter terbaik.

Dengan memperkenalkan lebih banyak indikator dan algoritma pembelajaran mesin, diharapkan kestabilan dan kadar pulangan strategi dapat ditingkatkan.

Kesimpulan

Strategi ini merupakan strategi perdagangan kuantitatif eksperimental berdasarkan indikator purata bergerak VWMA dan algoritma pembelajaran mesin kNN. Ia mempunyai keupayaan mengikut aliran yang agak kuat, di samping ciri penapisan isyarat melalui pembelajaran mesin. Strategi ini mempunyai ruang yang luas; dengan memperkenalkan lebih banyak ciri dan mengoptimumkan algoritma, ia berpotensi menghasilkan prestasi yang lebih baik. Walau bagaimanapun, sebagai strategi baharu, ia juga mempunyai risiko tertentu dan perlu disahkan serta diperbaiki selanjutnya. Secara keseluruhannya, strategi ini mempunyai potensi inovasi yang besar.

- 1