Strategi Pengikut Trend MACD bagi Persilangan Emas dan Kematian Purata Bergerak Berkembar

Gambaran Keseluruhan

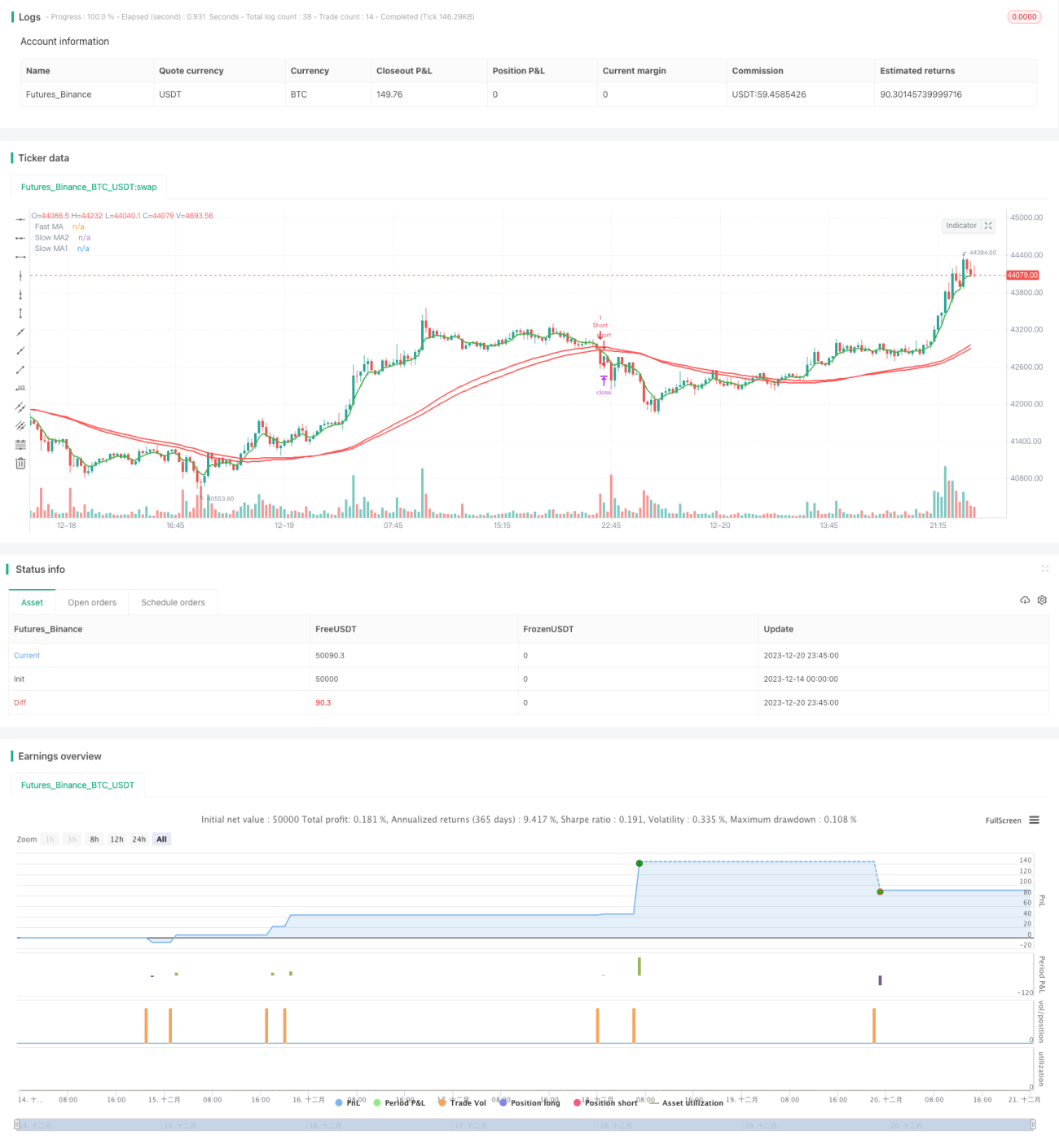

Strategi ini menilai arah aliran harga dengan mengira purata bergerak pantas, purata bergerak perlahan, dan indikator MACD, membina isyarat dagangan persilangan emas dan persilangan maut, serta menggabungkan stop loss ambil untung dan trailing stop untuk mengunci keuntungan, membolehkan pengesanan arah aliran yang berterusan.

Prinsip Strategi

Strategi ini dibina terutamanya berdasarkan tiga indikator.

Pertama, kira purata bergerak pantas dan dua purata bergerak perlahan. Apabila purata bergerak pantas melintasi ke atas dua purata bergerak perlahan, isyarat beli dijana; apabila purata bergerak pantas melintasi ke bawah dua purata bergerak perlahan, isyarat jual dijana. Ini membolehkan penilaian hubungan antara arah aliran jangka pendek dan jangka panjang harga, menghasilkan dagangan persilangan emas dan persilangan maut.

Kedua, kira indikator MACD, termasuk garis MACD, garis isyarat, dan histogram. Apabila histogram MACD > 0, ia adalah indikator kenaikan; apabila histogram MACD < 0, ia adalah indikator penurunan. Ini membantu menilai kebolehpercayaan isyarat persilangan emas dan persilangan maut.

Akhirnya, gabungkan mekanisme stop loss ambil untung dan trailing stop. Gunakan titik ambil untung dan titik stop loss untuk mengunci keuntungan dan mengawal risiko; gunakan trailing stop untuk menjejaki keuntungan.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Persilangan emas dan persilangan maut digabungkan dengan indikator MACD, menilai arah aliran harga dengan boleh dipercayai;

- Penetapan titik stop loss menghalang kerugian daripada melebar;

- Trailing stop bergerak secara automatik, terus mengunci keuntungan, memaksimumkan perolehan daripada arah aliran;

- Tetapan parameter fleksibel, boleh menyesuaikan tempoh purata bergerak dan sebagainya.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Apabila harga berayun, terdapat risiko stop loss tercetus;

- Trailing stop yang berjalan lama memerlukan pemantauan berterusan dan pelarasan tepat pada masanya;

- Tetapan parameter yang tidak sesuai boleh menyebabkan dagangan yang kerap atau terlepas pesanan.

Penyelesaian untuk risiko yang sepadan:

- Tetapkan titik stop loss secara munasabah untuk mengelakkan stop loss yang tidak diperlukan;

- Periksa dan optimumkan tetapan parameter secara berkala;

- Campur tangan manual dan pemantauan status.

Arah Pengoptimuman Strategi

Strategi ini juga boleh dioptimumkan dari aspek berikut:

- Tambah lebih banyak indikator penilaian, seperti RSI, untuk menjadikan isyarat lebih boleh dipercayai;

- Optimumkan parameter purata bergerak agar lebih sesuai dengan ciri-ciri instrumen yang berbeza;

- Tambah algoritma pengesanan dinamik ambil untung dan stop loss, supaya ambil untung dan stop loss boleh berubah mengikut pasaran;

- Tambah modul pengurusan modal seperti kekerapan pembukaan posisi dan kawalan lot.

Ringkasan

Secara keseluruhan, strategi ini adalah strategi yang ringkas dan berkesan yang menggunakan persilangan emas dan persilangan maut bersama indikator MACD untuk menilai arah aliran, serta melaksanakan trailing stop. Kelebihannya termasuk penjejakan arah aliran dan penguncian keuntungan, kebolehsuaian yang tinggi, sesuai untuk pelbagai instrumen, dan merupakan strategi pengoptimuman parameter yang bersifat umum. Terdapat beberapa risiko dan ruang untuk pengoptimuman, tetapi secara keseluruhannya ia adalah strategi dagangan yang boleh dipercayai dan praktikal.

- 1