Strategi Perdagangan Trend Dwi Landasan Yin Yang Berdasarkan RSI dan Volume

Gambaran Keseluruhan

Strategi ini adalah strategi yang menggunakan gabungan Indeks Kekuatan Relatif (RSI) dan volum dagangan untuk mengenal pasti arah aliran dan mengikuti trend tersebut. Perkara-perkara utama adalah:

- Menggunakan purata bergerak berwajaran untuk mengira garis paksi tengah, menggabungkan maklumat volum dagangan untuk menentukan paksi tengah trend.

- Menetapkan zon beli dan zon jual berdasarkan paksi tengah.

- Menggunakan maklumat RSI untuk melaraskan julat zon beli dan zon jual.

- Setelah memasuki zon beli, tetapkan garis henti rugi dan garis ambil untung.

- Mempunyai mekanisme kemasukan semula.

Prinsip Strategi

Strategi ini menggunakan penunjuk dan parameter berikut:

- Paksi tengah: Mengira purata bergerak berwajaran bagi harga tertinggi dan terendah dalam tempoh tertentu, menggunakan volum dagangan sebagai pemberat, untuk menentukan arah paksi tengah trend.

- RSI: Mengira Indeks Kekuatan Relatif dalam tempoh tertentu, dan menukarkannya kepada nilai dalam julat 0-1.

- Zon beli: Paksi tengah ditambah dengan pelarasan RSI pada peratusan tertentu. Apabila harga memasuki zon beli, posisi beli boleh dibuka.

- Zon jual: Paksi tengah ditolak dengan pelarasan RSI pada peratusan tertentu. Apabila harga memasuki zon jual, posisi jual boleh dibuka.

- Garis ambil untung: Paksi tengah.

- Garis henti rugi: Ditetapkan pada peratusan tertentu di bawah zon beli / di atas zon jual.

Apabila harga memasuki zon beli atau zon jual, posisi dibuka mengikut arah yang sepadan. Kemudian, tetapkan kedudukan ambil untung dan henti rugi. Apabila ambil untung atau henti rugi tercetus, posisi ditutup. Pada masa yang sama, mekanisme kemasukan semula disediakan. Jika konfigurasi membenarkan, apabila isyarat buka posisi dicetuskan semula, posisi boleh dibuka semula.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Menggunakan dua penunjuk (RSI dan volum dagangan) untuk mengenal pasti trend, meningkatkan ketepatan penilaian.

- Pelarasan parameter RSI secara parametrik terhadap julat zon beli dan zon jual menjadikannya lebih sesuai dengan trend sebenar.

- Maklumat volum dagangan memberikan pemberat yang lebih tinggi kepada perubahan harga, menjadikan paksi tengah lebih tepat.

- Mempunyai mekanisme henti rugi untuk mengawal risiko.

- Boleh memasuki semula pasaran, mengurangkan risiko penembusan palsu.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Pelarasan parameter RSI dan volum dagangan yang tidak sesuai boleh menjejaskan ketepatan penentuan julat zon beli dan jual.

- Paksi tengah mungkin tidak dapat menilai trend dengan tepat sepenuhnya, mengakibatkan kemungkinan penembusan yang salah.

- Penetapan titik henti rugi yang terlalu lebar boleh menyebabkan kerugian yang lebih besar.

- Mekanisme kemasukan semula boleh menyebabkan perdagangan berlebihan.

Langkah pengoptimuman yang sepadan:

- Melaraskan parameter kitaran RSI dan kitaran volum dagangan agar lebih sesuai dengan keadaan pasaran.

- Menggabungkan penunjuk lain untuk mengesahkan isyarat beli/jual, mengelakkan penembusan palsu.

- Mengetatkan titik henti rugi dengan sewajarnya untuk mengawal kerugian setiap dagangan.

- Menghadkan bilangan dagangan harian untuk mengelakkan perdagangan berlebihan.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

- Mencuba penunjuk lain untuk mengesahkan isyarat beli/jual, seperti corak lilin, penunjuk turun naik, dll.

- Menambah mekanisme pengurusan saiz posisi, seperti menambah posisi selepas untung, dll.

- Menambah algoritma pembelajaran mesin untuk menilai ketepatan trend, meningkatkan ketepatan penetapan zon beli/jual.

- Menilai penetapan parameter optimum untuk garis ambil untung dan henti rugi.

- Parameter untuk instrumen yang berbeza adalah berbeza, memerlukan ujian dan pengoptimuman secara berasingan.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi kuantitatif yang menggunakan penunjuk RSI dan volum dagangan untuk mengikuti trend. Ia mempunyai mekanisme pengesahan dua kali untuk isyarat trend, dan dilengkapi dengan ambil untung dan henti rugi untuk mengawal risiko, serta mekanisme kemasukan semula untuk meningkatkan peluang keuntungan. Dengan pelarasan parameter dan pengoptimuman algoritma, strategi ini boleh menjadi strategi perdagangan ikut trend yang sangat praktikal.

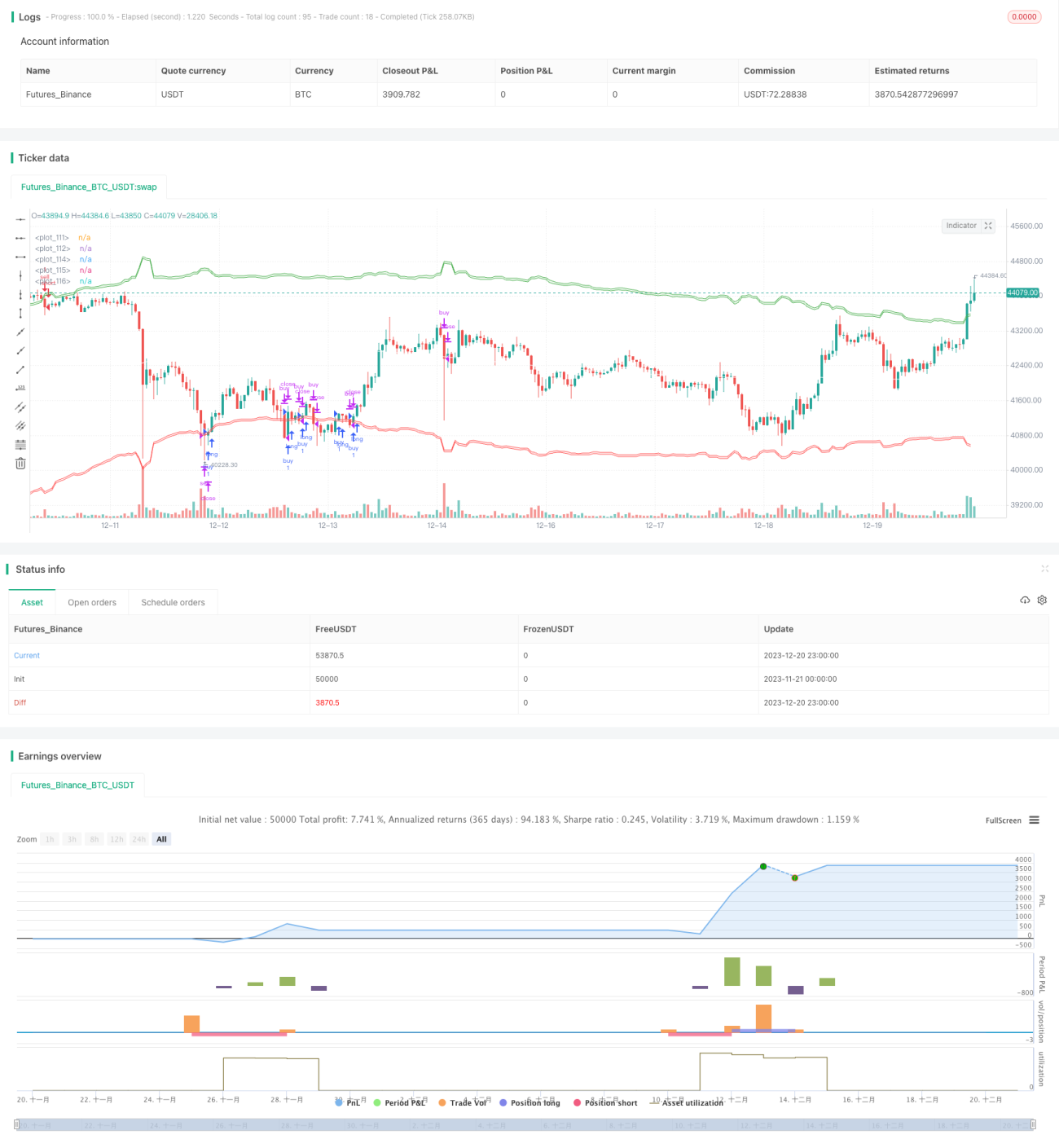

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ ,@@@@@@@@@@@@@@@@@@@@@@@- 1