Strategi perdagangan kuantitatif berdasarkan penguraian mod empirikal

Gambaran Keseluruhan

Strategi ini berdasarkan kaedah Penguraian Modal Empirik (Empirical Mode Decomposition, EMD) untuk menguraikan siri harga, mengekstrak ciri-ciri dari jalur gelombang yang berbeza, dan menggabungkan dengan nilai purata untuk menjana isyarat dagangan. Strategi ini sesuai untuk pegangan jangka sederhana hingga panjang.

Prinsip Strategi

- Menggunakan kaedah EMD untuk melakukan penapisan laluan jalur pada harga, mengekstrak ciri turun naik dalam harga

- Mengira purata bergerak bagi siri puncak dan siri lembah yang diperolehi

- Apabila garis purata melebihi garis puncak dan garis lembah pada peratusan tertentu, isyarat dagangan dijana

- Melakukan posisi beli atau jual berdasarkan isyarat dagangan

Analisis Kelebihan

- Penggunaan kaedah EMD dapat menguraikan siri harga dengan berkesan dan mengekstrak ciri berguna

- Garis puncak dan lembah mengawal strategi supaya hanya berdagang apabila turun naik harga melebihi amplitud tertentu

- Menggabungkan garis purata dapat menapis penembusan palsu dengan berkesan

Analisis Risiko

- Pemilihan parameter kaedah EMD yang tidak sesuai boleh menyebabkan overfitting

- Memerlukan kitaran yang lebih panjang untuk membentuk isyarat dagangan, tidak sesuai untuk dagangan frekuensi tinggi

- Tidak dapat menangani persekitaran pasaran dengan turun naik harga yang melampau

Arah Pengoptimuman

- Mengoptimumkan parameter model EMD untuk meningkatkan kesesuaian terhadap pasaran

- Menggabungkan indikator lain sebagai isyarat henti rugi dan ambil untung

- Mencuba siri harga yang berbeza sebagai input strategi

Kesimpulan

Strategi ini menggunakan kaedah Penguraian Modal Empirik untuk mengekstrak ciri daripada siri harga, dan berdasarkan ciri yang diekstrak untuk menjana isyarat dagangan, mewujudkan strategi dagangan jangka sederhana hingga panjang yang stabil. Kelebihan strategi ini terletak pada keupayaan untuk mengenal pasti ciri kitaran dalam harga dengan berkesan dan mengeluarkan arahan dagangan dalam turun naik yang besar. Namun, terdapat juga risiko tertentu yang memerlukan pengoptimuman lanjut untuk menyesuaikan diri dengan persekitaran pasaran yang lebih kompleks.

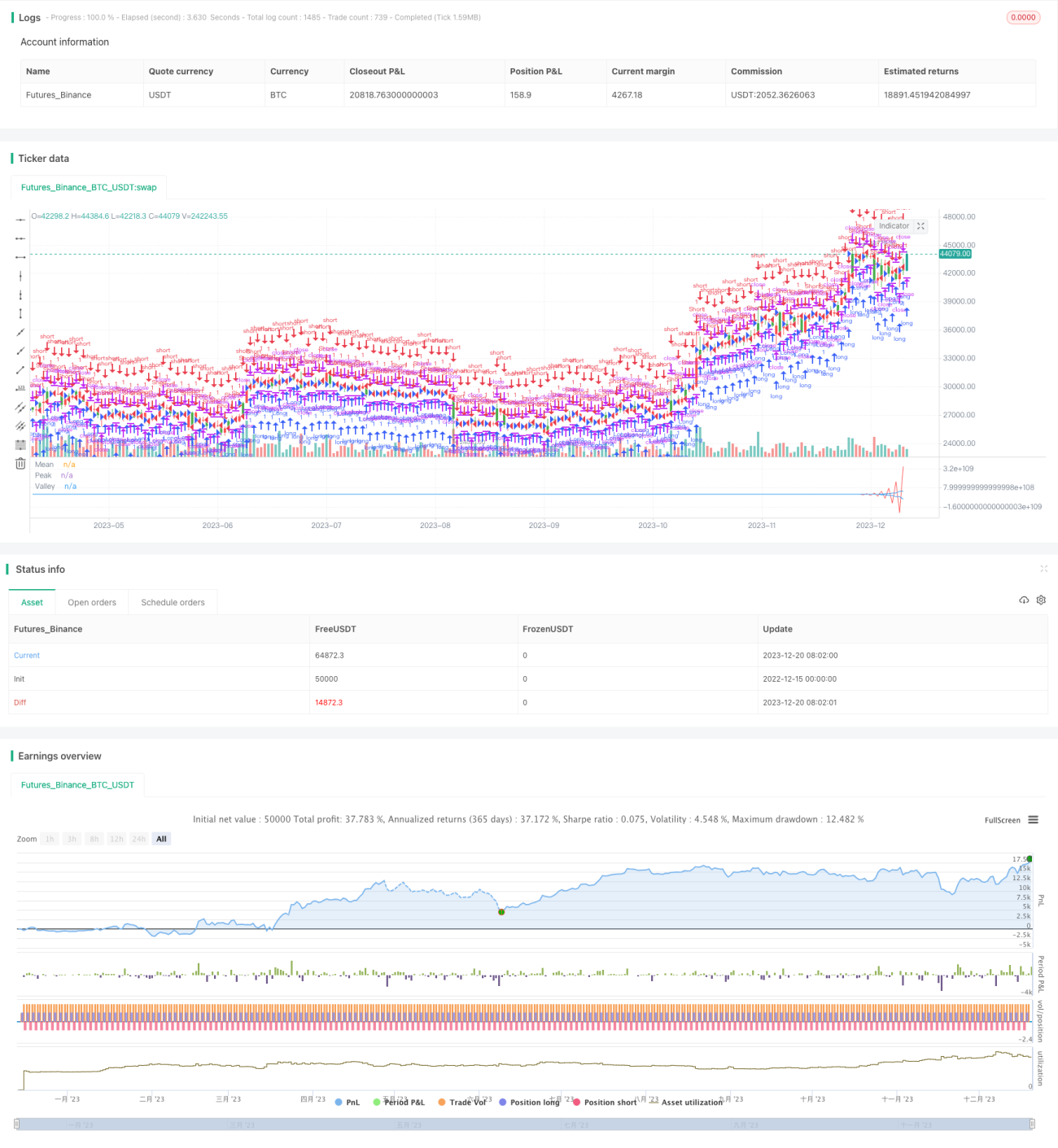

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1