Strategi Pembalikan Penembusan RSI Terlebih Jual

Gambaran Keseluruhan

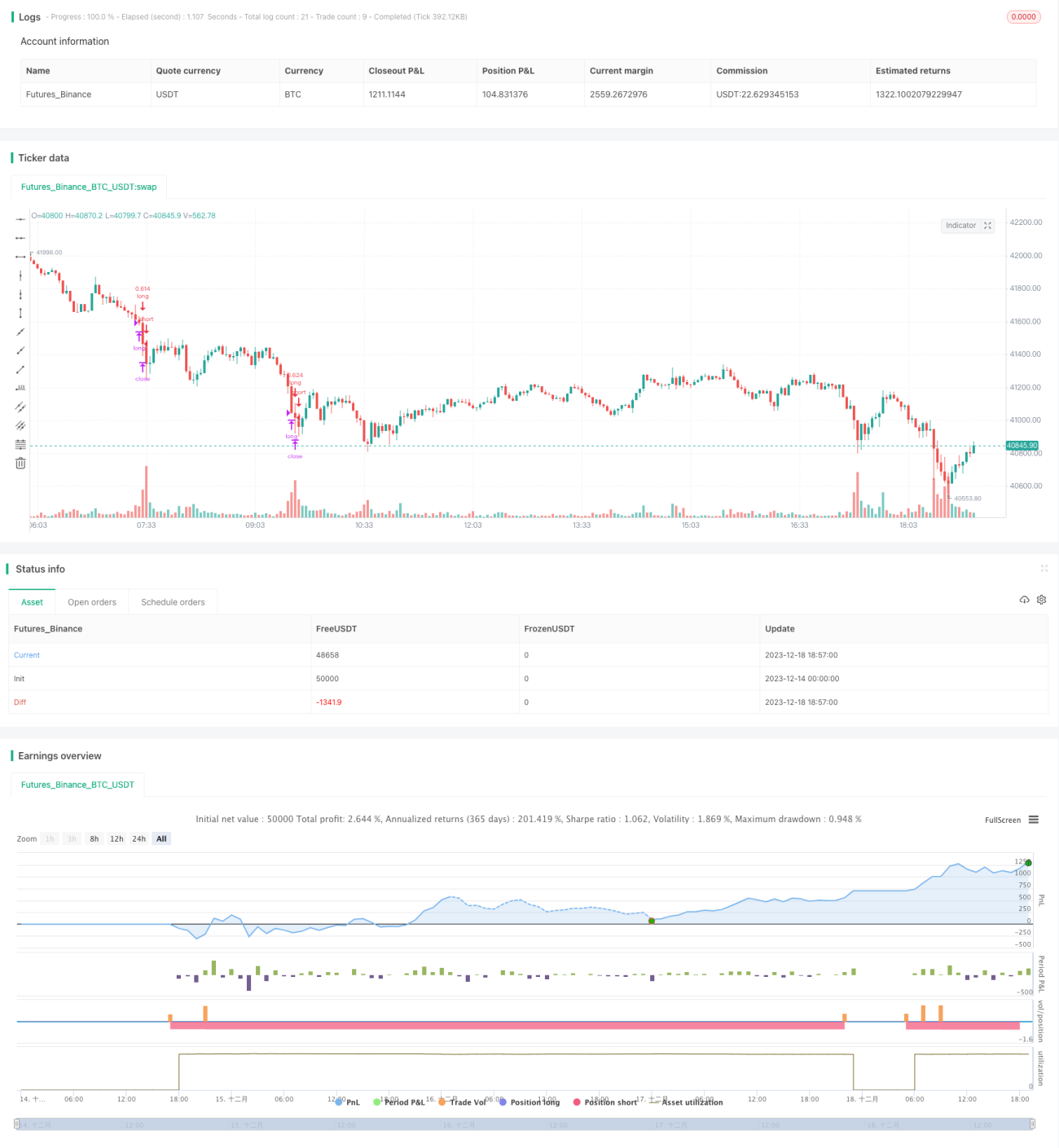

Strategi Pembalikan Melebihi Jual RSI merupakan strategi dagangan algoritma yang menggunakan penunjuk Indeks Kekuatan Relatif (RSI) untuk menilai keadaan terlebih jual dan memasuki kedudukan long apabila harga berbalik. Strategi ini menetapkan ambang RSI pada 30; apabila RSI jatuh di bawah 30, ia dianggap sebagai keadaan terlebih jual, dan pada ketika itu kedudukan long dibuka. Strategi ini mengunci keuntungan melalui peraturan stop loss dan take profit yang ketat.

Prinsip Strategi

Strategi Pembalikan Melebihi Jual RSI menggunakan penunjuk RSI tempoh 14. Apabila penunjuk RSI berada di bawah 30, ia dianggap sebagai keadaan terlebih jual. Ini menunjukkan bahawa harga telah jatuh secara berterusan dalam tempoh sebelumnya, kini berada dalam keadaan terlebih jual, dan pasaran dijangka akan berbalik, dengan harga berkemungkinan beralih kepada kenaikan. Strategi ini membuka kedudukan long pada ketika ini untuk mencari peluang pembalikan.

Secara khusus, apabila RSI < 30 dan dalam tetingkap masa ujian balik, isyarat beli akan dicetuskan untuk membuka kedudukan. Kemudian, stop loss ditetapkan pada 1% di bawah harga masuk, dan take profit pada 7% di atas harga masuk. Apabila harga melebihi take profit atau jatuh di bawah stop loss, kedudukan akan ditutup.

Keseluruhan strategi ini mencapai pertumbuhan modal dengan memasuki pasaran pada titik pembalikan terlebih jual dan menetapkan stop loss dan take profit untuk mengunci keuntungan.

Analisis Kelebihan

Strategi Pembalikan Melebihi Jual RSI mempunyai beberapa kelebihan berikut:

-

Menangkap peluang long daripada pembalikan terlebih jual, ini adalah strategi dagangan yang agak boleh dipercayai.

-

Menggunakan penunjuk RSI untuk mengenal pasti titik masuk, lebih profesional berbanding membina kedudukan terus berdasarkan harga.

-

Penetapan stop loss dan take profit yang ketat dapat mengawal risiko dan keuntungan setiap perdagangan dengan berkesan.

-

Data ujian balik menunjukkan strategi ini mempunyai pulangan dan kadar kemenangan yang agak tinggi.

-

Mudah difahami, walaupun pengguna baru boleh menggunakannya dengan mudah.

Analisis Risiko

Strategi Pembalikan Melebihi Jual RSI juga mempunyai beberapa risiko, terutamanya seperti berikut:

-

Kebarangkalian kegagalan pembalikan harga masih wujud. Walaupun RSI di bawah 30 meningkatkan kebarangkalian pembalikan, persekitaran pasaran adalah kompleks dan sentiasa berubah; kegagalan pembalikan boleh berlaku, dan dalam keadaan ini stop loss akan dicetuskan.

-

Titik stop loss terlalu rapat, mengakibatkan kebarangkalian tinggi untuk terkena stop loss. Julat stop loss boleh dilonggarkan sedikit.

-

Tetingkap masa ujian balik yang tidak sesuai boleh menyebabkan keputusan ujian terpesong. Kitaran ujian balik harus diselaraskan untuk menilai keberkesanan strategi secara menyeluruh.

-

Pemilihan mata wang dagangan yang tidak sesuai juga boleh mempengaruhi pulangan. Strategi ini paling sesuai untuk mata wang yang turun naik tinggi.

Arah Pengoptimuman

Strategi Pembalikan Melebihi Jual RSI masih mempunyai ruang untuk pengoptimuman:

-

Menyesuaikan parameter RSI, menguji kesan parameter berbeza terhadap pulangan strategi.

-

Menguji pasangan dagangan yang berbeza, memilih mata wang dengan turun naik yang lebih besar.

-

Menyesuaikan parameter stop loss dan take profit untuk mencari kombinasi parameter optimum. Memperluas julat stop loss juga merupakan satu arah.

-

Menambah penapis penunjuk lain, contohnya hanya masuk selepas harga menembusi purata bergerak tertentu.

-

Menguji parameter tempoh masa yang berbeza untuk mencari masa masuk yang terbaik.

Kesimpulan

Strategi Pembalikan Melebihi Jual RSI secara keseluruhannya mudah difahami dan mudah dilaksanakan, memperoleh pulangan dengan menangkap peluang pembalikan terlebih jual. Kelebihan terbesar strategi ini ialah mudah dikuasai, walaupun pengguna baru boleh menggunakannya. Pada masa yang sama, mekanisme stop loss dan take profit yang ketat menjadikan risiko terkawal. Langkah seterusnya boleh dioptimumkan dengan melaraskan parameter, menambah penapis penunjuk, dan sebagainya untuk menjadikan prestasi strategi lebih baik.

- 1