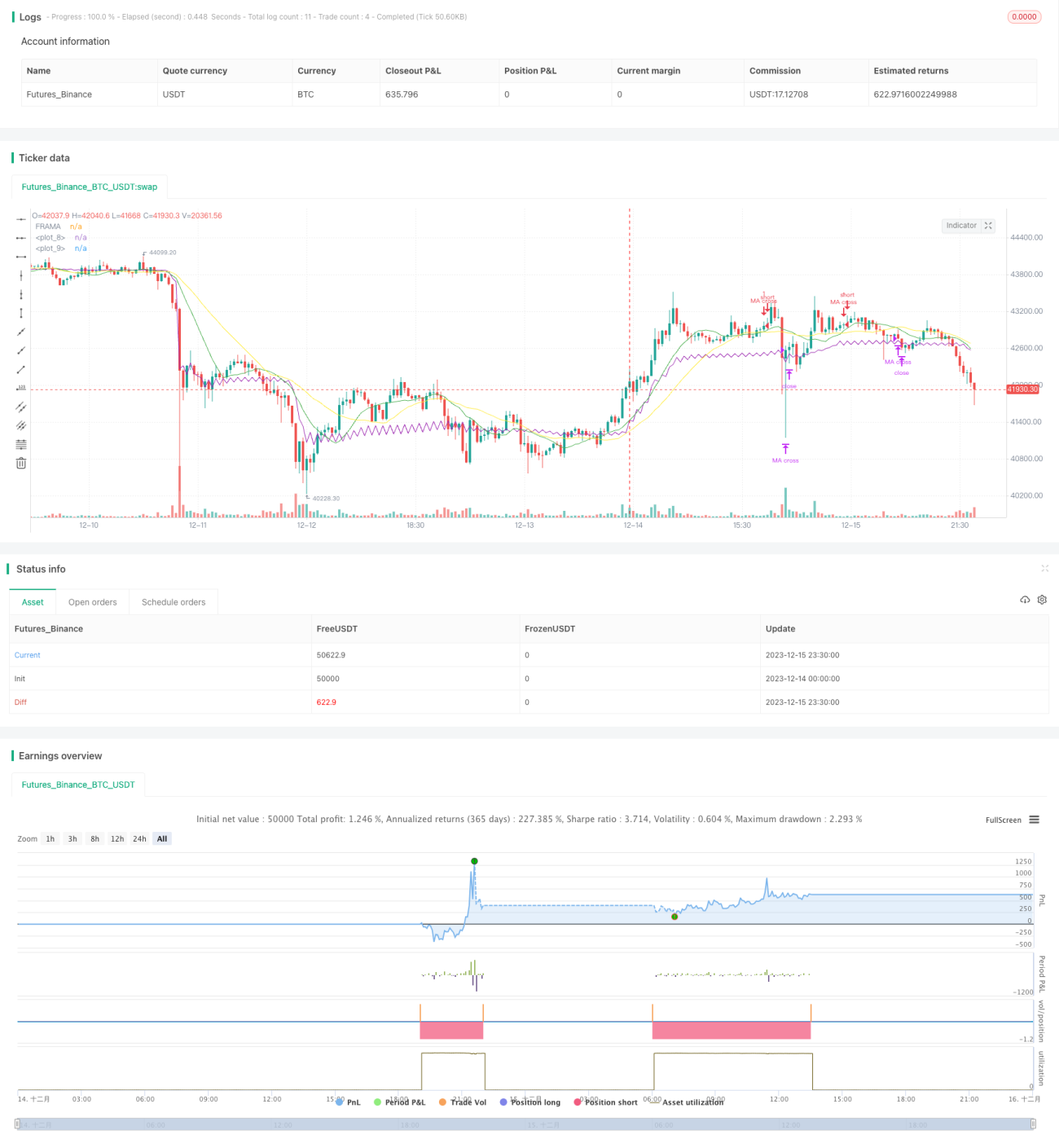

Strategi Dagangan Silang Bullish dan Bearish Berdasarkan Purata Bergerak Berganda dan Indikator FRAMA

Gambaran Keseluruhan

Strategi ini pertama sekali mengira purata bergerak mudah bagi kitaran 13 dan 26, kemudian mengira penunjuk FRAMA. Apabila garis pantas menembusi garis perlahan dari bawah ke atas, posisi beli diambil; apabila garis pantas menembusi garis perlahan dari atas ke bawah, atau apabila penunjuk FRAMA menembusi harga penutup dari atas ke bawah, posisi ditutup.

Prinsip Strategi

Strategi ini terutamanya menggunakan persilangan dua purata bergerak untuk menjana isyarat dagangan. Apabila purata bergerak jangka pendek menembusi purata bergerak jangka panjang dari bawah ke atas, ini menunjukkan trend pasaran bertukar daripada menurun kepada menaik, maka posisi beli diambil; apabila purata bergerak jangka pendek menembusi purata bergerak jangka panjang dari atas ke bawah, pasaran dijangka akan berbalik, maka posisi ditutup.

Pada masa yang sama, strategi ini memperkenalkan penunjuk FRAMA sebagai bantuan pertimbangan. FRAMA merupakan purata bergerak suai suai yang diperbaiki berdasarkan hipotesis pasaran fraktal. Dengan mengira kadar perubahan logaritma amplitud turun naik harga dalam tempoh yang berbeza, ia menganggarkan dimensi fraktal pasaran secara masa nyata, sekali gus melaraskan kelancaran purata bergerak secara dinamik. Apabila FRAMA menembusi harga penutup dari atas ke bawah, ini menandakan isyarat pembalikan trend, dan digabungkan dengan isyarat persilangan purata bergerak, ketepatan pertimbangan meningkat.

Analisis Kelebihan Strategi

Strategi ini menggabungkan persilangan dua purata bergerak dan penunjuk FRAMA, dengan berkesan dapat menapis isyarat penembusan palsu dan meningkatkan kualiti isyarat dagangan. Persilangan dua purata bergerak menentukan arah utama dagangan, manakala pertimbangan bantuan FRAMA dapat mengelakkan ketinggalan masa pembalikan dalam pasaran yang bergerak tidak menentu.

Berbanding dengan penunjuk dan model tunggal, strategi ini dapat meningkatkan kualiti isyarat dengan ketara dan mengurangkan kebarangkalian salah penilaian. Di samping itu, dengan menggabungkan purata bergerak pantas dan perlahan, strategi mampu mengikut arah aliran dan mengelakkan kerugian.

Analisis Risiko

Risiko utama strategi ini ialah dua purata bergerak mungkin menghasilkan banyak isyarat penembusan palsu, dan tetapan parameter penunjuk FRAMA juga akan mempengaruhi kesan pertimbangan. Selain itu, dalam keadaan pasaran tertentu, garis pantas dan garis perlahan, serta FRAMA dan harga penutup, mungkin tidak bersilang untuk tempoh yang lama, menyebabkan tiada peluang dagangan.

Untuk mengawal risiko di atas, parameter tempoh purata bergerak boleh dilaraskan dengan sewajarnya, atau penunjuk lain boleh digunakan untuk penapisan. Selain itu, parameter seperti panjang FRAMA dan faktor fraktal juga perlu ditetapkan secara munasabah mengikut pasaran yang berbeza untuk mengelakkan pelicinan berlebihan atau kepekaan berlebihan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji lebih banyak kombinasi purata bergerak dan parameter tempoh untuk mencari pasangan parameter terbaik.

-

Menambah strategi henti rugi untuk mengawal kerugian setiap dagangan.

-

Menggabungkan penunjuk volum dagangan untuk mengelakkan penembusan palsu dengan volum rendah.

-

Menambah model pembelajaran mesin untuk menilai keadaan pasaran secara masa nyata dan melaraskan parameter secara dinamik.

-

Menggabungkan pelbagai faktor seperti penunjuk sentimen dan berita untuk menilai sentimen pasaran, meningkatkan kualiti keputusan.

Kesimpulan

Strategi ini mengamalkan secara awal gabungan strategi persilangan dua purata bergerak dengan penunjuk FRAMA. Dengan mengekalkan kesederhanaan dan kejelasan, kualiti isyarat dapat ditingkatkan dengan berkesan, menjadikannya wajar untuk diuji dan dioptimumkan lebih lanjut. Dengan pelarasan parameter, pengenalan penunjuk baru dan pengoptimuman lain, strategi ini berpotensi menjadi strategi dagangan kuantitatif yang stabil dan boleh dipercayai.

- 1