Strategi Perdagangan Indeks Momentum Pembalikan Dua Hala

Gambaran Keseluruhan

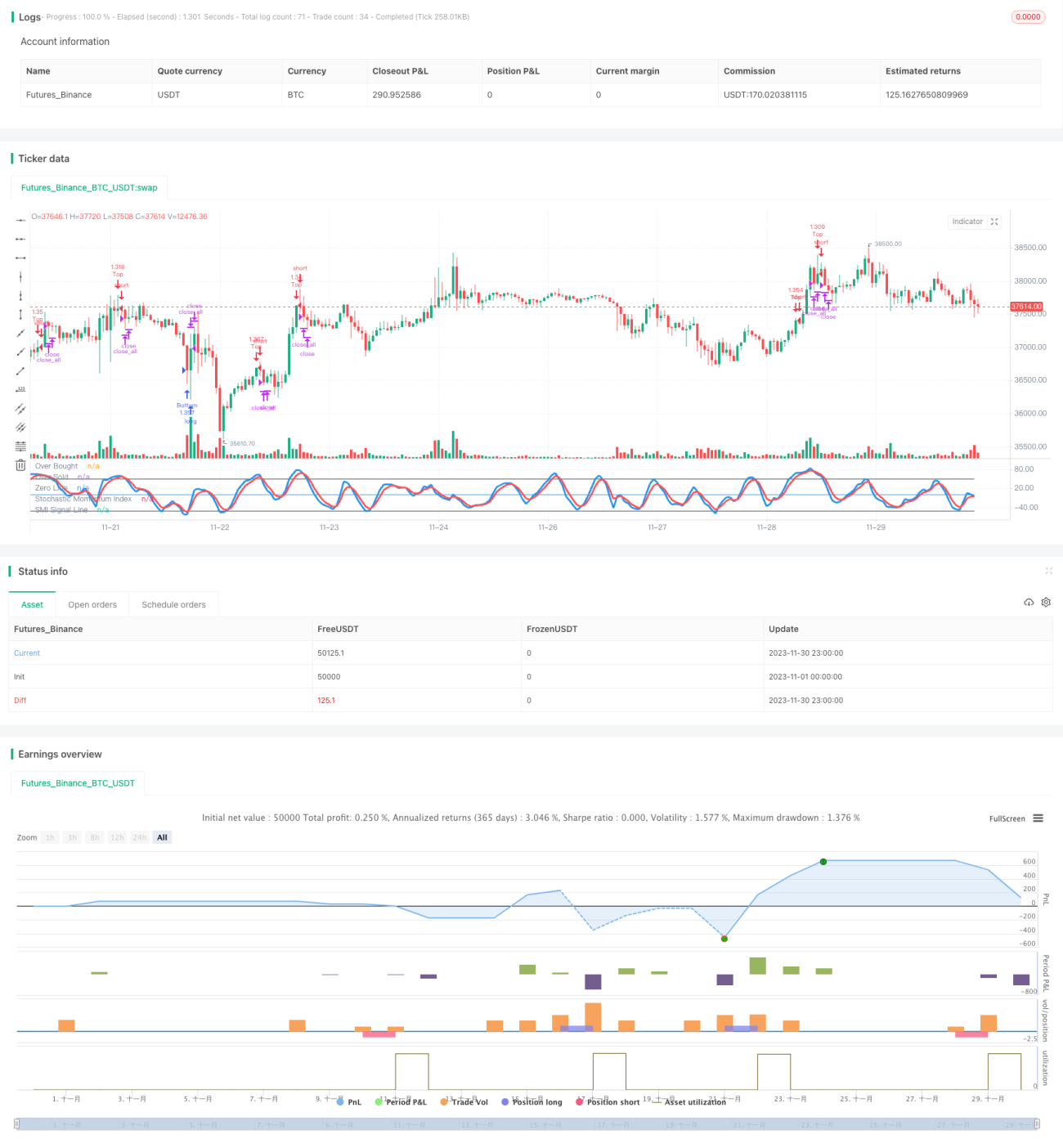

Strategi ini adalah strategi perdagangan yang menggunakan penunjuk indeks momentum pembalikan dua arah (Stochastic Momentum Index, SMI). Strategi ini membina indeks momentum pembalikan dengan mengira harga tertinggi, terendah dan harga penutup dalam tempoh masa tertentu, dan mengira purata bergeraknya untuk membentuk isyarat dagangan. Isyarat dagangan dijana apabila indeks berbalik dari zon terlebih beli (overbought) menurun atau dari zon terlebih jual (oversold) meningkat. Strategi ini juga menetapkan mekanisme henti rugi berdasarkan penembusan.

Prinsip Strategi

Penunjuk utama strategi ini ialah Indeks Momentum Stokastik (Stochastic Momentum Index, SMI). Formula pengiraan SMI adalah seperti berikut:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

Di mana, HH ialah harga tertinggi dalam N hari lepas, LL ialah harga terendah dalam N hari lepas, N ditentukan oleh parameter a; AVGDIFF ialah purata bergerak M hari bagi HH-LL, M ditentukan oleh parameter b.

Indeks SMI mencerminkan ciri pembalikan harga. Apabila harga saham menghampiri titik tertinggi dalam N hari lepas, SMI menghampiri 100, menunjukkan saham terlebih beli; apabila menghampiri titik terendah dalam N hari lepas, SMI menghampiri -100, menunjukkan saham terlebih jual. Apabila SMI berbalik menurun dari paras 100 atau berbalik meningkat dari paras -100, isyarat beli/jual dijana.

Strategi ini menggunakan purata bergerak M hari SMI, iaitu SMA, sebagai garis isyarat dagangan. Apabila SMI berbalik menurun dari zon terlebih beli dan menembusi SMA ke bawah, isyarat beli dijana; apabila SMI berbalik meningkat dari zon terlebih jual dan menembusi SMA ke atas, isyarat jual dijana.

Pada masa yang sama, strategi menentukan penembusan badan lilin (candle body) untuk menetapkan henti rugi.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan prinsip pembalikan harga, mampu menjana isyarat dagangan pada titik pembalikan arah aliran, menangkap peluang pembalikan.

-

Indeks SMI menggabungkan harga tertinggi, terendah dan harga penutup untuk menilai keadaan terlebih beli/terlebih jual secara menyeluruh, menjadikan isyarat lebih boleh dipercayai.

-

Menggabungkan penembusan badan lilin untuk menetapkan henti rugi, membolehkan henti rugi dikeluarkan tepat pada masanya dan mengawal risiko dengan berkesan.

-

Parameter strategi sedikit, mudah dilaksanakan dan dioptimumkan.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

-

Perdagangan pembalikan sukar untuk menentukan masa pembalikan yang berjaya, mungkin mengalami kerugian berulang sebelum menangkap pembalikan arah aliran.

-

Kesilapan dalam menentukan titik pembalikan boleh menyebabkan kerugian yang lebih besar.

-

Henti rugi berdasarkan penembusan badan lilin mungkin terlalu sensitif, meningkatkan kebarangkalian terperangkap (whipsaw).

Penyelesaian yang sepadan:

-

Optimumkan parameter SMI untuk melaraskan kekerapan perdagangan pembalikan.

-

Gabungkan dengan penunjuk lain untuk menentukan titik pembalikan.

-

Laraskan parameter saiz badan lilin untuk henti rugi bagi mengelakkan terlalu sensitif.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari arah berikut:

-

Optimumkan parameter a dan b SMI untuk melaraskan kepekaan tangkapan pembalikan.

-

Tambah penunjuk lain untuk mengelak terlepas arah aliran utama. Contohnya, menggabungkan purata bergerak, penunjuk turun naik, dsb.

-

Tambah kaedah henti rugi bagi mengelakkan terlalu sensitif atau terlalu perlahan. Boleh pertimbangkan henti rugi menjejak (trailing stop), henti rugi keluk, dsb.

-

Gabungkan model pembelajaran mesin untuk menilai kebarangkalian kejayaan pembalikan, bagi mengelakkan perdagangan pembalikan yang gagal.

Rumusan

Secara keseluruhan, strategi ini adalah strategi perdagangan dua arah yang menggunakan indeks pembalikan SMI. Kelebihannya ialah menggunakan ciri pembalikan harga untuk menjana isyarat dagangan pada titik pembalikan, mampu menangkap banyak peluang dagangan jangka pendek. Namun, ia juga mempunyai beberapa risiko tipikal perdagangan pembalikan, memerlukan pengoptimuman parameter dan henti rugi bagi mengelakkan kerugian yang lebih besar. Secara keseluruhannya, strategi ini sesuai untuk pelabur yang berminat dalam perdagangan pembalikan, tetapi mesti digabungkan dengan penunjuk lain dan henti rugi yang ketat untuk mengawal risiko.

- 1