Strategi Penjejakan Saluran Momentum

Gambaran Keseluruhan

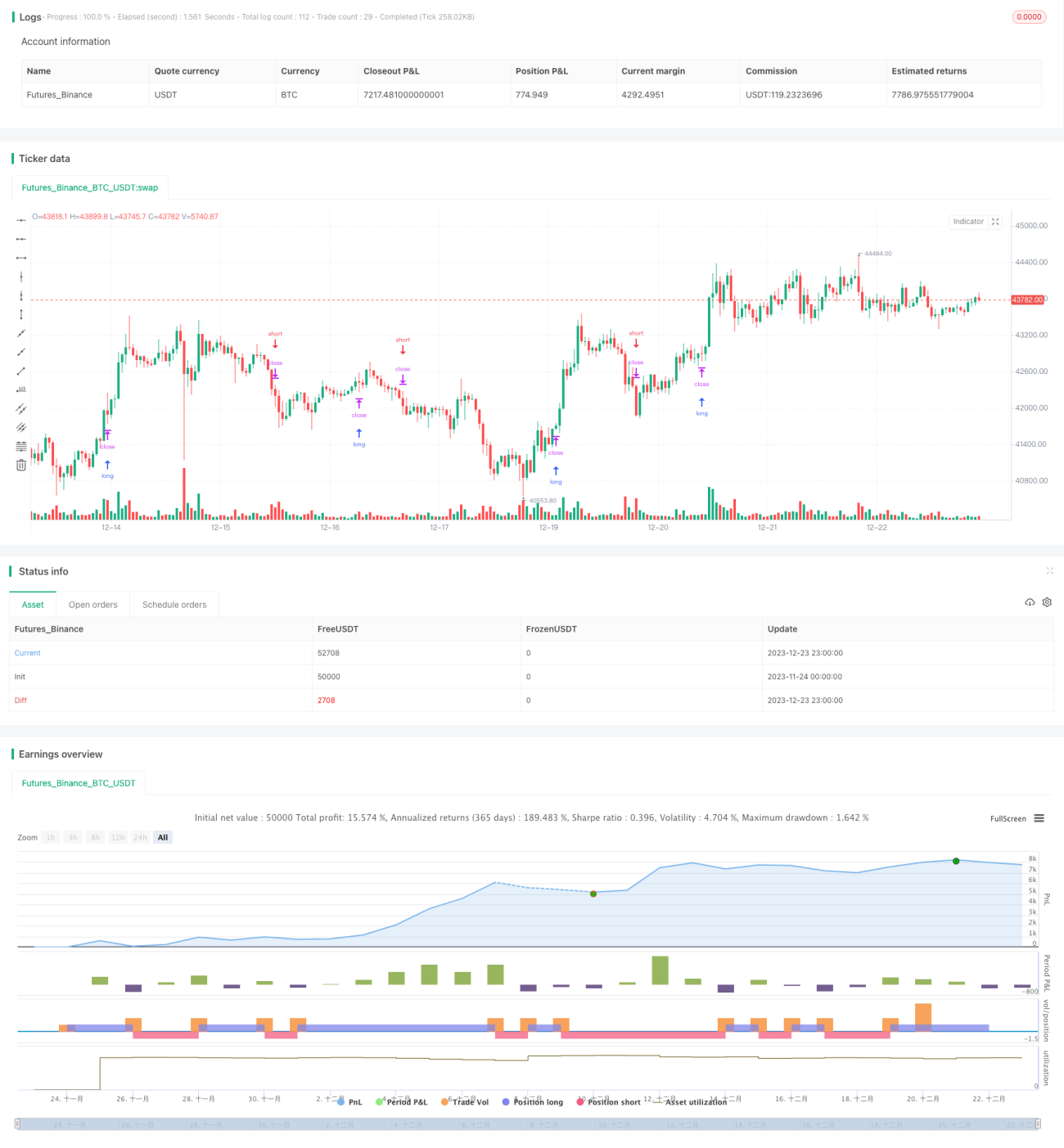

Strategi ini mereka bentuk isyarat dagangan berdasarkan penunjuk saluran momentum, menghasilkan isyarat beli dan jual apabila harga menembusi sempadan atas dan bawah saluran. Strategi hanya membuat dagangan panjang (long sahaja); jika isyarat jual muncul, kedudukan akan ditutup sehingga menjadi kosong.

Prinsip Strategi

Strategi ini menggunakan purata bergerak mudah (SMA) dan julat sebenar purata (ATR) untuk membina saluran momentum. Sempadan atas dan bawah saluran adalah seperti berikut:

Sempadan atas = SMA + ATR * Pekali

Sempadan bawah = SMA - ATR * Pekali

Apabila harga menembusi sempadan atas, isyarat beli dihasilkan; apabila harga menembusi sempadan bawah, isyarat jual dihasilkan.

Oleh kerana hanya dagangan panjang digunakan, jika isyarat jual muncul, pesanan buka sebelum ini akan dibatalkan dan kedudukan ditutup sehingga menjadi kosong.

Secara khusus, logik strategi adalah seperti berikut:

- Gunakan SMA dan ATR untuk membina saluran momentum.

- Apabila harga menembusi sempadan atas, tetapkan harga buka dan hantar pesanan panjang.

- Apabila harga menembusi sempadan bawah, tutup pesanan panjang sebelum ini, menjadikan kedudukan kosong.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan.

- Penunjuk saluran momentum intuitif, tepat dalam menilai arah aliran pasaran.

- Hanya membuat dagangan panjang, mengelakkan risiko henti rugi mengekor.

- Penggunaan pesanan bersyarat memudahkan kemasukan yang tepat.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Apabila pasaran bergerak tidak menentu, mungkin berlaku pembukaan dan penutupan kedudukan yang kerap.

- Hanya dagangan panjang, tidak dapat memanfaatkan peluang jual.

- Tiada mekanisme keluar, memerlukan penilaian manual untuk titik keluar.

Langkah mengatasi:

- Optimumkan parameter saluran untuk mengurangkan isyarat palsu.

- Tambah mod jual untuk membuat dagangan dua hala.

- Masukkan henti rugi bergerak (trailing stop) sebagai mekanisme keluar.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Optimumkan parameter, laraskan tempoh saluran, pekali turun naik, dan lain-lain.

- Tambah mod jual, hasilkan isyarat jual apabila harga menembusi sempadan bawah.

- Masukkan mekanisme henti rugi, digabungkan dengan henti rugi mengekor ATR.

- Pertimbangkan untuk menambah lebih banyak penapis untuk mengelakkan isyarat palsu.

- Uji kesan pada kontrak instrumen yang berbeza.

Kesimpulan

Strategi ini berdasarkan penunjuk saluran momentum, secara ringkas dan berkesan menangkap arah aliran pasaran. Logik strategi jelas dan mudah difahami, menjana isyarat dagangan melalui penembusan harga pada sempadan atas dan bawah saluran. Walaupun terdapat kekurangan seperti hanya dagangan panjang dan tiada mekanisme keluar, ia boleh diperbaiki melalui pengoptimuman parameter, penambahan mod jual, dan pemasukan henti rugi. Secara keseluruhan, strategi ini mempunyai ruang penambahbaikan yang sangat besar dan merupakan strategi kuantitatif yang bernilai untuk dikaji dan diaplikasikan secara mendalam.

- 1