Strategi Pembalikan Dua Purata Bergerak

Gambaran Keseluruhan

Strategi Pembalikan Purata Bergerak Berganda (Dual Moving Average Reversal Strategy) adalah strategi perdagangan kuantitatif yang menggunakan dua purata bergerak untuk mengenal pasti tren jangka pendek dan jangka panjang. Strategi ini menggabungkan Purata Bergerak Ringkas 10 hari dan Purata Bergerak Ringkas 200 hari untuk menangkap peluang pembelian semasa pullback jangka pendek dalam tren kenaikan jangka panjang. Selain itu, strategi ini juga mempunyai mekanisme penjejakan tren dan kawalan kerugian.

Prinsip Strategi

Strategi Pembalikan Purata Bergerak Berganda terutamanya berdasarkan andaian berikut:

-

Purata Bergerak Ringkas 200 hari dapat mengenal pasti arah tren jangka panjang pasaran. Apabila harga berada di atas garis 200 hari, ini menandakan pasaran berada dalam tren kenaikan jangka panjang.

-

Purata Bergerak Ringkas 10 hari dapat mengenal pasti pullback jangka pendek pasaran. Apabila harga berada di bawah garis 10 hari, ini menandakan berlaku pullback dalam jangka pendek.

-

Di bawah tren kenaikan jangka panjang, sebarang pullback jangka pendek boleh dianggap sebagai peluang untuk membeli pada harga rendah, yang dapat ditangkap dengan cekap.

Berdasarkan andaian di atas, logik penjanaan isyarat perdagangan strategi ini adalah:

-

Apabila harga penutup menembusi ke atas garis 200 hari dan pada masa yang sama menembusi ke bawah garis 10 hari, ini menandakan tren jangka panjang adalah menaik, dan berlaku pullback jangka pendek, oleh itu menjana isyarat beli.

-

Apabila memegang kedudukan, jika harga penutup menembusi semula ke atas garis 10 hari, ini menandakan pembalikan tren jangka pendek, dan harus segera keluar untuk menghentikan kerugian. Selain itu, jika harga saham jatuh dengan ketara sehingga kerugian mencapai tahap henti rugi yang ditetapkan sebelumnya, ia juga akan menghentikan kerugian secara aktif.

-

Apabila keseluruhan pasaran mengalami penurunan yang ketara, ini boleh dianggap sebagai peluang untuk membeli pada harga rendah, dengan menggunakan ambang penurunan yang ditetapkan sebelumnya untuk menentukan masa pembelian.

Melalui reka bentuk ini, strategi ini dapat melaksanakan pembelian pada harga rendah dan mengejar kenaikan dengan berkesan dalam tren kenaikan jangka panjang pasaran lembu, serta menetapkan henti rugi untuk mengawal risiko.

Kelebihan Strategi

Strategi Pembalikan Purata Bergerak Berganda mempunyai beberapa kelebihan berikut:

- Konsep strategi yang jelas dan mudah difahami serta dilaksanakan.

- Menggunakan penapis purata bergerak berganda untuk mengenal pasti tren jangka panjang dan jangka pendek pasaran dan saham individu dengan berkesan.

- Mempunyai ketepatan masa yang baik. Dengan menangkap pembalikan jangka pendek, kecekapan penggunaan dana yang tinggi dapat dicapai.

- Mempunyai mekanisme henti rugi terbina dalam yang dapat mengawal kerugian bagi setiap kedudukan dengan baik.

- Parameter boleh disesuaikan dengan fleksibel, sesuai untuk indeks pasaran dan saham individu yang popular.

Risiko Strategi

Walaupun Strategi Pembalikan Purata Bergerak Berganda mempunyai kelebihan yang jelas, ia juga mempunyai beberapa risiko berikut:

- Apabila pasaran berada dalam fasa pengumpulan jangka panjang, isyarat palsu mudah berlaku, yang boleh menjejaskan prestasi strategi. Dalam kes ini, strategi perlu dihentikan sementara dan diaktifkan semula apabila tren yang jelas muncul.

- Hanya bergantung pada purata bergerak untuk menilai tren dan menjana isyarat mungkin terlepas ciri-ciri berkesan yang lain. Pertimbangan untuk memperkenalkan lebih banyak penunjuk untuk pengoptimuman gabungan boleh dilakukan.

- Kaedah henti rugi tunggal mungkin terlalu kaku; mekanisme henti rugi yang berbeza boleh diuji.

- Parameter strategi perlu diselaraskan dan dioptimumkan untuk sasaran yang berbeza, jika tidak, ia boleh menjejaskan kestabilan.

Arah Pengoptimuman Strategi

Strategi Pembalikan Purata Bergerak Berganda mempunyai beberapa arah pengoptimuman berikut:

- Menguji kombinasi purata bergerak dengan panjang yang berbeza untuk mencari parameter optimum.

- Menambah penunjuk bantuan lain untuk membentuk isyarat yang lebih stabil, seperti volum dagangan, penunjuk ayunan, dsb.

- Menguji pelbagai jenis kaedah henti rugi, seperti henti rugi menjejak, henti rugi masa, dsb.

- Mengoptimumkan parameter pembelian dan henti rugi supaya dapat menyesuaikan diri dengan keadaan pasaran yang berubah.

- Menambah algoritma pembelajaran mesin untuk mengoptimumkan parameter menggunakan lebih banyak data sejarah.

Kesimpulan

Secara keseluruhan, Strategi Pembalikan Purata Bergerak Berganda adalah strategi kuantitatif yang sangat praktikal. Ia menggunakan kelebihan purata bergerak untuk membeli pada harga rendah dan menghentikan kerugian dalam pasaran kenaikan jangka panjang, dengan itu memperoleh pulangan yang tinggi setiap pusingan. Pada masa yang sama, ia juga mempunyai keupayaan mengenal pasti pasaran dan kawalan risiko. Melalui ujian dan pengoptimuman yang berterusan, prestasi strategi ini dijangka akan menjadi lebih baik.

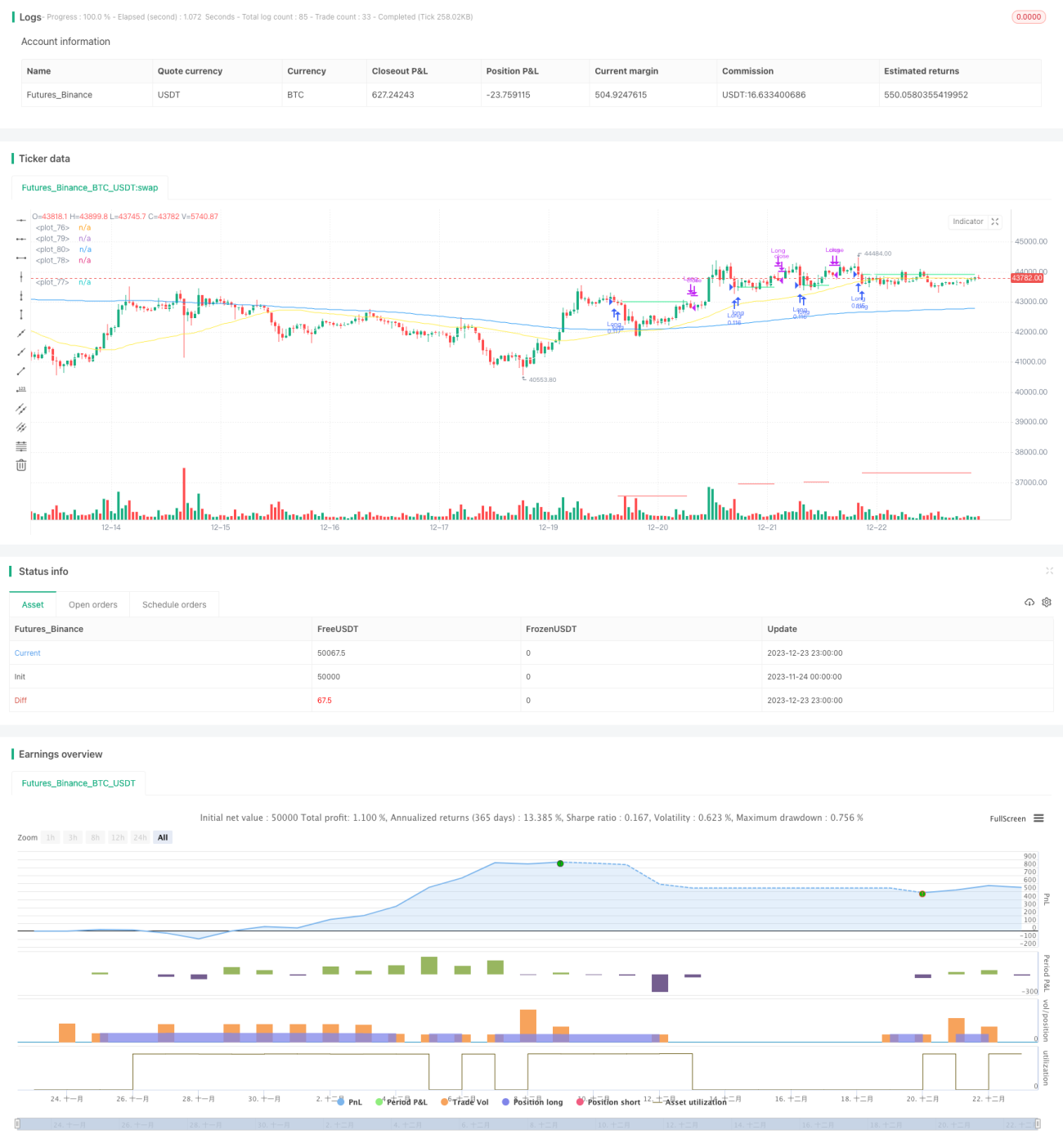

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gold_D_Roger

//note: spreading 1 statement over multiple lines needs 1 apce + 1 tab | multi line function is 1 tab

//Recommended tickers: SPY (D), QQQ (D) and big indexes, AAPL (4H)- 1