Strategi RSI Ayunan Panjang Pendek Tukar Koin

Gambaran Keseluruhan

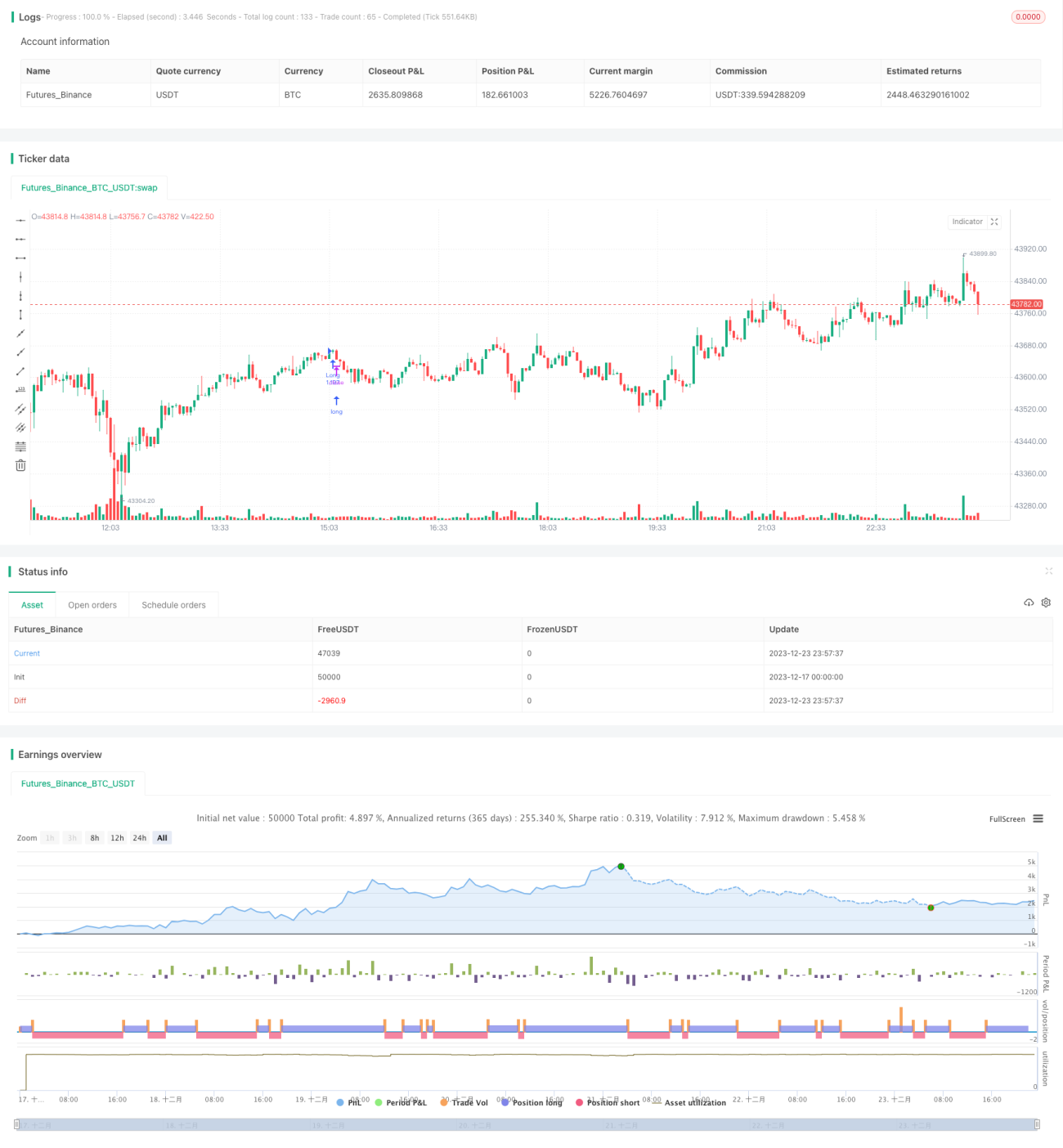

Strategi Tukar Koin RSI Serampang Seribu (Oscillating Long Short RSI) ialah strategi perdagangan kuantitatif untuk mata wang kripto. Ia menggabungkan penunjuk teknikal pasaran RSI dengan penunjuk ICHIMOKU untuk mengenal pasti isyarat beli dan jual semasa harga berayun, mencapai beli rendah jual tinggi. Ia sesuai untuk jangka masa sederhana hingga panjang, seperti 3-4 jam ke atas.

Prinsip Strategi

Strategi ini terutamanya berdasarkan penunjuk dan peraturan berikut:

Penunjuk ICHIMOKU

- Garis Tenkan: Titik tengah harga tertinggi dan terendah bagi 20 lilin terkini

- Garis Kijun: Titik tengah harga tertinggi dan terendah bagi 50 lilin terkini

- Garis Senkou A: Titik tengah antara Garis Tenkan dan Garis Kijun

- Garis Senkou B: Titik tengah harga tertinggi dan terendah bagi 120 lilin terkini

- Garis Chikou: 30 lilin ke belakang dari harga tutup lilin semasa

Penunjuk RSI

- Julat 0-100

- Melebihi 50 adalah isyarat kenaikkan, di bawah 50 adalah isyarat penurunan

Peraturan Masuk

Masuk Kenaikkan: Garis Tenkan memotong ke atas Garis Kijun (golden cross) dan harga menembusi Garis Senkou A&B, serta RSI melebihi 50

Masuk Penurunan: Garis Tenkan memotong ke bawah Garis Kijun (death cross) dan harga menembusi ke bawah Garis Senkou A&B, serta RSI di bawah 50

Peraturan Keluar

Apabila isyarat bertentangan dengan kemasukan muncul, segera hentikan rugi dan keluar

Strategi ini mempertimbangkan secara menyeluruh trend jangka sederhana panjang, kecairan dana jangka pendek, dan keadaan terlebih beli/terlebih jual, menangkap peluang pembalikan dalam pasaran berayun. Ia juga menetapkan peraturan henti rugi untuk mengelakkan kerugian besar.

Analisis Kelebihan

1. Penilaian gabungan pelbagai penunjuk memastikan kepastian tinggi

Strategi ini serentak mempertimbangkan penilaian arah aliran dan sokongan/rintangan ICHIMOKU, keadaan terlebih beli/terlebih jual RSI, serta kecairan dana berdasarkan arah badan lilin, memastikan kebolehpercayaan isyarat.

2. Sesuai untuk pasaran berayun, menjana keuntungan kerap

Pasaran mata wang kripto agak tidak menentu, strategi ini dapat menangkap sepenuhnya peluang pembalikan dalam pasaran berayun, mencapai beli rendah jual tinggi yang kerap.

3. Mengelakkan mengejar kenaikan dan menjual ketika jatuh, risiko terkawal

Strategi ini mempertimbangkan secara menyeluruh trend jangka sederhana panjang dan keadaan jangka pendek, dapat mengelakkan risiko mengejar kenaikan dan menjual ketika jatuh, sambil menetapkan henti rugi untuk mengurangkan risiko.

Analisis Risiko

1. Mungkin terlepas sebahagian pergerakan arah aliran

Strategi ini tertumpu kepada pembalikan; apabila terdapat pergerakan arah aliran yang berpanjangan, strategi akan kerap berayun dan menjejaskan modal.

2. Hanya satu jenis aset, tidak dapat mempelbagaikan risiko

Strategi hanya berdagang satu jenis aset, tidak dapat mempelbagaikan risiko sistematik pasaran.

3. Henti rugi berlaku dalam situasi ekstrem

Dalam situasi ekstrem seperti lompatan harga atau lonjakan volum, strategi mungkin mencetuskan henti rugi dan terpaksa keluar.

Hala Tuju Pengoptimuman

1. Menambah strategi henti rugi, mengurangkan kerugian tunggal

Boleh tetapkan henti rugi bergerak atau henti rugi peratusan baki untuk mengunci keuntungan, mengelakkan keuntungan menjadi sifar.

2. Menggabungkan korelasi indeks saham, mempelbagaikan risiko pasaran

Boleh mencari peluang perdagangan dalam jenis yang mempunyai korelasi indeks saham yang kuat untuk mempelbagaikan risiko sistematik pasaran.

3. Menambah penapisan syarat, mengurangkan dagangan tidak berkesan

Boleh tetapkan syarat penapisan seperti turun naik harga, perubahan volum dagangan untuk mengelakkan isyarat pembalikan palsu, meningkatkan kebarangkalian keuntungan.

Kesimpulan

Strategi Tukar Koin RSI Serampang Seribu menggunakan gabungan penunjuk ICHIMOKU dan RSI untuk menentukan titik pembalikan mata wang kripto, sesuai untuk membeli rendah dan menjual tinggi dalam pasaran berayun. Ia juga menetapkan peraturan henti rugi untuk mengawal risiko. Strategi ini boleh dipertingkatkan lagi dengan mengoptimumkan mekanisme henti rugi, mempelbagaikan risiko melalui korelasi, dan menetapkan penapisan syarat, sesuai untuk pengesahan secara dagangan sebenar.

- 1