Strategi Kuantitatif Keseimbangan Dinamik 50% Dana dan 50% Posisi

Ringkasan Strategi

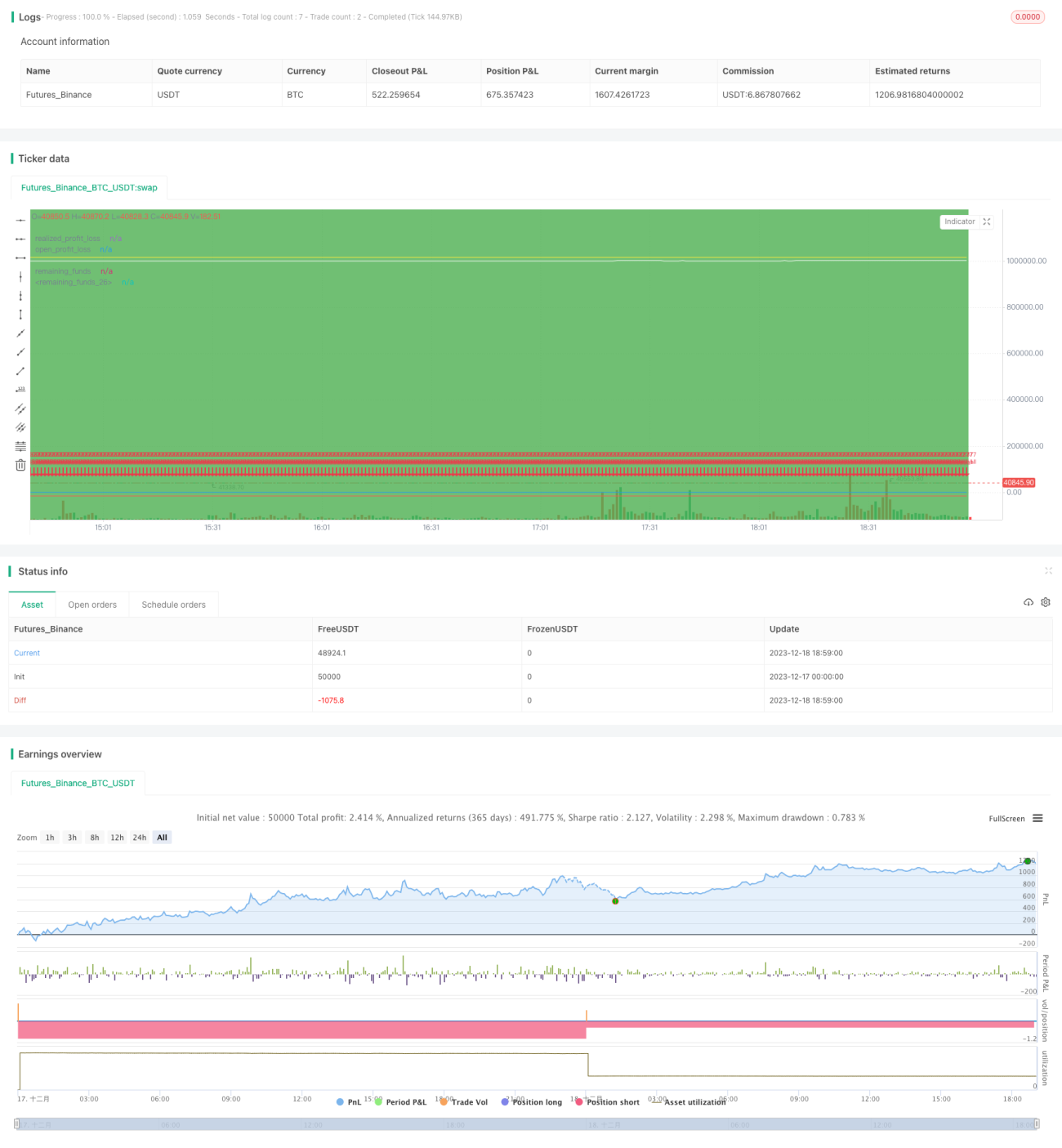

Strategi ini menggunakan keseimbangan dinamik antara 50% dana dan 50% kedudukan untuk mengawal risiko dengan menyesuaikan nisbah dana dan kedudukan secara berterusan. Sesuai untuk pelabur yang tidak dapat memantau pasaran secara masa nyata.

Prinsip Strategi

-

Modal permulaan sebanyak 1 juta yuan dibahagikan kepada 50% dana dan 50% kedudukan.

-

Dalam kitaran dagangan, pada setiap pembukaan hari, jika baki dana lebih besar daripada 1.05 kali ganda untung/rugi belum direalisasi, maka gunakan 2.5% daripada baki dana untuk menambah kedudukan.

-

Jika untung/rugi belum direalisasi lebih besar daripada 1.05 kali ganda baki dana, jual sebahagian kedudukan untuk mengembalikannya kepada keadaan seimbang semula.

-

Pada akhir dagangan, tutup dan selesaikan semua kedudukan.

Kelebihan Strategi

-

Melalui keseimbangan dinamik antara dana dan kedudukan, risiko dapat dikawal dengan berkesan, mengelakkan kerugian besar akibat pasaran ekstrem.

-

Tidak perlu memantau pasaran dengan kerap, hanya perlu menyesuaikan nisbah dana dan kedudukan, operasinya mudah, sesuai untuk pelabur yang sibuk.

-

Dengan melaraskan parameter, tahap kecenderungan risiko yang berbeza dapat dicapai untuk memenuhi keperluan pelabur yang berbeza.

Risiko Strategi

-

Tidak dapat menangkap pergerakan pasaran jangka pendek, ruang keuntungan terhad.

-

Jika pasaran mengalami trend sehala panjang, nisbah kedudukan mungkin terlalu rendah untuk menangkap pergerakan pasaran sepenuhnya.

-

Penetapan parameter yang tidak sesuai boleh menyebabkan pelarasan kedudukan terlalu kerap atau penggunaan dana yang tidak cekap.

Pengoptimuman Strategi

-

Lebih banyak parameter boleh diperkenalkan untuk kawalan nisbah kedudukan dan dana yang lebih terperinci.

-

Boleh digabungkan dengan prinsip henti rugi/ambil untung untuk berhenti rugi apabila kedudukan besar.

-

Tetapan parameter kitaran dagangan yang berbeza boleh diuji untuk meningkatkan kebolehsuaian strategi.

Kesimpulan

Strategi ini mencapai matlamat kawalan risiko melalui idea keseimbangan dinamik antara dana dan kedudukan. Berbanding strategi lain, operasinya mudah dan mudah dilaksanakan. Dengan memperkenalkan lebih banyak parameter boleh laras dan menggabungkan idea strategi lain, strategi ini boleh diperbaiki lagi.

- 1