Strategi Dagangan Pantas Tiga Purata Bergerak Berlatensi Rendah

Prinsip Strategi

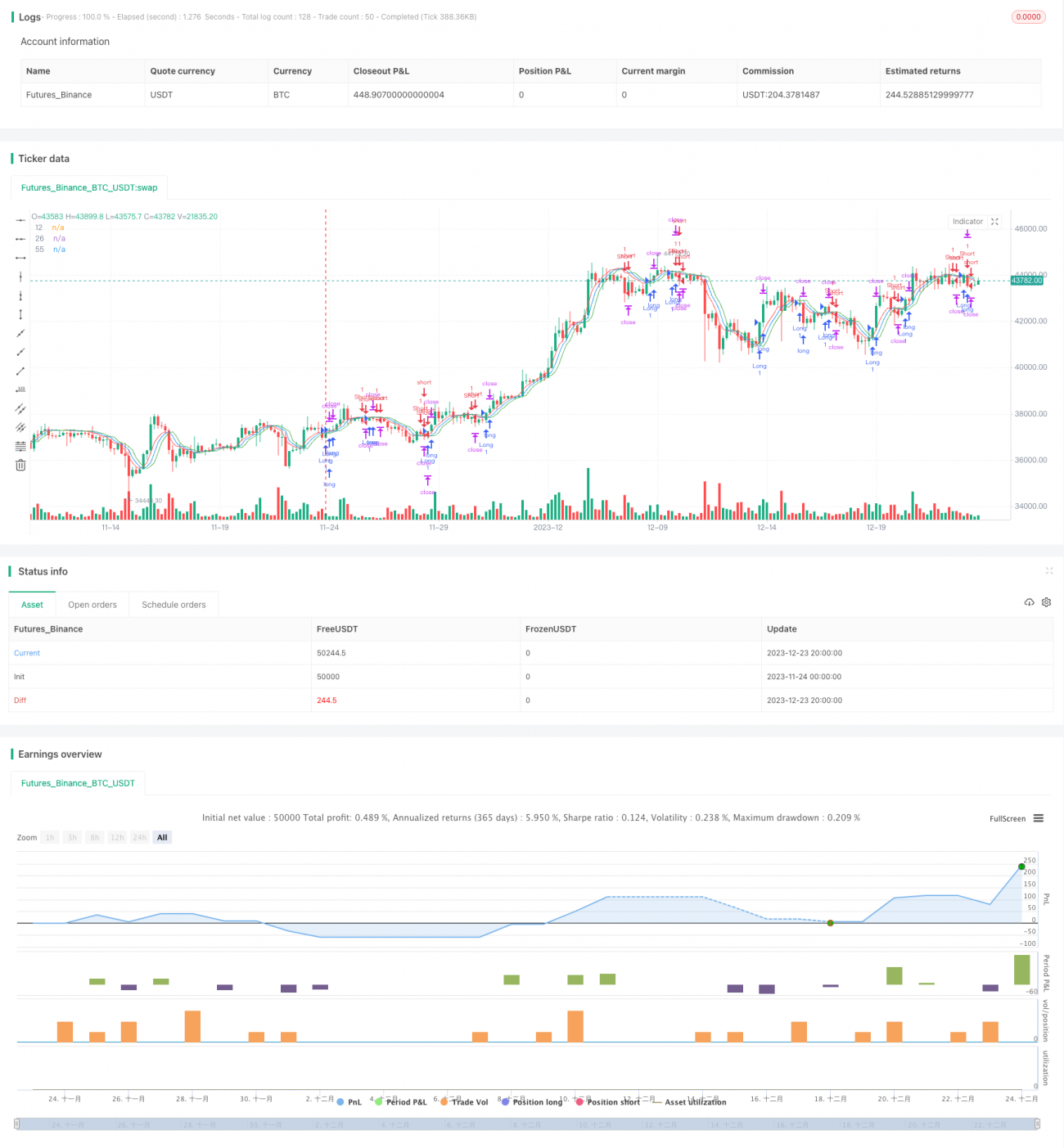

Strategi ini menggunakan tiga purata bergerak dengan kependaman rendah, termasuk purata bergerak TEMA kependaman rendah tempoh 12, 26, dan 55. Ketiga-tiga purata bergerak ini masing-masing mewakili: purata bergerak laju, purata bergerak sederhana, dan purata bergerak perlahan. Apabila purata bergerak laju melintasi ke atas purata bergerak sederhana, isyarat beli dihasilkan; apabila purata bergerak laju melintasi ke bawah purata bergerak sederhana, isyarat jual dihasilkan. Dengan cara ini, persilangan ketiga-tiga purata bergerak digunakan untuk menentukan titik beli dan jual pasaran, seterusnya melaksanakan perdagangan frekuensi tinggi.

Dalam kod, fungsi templat tema() ditakrifkan untuk mengira purata bergerak TEMA kependaman rendah. Formula pengiraannya ialah: TEMA = 2*EMA - EMA(EMA), menggunakan purata bergerak eksponen berganda EWMA untuk pengiraan. Pada asasnya, ini adalah purata bergerak eksponen pelicinan berganda, dengan kelebihan utama adalah mengurangkan kependaman secara ketara. Ini membolehkan respons yang lebih pantas terhadap perubahan harga, meningkatkan ketepatan masa penentuan isyarat dagangan.

Secara khusus, kemasukan strategi ini adalah: apabila purata bergerak laju melintasi ke atas purata bergerak sederhana dan purata bergerak laju berada di atas purata bergerak perlahan, isyarat beli dihasilkan; apabila purata bergerak laju melintasi ke bawah purata bergerak sederhana dan purata bergerak laju berada di bawah purata bergerak perlahan, isyarat jual dihasilkan.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah penentuan masuk dan keluar yang pantas dan tepat. Reka bentuk kependaman rendah bagi tiga purata bergerak mengurangkan kependaman secara ketara, membolehkan respons pantas terhadap perubahan harga. Selain itu, penggunaan persilangan tiga purata bergerak untuk penentuan mengelakkan isyarat palsu.

Tambahan pula, strategi ini sesuai untuk perdagangan frekuensi tinggi, membolehkan keuntungan daripada turun naik harga jangka pendek. Melalui mod operasi masuk dan keluar yang pantas, keuntungan boleh diraih dalam pasaran yang sangat tidak menentu.

Analisis Risiko

Risiko terbesar strategi ini adalah kemungkinan berlakunya perangkap jangka pendek ultra. Reka bentuk kependaman rendah bagi tiga purata bergerak menjadikannya sangat sensitif terhadap perubahan harga, yang boleh menyebabkan ayunan jangka pendek ultra dalam sesetengah pasaran. Dalam keadaan ini, mudah terperangkap.

Selain itu, perdagangan frekuensi tinggi memerlukan pembayaran komisen dan gelinciran yang agak tinggi. Sekiranya keuntungan tidak mencukupi, ia mudah terhakis oleh kos dagangan.

Strategi ini juga memerlukan keupayaan pemantauan masa nyata yang tinggi daripada pedagang, serta keperluan untuk mengemas kini titik henti rugi dan ambil untung tepat pada masanya.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Mengoptimumkan parameter tempoh bagi tiga purata bergerak agar lebih sesuai dengan ciri-ciri pasaran yang berbeza;

-

Menambah penunjuk turun naik atau penunjuk volum untuk mengesahkan isyarat, bagi mengelakkan terperangkap dalam pasaran yang berayun;

-

Menggabungkan lebih banyak faktor untuk menetapkan mekanisme henti rugi dan ambil untung, mencapai penjejakan dinamik;

-

Mengoptimumkan pengurusan kedudukan melalui teknik pengurusan modal untuk mengawal risiko setiap dagangan tunggal;

-

Menggabungkan algoritma pembelajaran mesin untuk mengoptimumkan parameter strategi secara dinamik.

Kesimpulan

Strategi ini adalah strategi dagangan pantas dengan tiga purata bergerak kependaman rendah. Melalui reka bentuk kependaman rendah, ia membolehkan masuk dan keluar yang pantas, sesuai untuk perdagangan frekuensi tinggi bagi meraih peluang jangka pendek. Kelebihan terbesar strategi ini adalah penentuan isyarat yang pantas dan tepat, manakala kelemahan terbesarnya adalah mudah terperangkap dalam pasaran yang berayun. Artikel ini memberikan gambaran menyeluruh tentang strategi dagangan ini melalui analisis prinsip yang terperinci, analisis kelebihan, analisis risiko, dan perbincangan pengoptimuman.

Kesimpulan

Ini adalah strategi perdagangan pantas purata bergerak tiga kali ganda berlatensi rendah. Melalui reka bentuk latensi rendahnya, ia dapat mencapai kemasukan dan pengeluaran pantas, sesuai untuk perdagangan frekuensi tinggi bagi merebut peluang jangka pendek. Kelebihan terbesar strategi ini ialah penentuan isyaratnya yang pantas dan tepat. Kelemahan terbesarnya ialah ia mudah terperangkap dalam pasaran yang tidak menentu. Artikel ini merumuskan secara menyeluruh strategi perdagangan ini melalui analisis terperinci tentang rasional, kelebihan, risiko dan arah pengoptimumannya.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("scalping low lag tema etal", shorttitle="Scalping tema",initial_capital=10000, overlay=true)

mav = input(title="Moving Average Type", defval="temadelay", options=["nkclose", "ema", "emadelay", "fastema", "tema", "temadelay"])

lenb = 3- 1