Strategi Penembusan Volatiliti Volume Beli-Jual Dinamik

Gambaran Keseluruhan

Strategi ini menggunakan jumlah beli dan jual dalam tempoh masa tersuai untuk menentukan arah pasaran, digabungkan dengan VWAP mingguan dan Bollinger Band sebagai penapis, bagi mencapai penjejakan trend dengan kebarangkalian tinggi. Pada masa yang sama, mekanisme henti untung dan henti rugi dinamik diperkenalkan untuk mengawal risiko sebelah pihak dengan berkesan.

Prinsip Strategi

- Mengira indikator jumlah beli dan jual dalam tempoh masa tersuai

- BV: Jumlah beli, disebabkan oleh pembelian pada titik rendah

- SV: Jumlah jual, disebabkan oleh penjualan pada titik tinggi

- Memproses jumlah beli dan jual

- Melicinkan menggunakan EMA 20 tempoh

- Memisahkan jumlah beli dan jual yang telah diproses kepada positif dan negatif

- Menentukan arah indikator

- Indikator > 0 menunjukkan kenaikan, < 0 menunjukkan penurunan

- Menggabungkan VWAP mingguan dan Bollinger Band untuk mengesan perbezaan

- Harga di atas VWAP dan indikator menunjukkan kenaikan = isyarat beli

- Harga di bawah VWAP dan indikator menunjukkan penurunan = isyarat jual

- Henti untung dan henti rugi dinamik

- Menetapkan peratusan henti untung/rugi berdasarkan ATR harian

Kelebihan Strategi

- Jumlah beli dan jual dapat mencerminkan momentum sebenar pasaran, menangkap tenaga potensi trend

- VWAP mingguan menentukan arah trend jangka panjang, Bollinger Band mengesan isyarat penembusan

- ATR dinamik untuk henti untung/rugi memaksimumkan penguncian keuntungan dan mengelakkan overshoot

Risiko Strategi

- Data jumlah beli dan jual mungkin mengandungi ralat, menyebabkan penilaian yang salah

- Gabungan indikator tunggal mudah menghasilkan isyarat palsu

- Penetapan Parameter Bollinger Band yang tidak sesuai boleh mengecilkan penembusan yang sah

Arah Pengoptimuman Strategi

- Mengoptimumkan indikator jumlah beli dan jual dalam pelbagai jangka masa

- Menambah indikator tambahan seperti volum dagangan sebagai penapis

- Melaraskan Parameter Bollinger Band secara dinamik untuk meningkatkan kecekapan penembusan

Kesimpulan

Strategi ini memanfaatkan sepenuhnya kebolehan ramalan jumlah beli dan jual, digabungkan dengan VWAP dan Bollinger Band untuk menjana isyarat berkebarangkalian tinggi. Dengan mekanisme henti untung/rugi dinamik, risiko dapat dikawal dengan berkesan, menjadikannya strategi perdagangan kuantitatif yang cekap dan stabil. Dengan pengoptimuman parameter dan peraturan yang berterusan, kesan yang dijangka akan menjadi lebih ketara.

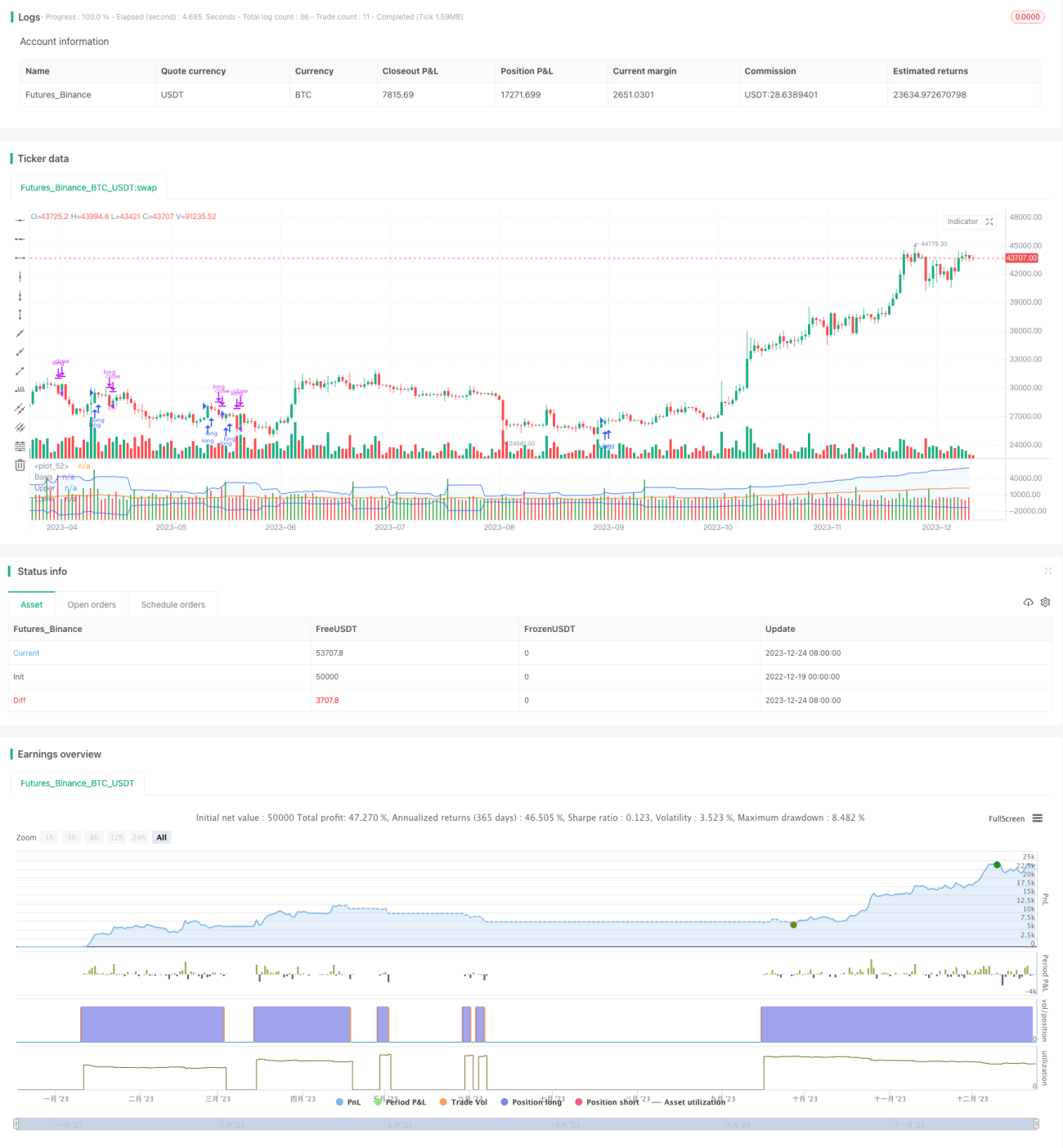

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © original author ceyhun

//@ exlux99 update

- 1