Strategi mengikuti arah aliran berdasarkan jalur sokongan dan rintangan dinamik

Gambaran Keseluruhan

Strategi ini membentuk paksi tengah dinamik dengan mengira harga tertinggi dan terendah dalam tempoh masa tertentu, digabungkan dengan harga semasa. Seterusnya, berdasarkan turun naik terkini, ia menjana saluran menurun merah dan saluran menaik hijau. Ketiga-tiga garis saluran ini membentuk julat dagangan. Apabila harga menghampiri sempadan saluran, operasi songsang dilakukan, dengan sasaran untuk kembali ke paksi tengah bagi meraih keuntungan. Pada masa yang sama, strategi ini mengandungi pengiraan arah aliran untuk menapis dagangan yang tidak mengikut arah aliran, bagi mengelakkan kerugian besar akibat arah aliran utama.

Prinsip Strategi

- Kira harga tertinggi dan terendah dalam tempoh N terkini, digabungkan dengan harga penutup semasa untuk membentuk paksi tengah dinamik.

- Jana jalur saluran dinamik berdasarkan ATR dan pengganda, di mana lebar jalur berubah mengikut turun naik pasaran.

- Ambil posisi beli apabila harga melantun dari garis saluran bawah, dan posisi jual apabila harga melantun dari garis saluran atas.

- Mempunyai logik ambil untung dan henti rugi, dengan sasaran untuk kembali ke paksi tengah bagi meraih keuntungan.

- Kira indeks arah aliran pada masa yang sama untuk menapis dagangan yang tidak mengikut arah aliran.

Analisis Kelebihan

- Kedudukan garis saluran berubah secara dinamik, mampu menangkap turun naik pasaran secara masa nyata.

- Kebarangkalian dagangan mengikut arah aliran adalah lebih tinggi, membantu memanfaatkan arah aliran.

- Mempunyai logik henti rugi untuk mengawal kerugian setiap dagangan.

Analisis Risiko

- Pengoptimuman parameter yang tidak sesuai boleh menyebabkan dagangan berlebihan.

- Tidak dapat menapis sepenuhnya dagangan menentang arah aliran dalam arah aliran utama.

- Harga yang menembusi garis saluran secara unilateral mungkin terus bergerak.

Arah Pengoptimuman

- Laraskan parameter garis saluran agar lebih sesuai dengan ciri-ciri instrumen yang berbeza.

- Laraskan parameter indeks arah aliran untuk meningkatkan kebarangkalian dagangan mengikut arah aliran.

- Tambah elemen pembelajaran mesin untuk membolehkan pengoptimuman parameter secara dinamik.

Kesimpulan

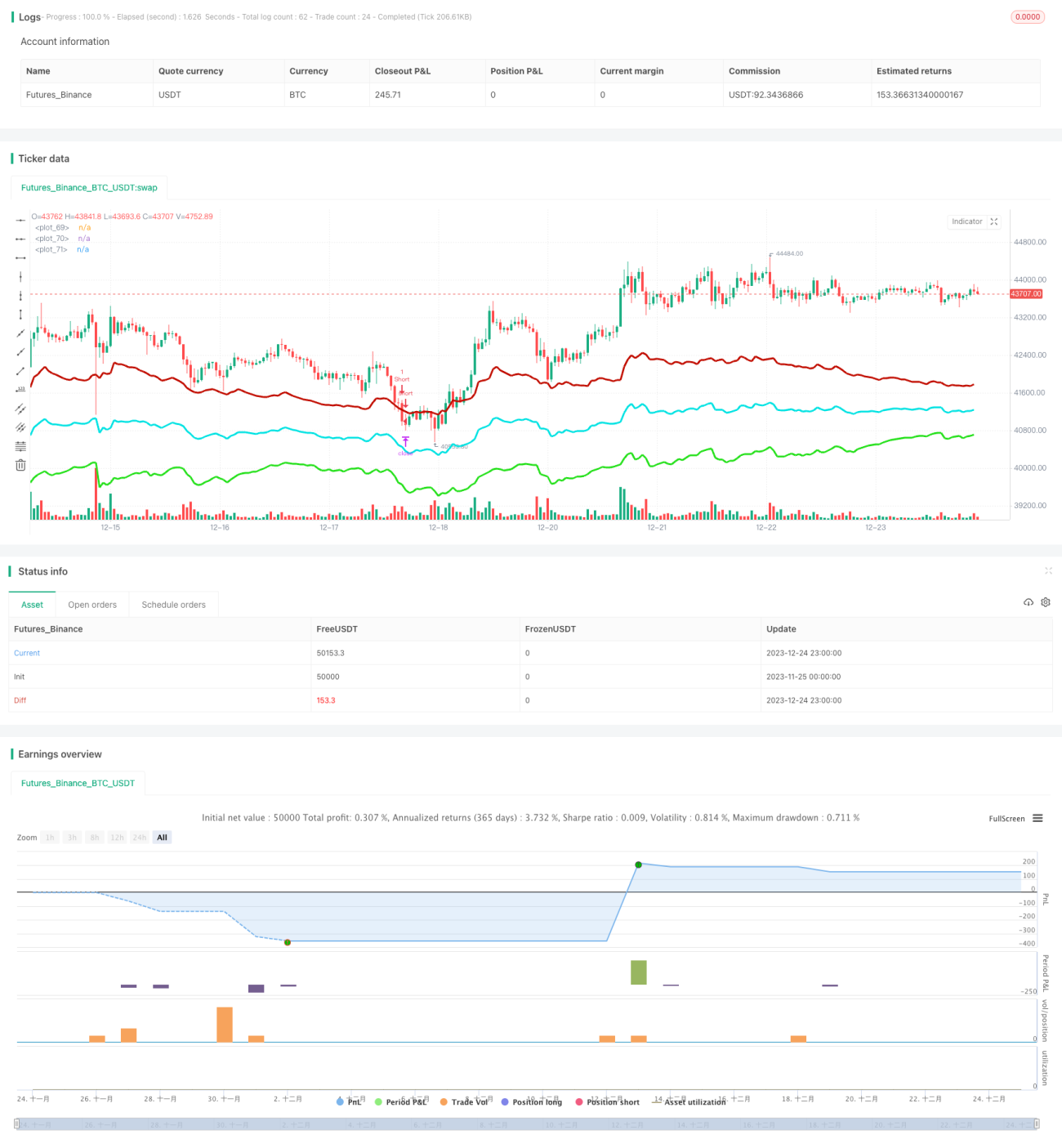

Strategi ini bergantung terutamanya pada ciri pasaran yang berayun untuk meraih keuntungan. Dengan menangkap titik pembalikan harga melalui saluran dinamik dan menggabungkannya dengan penapisan arah aliran, ia dapat memanfaatkan dagangan pembalikan untuk meraih keuntungan sambil mengawal risiko. Kuncinya terletak pada pelarasan parameter, di mana garis saluran perlu dapat menjejak harga secara masa nyata tanpa menjadi terlalu sensitif. Pada masa yang sama, indeks arah aliran juga perlu memilih tempoh yang sesuai untuk memainkan peranan penapisannya. Strategi ini secara teorinya mengikut arah aliran dan mempunyai henti rugi, dan dalam amalan, melalui pengoptimuman parameter, ia boleh memberikan pulangan yang baik.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1