Strategi Perdagangan Momentum Osilasi Stochastic RSI

Gambaran Keseluruhan

Artikel ini menerangkan secara terperinci strategi dagangan momentum osilasi berdasarkan indikator Stochastic RSI. Strategi ini menggunakan indikator teknikal dengan tempoh yang agak pendek (contohnya 30 minit) dan membuat keputusan dagangan berdasarkan sama ada Stochastic RSI memasuki zon terlebih beli atau terlebih jual. Berbanding dengan strategi momentum lain, strategi ini menggabungkan kelebihan kedua-dua indikator RSI dan Stochastic, membolehkan ia menangkap osilasi jangka pendek pasaran dengan lebih tepat.

Prinsip Strategi

Indikator teras strategi ini ialah Stochastic RSI. Formula pengiraan Stochastic RSI adalah seperti berikut:

Stochastic RSI = (RSI - RSI Titik Rendah) / (RSI Titik Tinggi - RSI Titik Rendah) * 100

RSI dikira menggunakan parameter lengthRSI (lalai 12), manakala Stochastic RSI dikira menggunakan parameter lengthStoch (lalai 12).

Apabila Stochastic RSI berada di atas kawasan isian ungu, ia menandakan zon terlebih beli, dan kedudukan jual (short) diambil. Apabila Stochastic RSI berada di bawah kawasan isian ungu, ia menandakan zon terlebih jual, dan kedudukan beli (long) diambil.

Selain itu, strategi ini menetapkan syarat penapisan purata bergerak. Kedudukan beli hanya boleh dibuka apabila EMA pantas berada di atas EMA perlahan; kedudukan jual hanya boleh dibuka apabila EMA pantas berada di bawah EMA perlahan. Ini membantu mengelakkan dagangan menentang arah aliran.

Kelebihan Strategi

Berbanding dengan strategi RSI tunggal, strategi ini menggabungkan indikator Stochastic, membolehkan pengenalpastian zon terlebih beli dan terlebih jual dengan lebih jelas, seterusnya meningkatkan kebolehpercayaan isyarat.

Berbanding dengan strategi Stochastic tunggal, strategi ini menggunakan RSI sebagai sumber data input untuk Stochastic, yang boleh menapis sebahagian bunyi bising, menjadikan isyarat lebih boleh dipercayai.

Penetapan syarat penapisan purata bergerak dapat mengelakkan pembukaan kedudukan yang menentang arah aliran dengan berkesan, seterusnya mengurangkan kerugian yang tidak perlu.

Penetapan kelewatan masa pegangan kedudukan dapat mengelakkan tersingkir akibat penembusan palsu.

Risiko Strategi

Strategi ini terutamanya menggunakan indikator jangka pendek, jadi ia hanya sesuai untuk dagangan jangka pendek; prestasi jangka panjang mungkin tidak memberangsangkan.

Indikator Stochastic RSI itu sendiri menghasilkan sedikit kelewatan, yang mungkin terlepas isyarat selepas pergerakan harga yang mendadak dalam jangka pendek.

Dalam pasaran yang berosilasi, indikator Stochastic RSI boleh menghasilkan pelbagai lintasan zon terlebih beli dan terlebih jual, yang mungkin menyebabkan dagangan berlebihan dan meningkatkan kos dagangan.

Hala Tuju Pengoptimuman Strategi

- Uji kombinasi parameter yang berbeza untuk mengoptimumkan panjang Stochastic RSI, nilai K dan D.

- Uji parameter panjang RSI yang berbeza untuk mencari tempoh kitaran RSI yang lebih sesuai.

- Cuba menggabungkan indikator lain untuk meningkatkan ketepatan isyarat, seperti MACD, Bollinger Bands, dsb.

- Uji parameter kelewatan masa pegangan yang berbeza untuk mencari masa keluar yang lebih sesuai.

Kesimpulan

Artikel ini telah menerangkan secara terperinci prinsip pembinaan, kelebihan, risiko dan idea pengoptimuman strategi momentum berdasarkan indikator Stochastic RSI. Berbanding dengan strategi indikator tunggal, strategi ini memanfaatkan kelebihan kedua-dua RSI dan Stochastic, membolehkan pengenalpastian yang lebih jelas dan boleh dipercayai terhadap fenomena terlebih beli dan terlebih jual jangka pendek pasaran, seterusnya melaksanakan dagangan pembalikan. Melalui pengoptimuman parameter dan kombinasi indikator, prestasi strategi berpotensi untuk dipertingkatkan lagi.

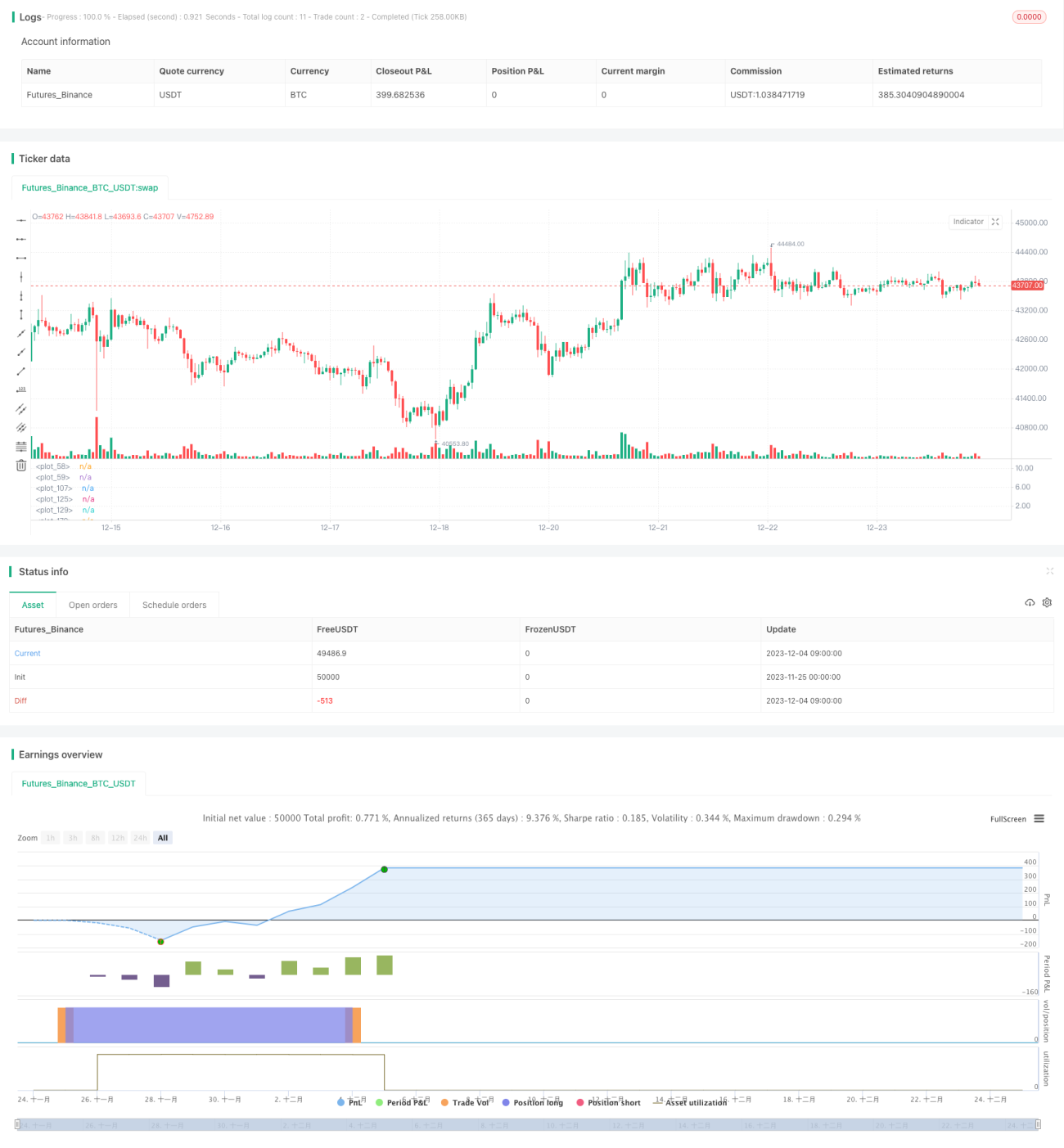

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Drun30 (Federico Magnani)

//@version=4- 1