Strategi Pembalikan Gabungan Dua Faktor dan Indikator Inkremental

Gambaran Keseluruhan

Strategi ini adalah strategi dagangan pembalikan gabungan berdasarkan model dua faktor. Ia menggabungkan dua faktor iaitu pembalikan corak 123 dan Indeks Kenaikan, yang menghasilkan kesan tambahan isyarat strategi. Strategi ini hanya akan melakukan kedudukan panjang (long) atau pendek (short) apabila kedua-dua faktor mengeluarkan isyarat beli atau jual yang sama.

Prinsip Strategi

Faktor Pembalikan 123

Faktor ini beroperasi berdasarkan corak 123 harga. Apabila hubungan harga penutupan dua hari sebelumnya adalah "rendah-tinggi" dan penunjuk Stoch berada di bawah 50, ia dianggap sebagai isyarat pembalikan bawah, maka ambil kedudukan panjang (long). Apabila hubungan harga penutupan dua hari sebelumnya adalah "tinggi-rendah" dan penunjuk Stoch berada di atas 50, ia dianggap sebagai isyarat pembalikan atas, maka ambil kedudukan pendek (short).

Faktor Indeks Kenaikan

Faktor ini menilai pembalikan arah aliran berdasarkan peningkatan atau penurunan julat pergerakan harga. Julat pergerakan yang meningkat menandakan indeks naik, manakala julat yang menurun menandakan indeks turun. Apabila indeks menembusi ke atas suatu ambang tertentu, isyarat jual dihasilkan; apabila menembusi ke bawah, isyarat beli dihasilkan.

Kedudukan hanya akan dibuka apabila kedua-dua faktor memberikan isyarat yang sama, bagi memastikan keuntungan strategi dan mengelakkan risiko isyarat palsu daripada satu faktor sahaja.

Analisis Kelebihan

- Model dua faktor, menggabungkan corak harga dan penunjuk turun naik, meningkatkan ketepatan isyarat.

- Corak 123 mengenal pasti ekstrem tempatan, manakala Indeks Kenaikan menangkap titik pembalikan arah aliran global, saling melengkapi antara satu sama lain.

- Hanya membuka kedudukan apabila kedua-dua faktor memberi isyarat yang sama, berkesan menapis isyarat palsu dan meningkatkan kestabilan strategi.

Analisis Risiko

- Terdapat kebarangkalian kedua-dua faktor mengeluarkan isyarat yang salah serentak, membawa risiko kerugian.

- Kebarangkalian kegagalan pembalikan wujud; perlu menetapkan stop loss untuk mengawal kerugian.

- Pengoptimuman parameter yang tidak sesuai boleh menyebabkan overfitting.

Risiko boleh dikurangkan dengan memperluas set data latihan, tetapan stop loss yang ketat, dan penapisan pelbagai faktor gabungan.

Hala Tuju Pengoptimuman

- Menguji lebih banyak kombinasi penunjuk harga dan turun naik.

- Menambah model pembelajaran mesin untuk menilai kualiti isyarat dan melaraskan saiz kedudukan secara dinamik.

- Menggabungkan faktor seperti volum dagangan, Bollinger Bands, dsb. untuk mencari lebih banyak Alpha.

- Menggunakan kaedah walk forward untuk pengoptimuman bergulir, meningkatkan keteguhan.

Kesimpulan

Strategi ini menggabungkan dua faktor iaitu corak harga dan penunjuk turun naik. Ia hanya membuka kedudukan apabila kedua-dua faktor mengeluarkan isyarat yang sama, dengan itu mengelakkan risiko isyarat palsu daripada satu faktor dan meningkatkan kestabilan keseluruhan strategi. Walau bagaimanapun, masih terdapat kebarangkalian kedua-dua faktor mengeluarkan isyarat yang salah serentak. Prestasi strategi dan pulangan terlaras risiko boleh dipertingkatkan lagi melalui pengembangan set data latihan, tetapan stop loss, dan pengoptimuman kombinasi faktor.

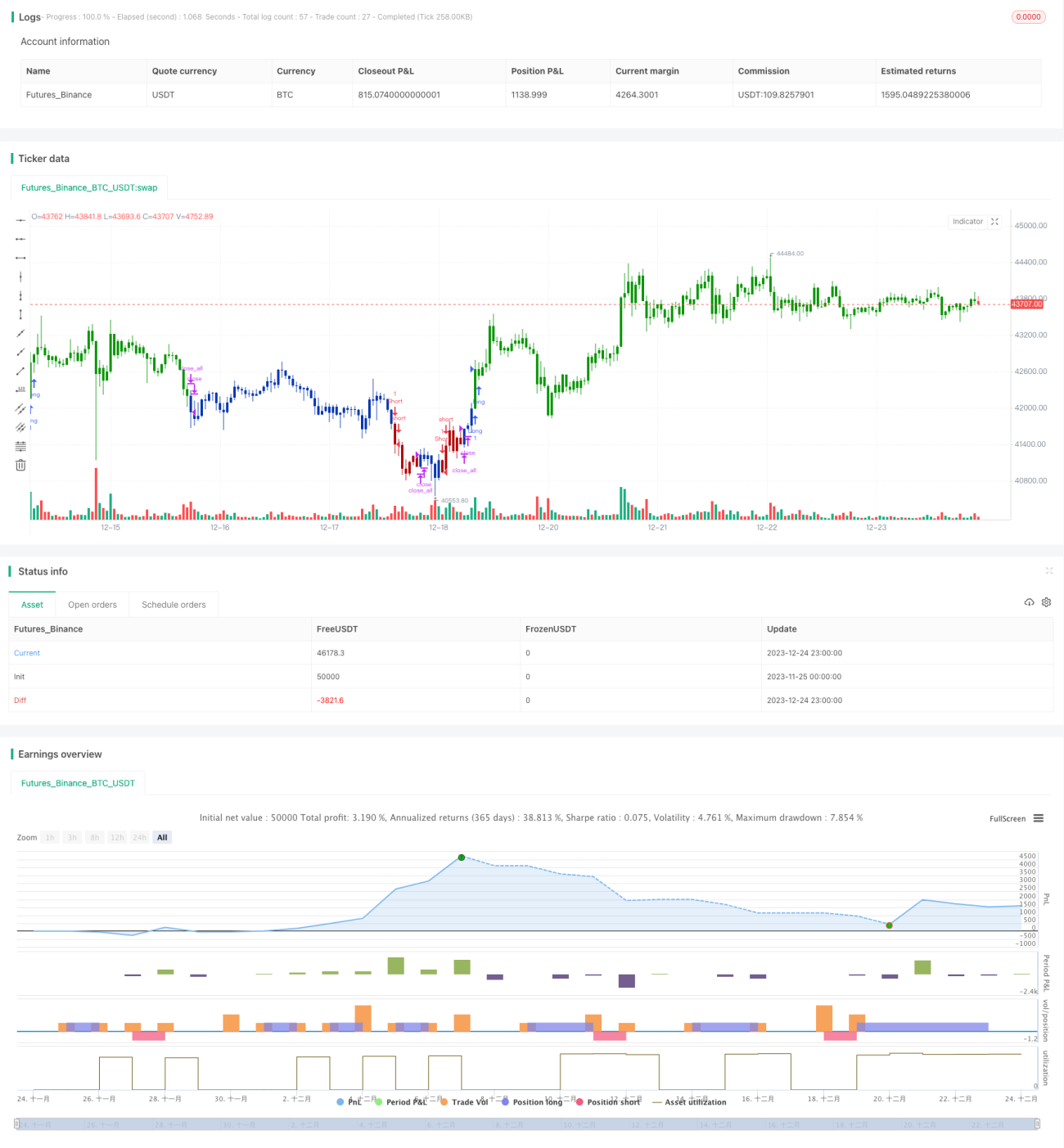

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1