Strategi Trend Penembusan Sokongan Rintangan Dinamik

Gambaran Keseluruhan

Strategi ini berdasarkan penembusan sokongan dan rintangan dinamik jangka panjang untuk menentukan arah aliran, dengan penembusan sokongan/rintangan sebagai titik masuk. Ia menggunakan garis patah untuk menentukan titik tinggi dan rendah, mengesahkan titik tinggi/rendah dengan 2 batang lilin, oleh itu terdapat ketinggalan sebanyak 2 batang lilin. Ia mengira perbezaan SMA bagi titik tinggi dan rendah dalam tempoh tertentu (lalai 21) sebagai tahap sokongan dan rintangan tambahan. Idea ini berasal daripada penunjuk Nebula-Advanced-Dynamic-Support-Resistance oleh synapticEx. Apabila harga menembusi sokongan dan rintangan dinamik, ia membuka posisi beli atau jual.

Prinsip Strategi

Strategi ini menggunakan logik berikut untuk menentukan arah aliran dan isyarat dagangan:

-

Menggunakan garis patah untuk menentukan titik tinggi dan rendah: Dalam 5 batang lilin semasa, jika rendah batang lilin ke-5 lebih rendah daripada ke-4, ke-4 lebih rendah daripada ke-3, ke-3 lebih tinggi daripada ke-2, dan ke-2 lebih tinggi daripada ke-1, maka rendah batang lilin ke-3 disahkan sebagai rendah terendah. Penentuan titik tinggi adalah sama secara analogi.

-

Kira bilangan titik tinggi hn dan bilangan titik rendah ln dalam tempoh tertentu (lalai 21). Jika hn>0 dan ln>0, kira purata titik tinggi hsum/hn dan purata titik rendah lsum/ln dalam tempoh tersebut. Perbezaan r antara keduanya digunakan sebagai tahap sokongan dan rintangan tambahan.

-

Bandingkan harga tutup dengan rintangan dinamik lvalr dan sokongan dinamik hvalr untuk menentukan arah aliran. Jika harga tutup melebihi salah satu daripadanya, ia dianggap sebagai penembusan yang sah.

-

Apabila penembusan sah garis rintangan dinamik berlaku, buka posisi beli; apabila penembusan sah garis sokongan dinamik berlaku, buka posisi jual.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Penggunaan garis patah untuk menentukan sokongan dan rintangan adalah lebih tepat, dapat mengelakkan penembusan palsu.

-

Sokongan dan rintangan berdasarkan statistik jangka panjang mempunyai nilai rujukan yang lebih baik, dapat mengurangkan risiko kedudukan.

-

Pengenalan sokongan dan rintangan tambahan meningkatkan keberkesanan penembusan.

-

Logik strategi adalah ringkas dan jelas, mudah difahami dan dilaksanakan, sesuai untuk perdagangan kuantitatif.

-

Tempoh statistik sokongan dan rintangan boleh disesuaikan untuk menyesuaikan dengan tempoh dan instrumen yang berbeza.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Penentuan titik sokongan dan rintangan dengan garis patah mempunyai ketinggalan sebanyak 2 batang lilin, mungkin terlepas titik masuk yang optimum.

-

Ramalan sokongan dan rintangan hanya sebagai rujukan, harga mungkin masih mengalami penembusan yang tidak dapat dijelaskan.

-

Panjang tempoh statistik yang tidak sesuai boleh menyebabkan sokongan dan rintangan menjadi tidak berkesan.

-

Pelarasan harga selepas penembusan mungkin mencetuskan stop loss.

-

Selepas membuka posisi beli atau jual, harga mungkin mengalami turun naik yang mendadak, menyebabkan kerugian yang lebih besar.

Langkah kawalan risiko dan pengoptimuman yang sepadan termasuk:

-

Pendekkan tempoh statistik dengan sesuai untuk mengurangkan ketinggalan.

-

Gabungkan lebih banyak faktor untuk meramal tahap sokongan dan rintangan.

-

Uji kestabilan parameter tempoh yang berbeza.

-

Tetapkan stop loss yang munasabah.

-

Gunakan kaedah kawalan kedudukan untuk mengehadkan kerugian setiap dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Gunakan kaedah pembelajaran mesin untuk meramal sokongan dan rintangan. Ini boleh meningkatkan kadar kejayaan penembusan sokongan dan rintangan.

-

Gabungkan penunjuk volum dagangan (CONF) untuk menilai kesahihan penembusan. Penyertaan kontrak terbuka yang besar dalam penembusan adalah lebih meyakinkan.

-

Klasifikasikan sokongan dan rintangan mengikut tempoh yang berbeza. Contohnya, statistik berdasarkan carta harian, mingguan dan lain-lain secara berasingan untuk meningkatkan keberkesanan tahap sokongan dan rintangan.

-

Tambah kedudukan pada kedudukan yang menguntungkan, tetapkan stop loss berjalan untuk mengimbangi untung rugi. Ini boleh memastikan keuntungan sambil mendapatkan pulangan yang lebih besar.

-

Gabungkan penunjuk purata bergerak untuk menentukan arah aliran, elakkan membuka posisi beli atau jual secara buta apabila tiada aliran yang jelas.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi mengikut aliran yang agak kukuh dan boleh dipercayai. Kebarangkaliannya untuk menentukan arah aliran dengan betul adalah agak tinggi, dan ia mempunyai langkah kawalan risiko tertentu. Walau bagaimanapun, disebabkan oleh sedikit ketinggalan, ia tidak dapat menjamin bahawa setiap dagangan beli atau jual akan menguntungkan. Oleh itu, ia lebih sesuai untuk pedagang kuantitatif yang berpengalaman untuk digabungkan dengan strategi mereka sendiri. Dengan mengoptimumkan parameter tempoh statistik dan menggabungkannya dengan penunjuk atau model lain, strategi ini boleh menjadi strategi mengikut aliran yang cekap.

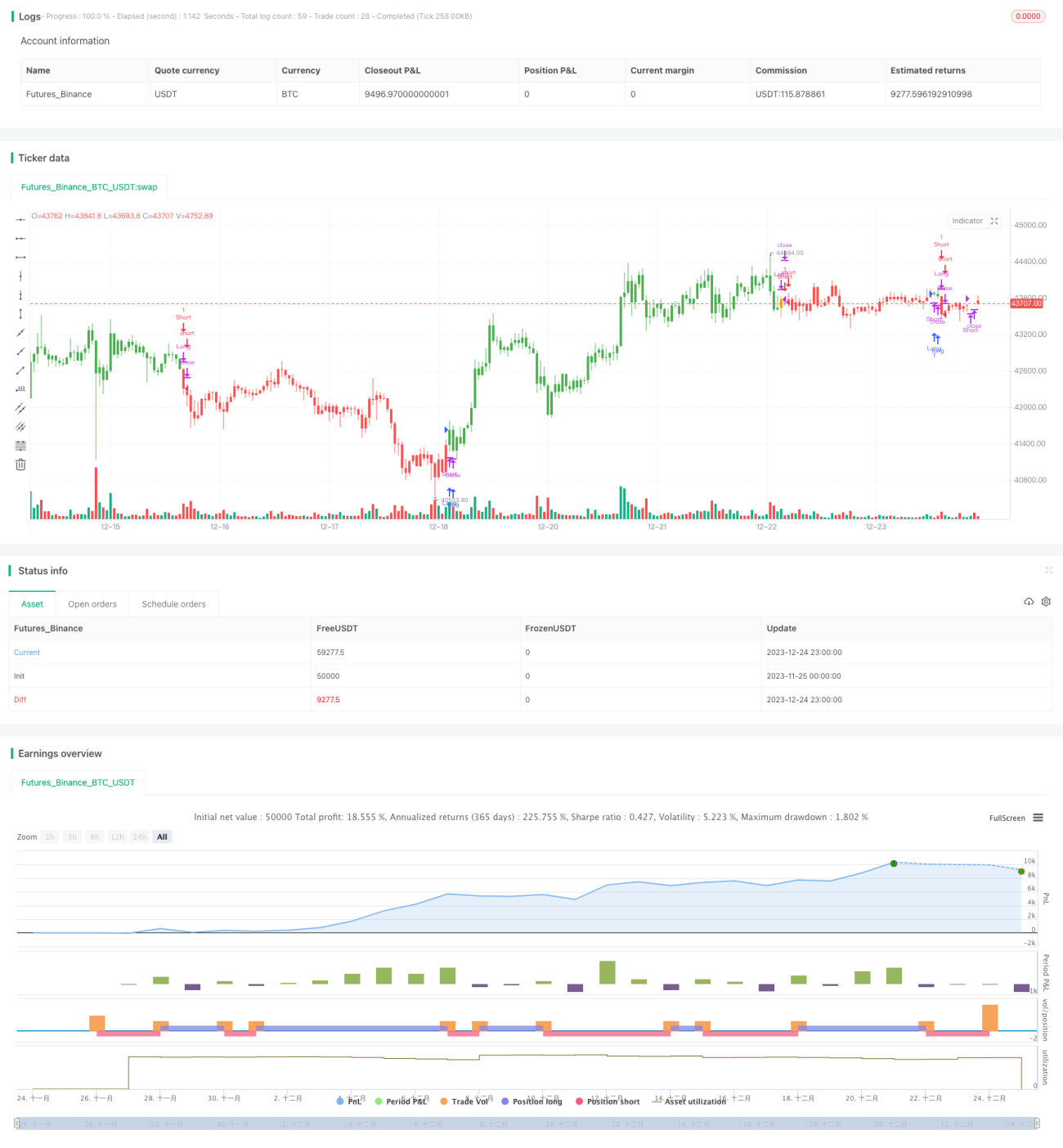

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1