Strategi Kuantitatif Indeks Pembalikan yang Menggabungkan Isyarat Trend Berganda

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Kuantitatif Indeks Pembalikan dengan Isyarat Dwi Trend". Ia menggabungkan dua isyarat strategi yang berbeza: satu adalah isyarat pembalikan jangka pendek berdasarkan indikator Stokastik, satu lagi adalah isyarat trend jangka panjang berdasarkan volum. Gabungan kedua-duanya membentuk isyarat masuk yang stabil.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian. Bahagian pertama menggunakan indikator Stoch 9 hari untuk menjana isyarat pembalikan jangka pendek. Secara khusus, jika harga penutup lebih tinggi daripada hari sebelumnya, dan garis pantas 9 hari berada di bawah 50 manakala garis perlahan di atas 50, maka buka posisi beli (long); jika harga penutup lebih rendah daripada hari sebelumnya, dan garis pantas 9 hari berada di atas 50 manakala garis perlahan di bawah 50, maka buka posisi jual (short). Ini menggunakan persilangan emas dan persilangan maut indikator Stoch untuk membentuk isyarat pembalikan jangka pendek.

Bahagian kedua menggunakan Indeks Volum Negatif (NVI) untuk membentuk isyarat trend jangka panjang. Formula pengiraan NVI adalah, jika volum hari ini kurang daripada hari sebelumnya, maka kadar perubahan harga penutup hari ini ditambahkan; jika volum hari ini lebih besar atau sama dengan hari sebelumnya, maka nilai hari sebelumnya dikekalkan. Isyarat trend jangka panjang dibentuk melalui purata bergerak indikator NVI.

Akhirnya, strategi ini menggabungkan kedua-dua isyarat. Hanya apabila isyarat pembalikan jangka pendek dan isyarat trend jangka panjang searah, isyarat masuk akan terbentuk. Ini membantu menapis isyarat palsu dan meningkatkan kestabilan.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah kestabilan isyarat. Isyarat pembalikan jangka pendek dapat menangkap pelarasan jangka pendek pasaran, manakala isyarat trend jangka panjang memastikan trend utama tidak berubah. Gabungan kedua-duanya meningkatkan kestabilan isyarat secara drastik, dan berkesan menapis isyarat jangka pendek yang mempunyai kadar positif palsu tinggi.

Selain itu, strategi ini mempunyai parameter yang sedikit, mudah dioptimumkan. Pengguna hanya perlu menyesuaikan parameter NVI untuk menyesuaikan dengan ciri-ciri pasaran yang berbeza.

Analisis Risiko

Risiko terbesar strategi ini adalah kemungkinan ketinggalan masa antara kedua-dua isyarat. Mungkin terdapat kelewatan antara isyarat pembalikan jangka pendek dan isyarat trend jangka panjang, yang menyebabkan kedua-dua isyarat tidak sepadan dalam tempoh tertentu, dan tidak dapat membentuk isyarat masuk yang stabil.

Selain itu, indikator NVI sensitif terhadap perubahan volum yang luar biasa besar, yang boleh menyebabkan penilaian trend jangka panjang yang salah.

Untuk mengurangkan risiko ini, parameter indikator NVI boleh diselaraskan dengan sewajarnya, atau menambah henti rugi (stop loss) untuk mengawal kerugian setiap urus niaga.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter indikator Stoch untuk meningkatkan keupayaan menangkap pembalikan.

- Mengoptimumkan tempoh panjang indikator NVI untuk meningkatkan keupayaan mengenal pasti trend jangka panjang.

- Menambah syarat penapisan volum untuk mengecualikan isyarat palsu yang disebabkan oleh volum tidak normal.

- Menambah strategi henti rugi untuk mengawal kerugian setiap urus niaga.

Kesimpulan

Strategi ini direka berdasarkan idea pembalikan jangka pendek dan trend jangka panjang untuk mekanisme masuk yang stabil, mampu mengawal kadar positif palsu dengan berkesan dan meningkatkan kestabilan isyarat. Langkah seterusnya boleh dioptimumkan dengan menyesuaikan parameter, menambah syarat penapisan, dan lain-lain untuk meningkatkan lagi kestabilan strategi.

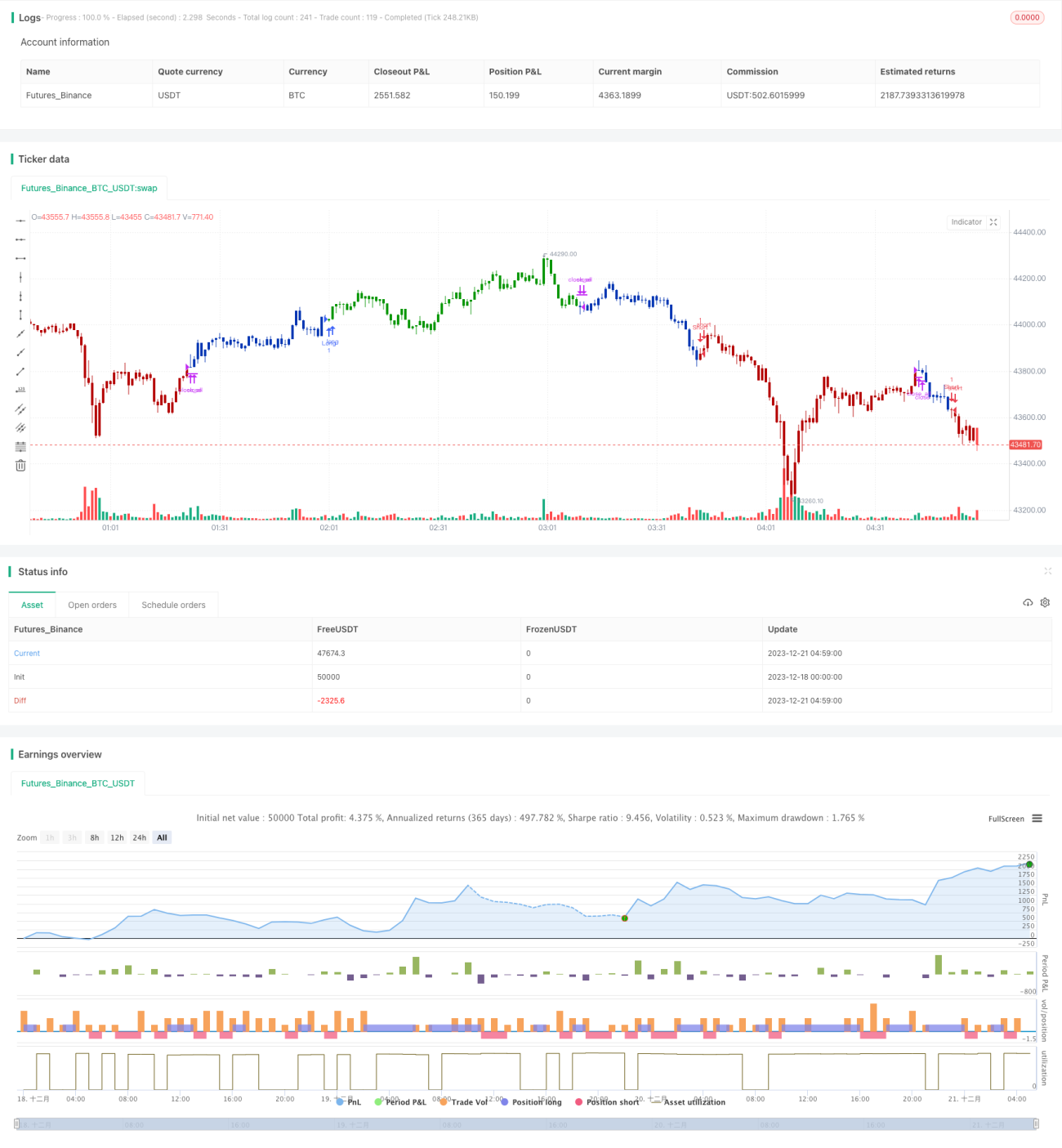

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-21 05:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/03/2021

// This is combo strategies for get a cumulative signal. - 1