Strategi pengurusan kedudukan untuk mencegah panggilan margin dengan leverage tinggi

Gambaran Keseluruhan

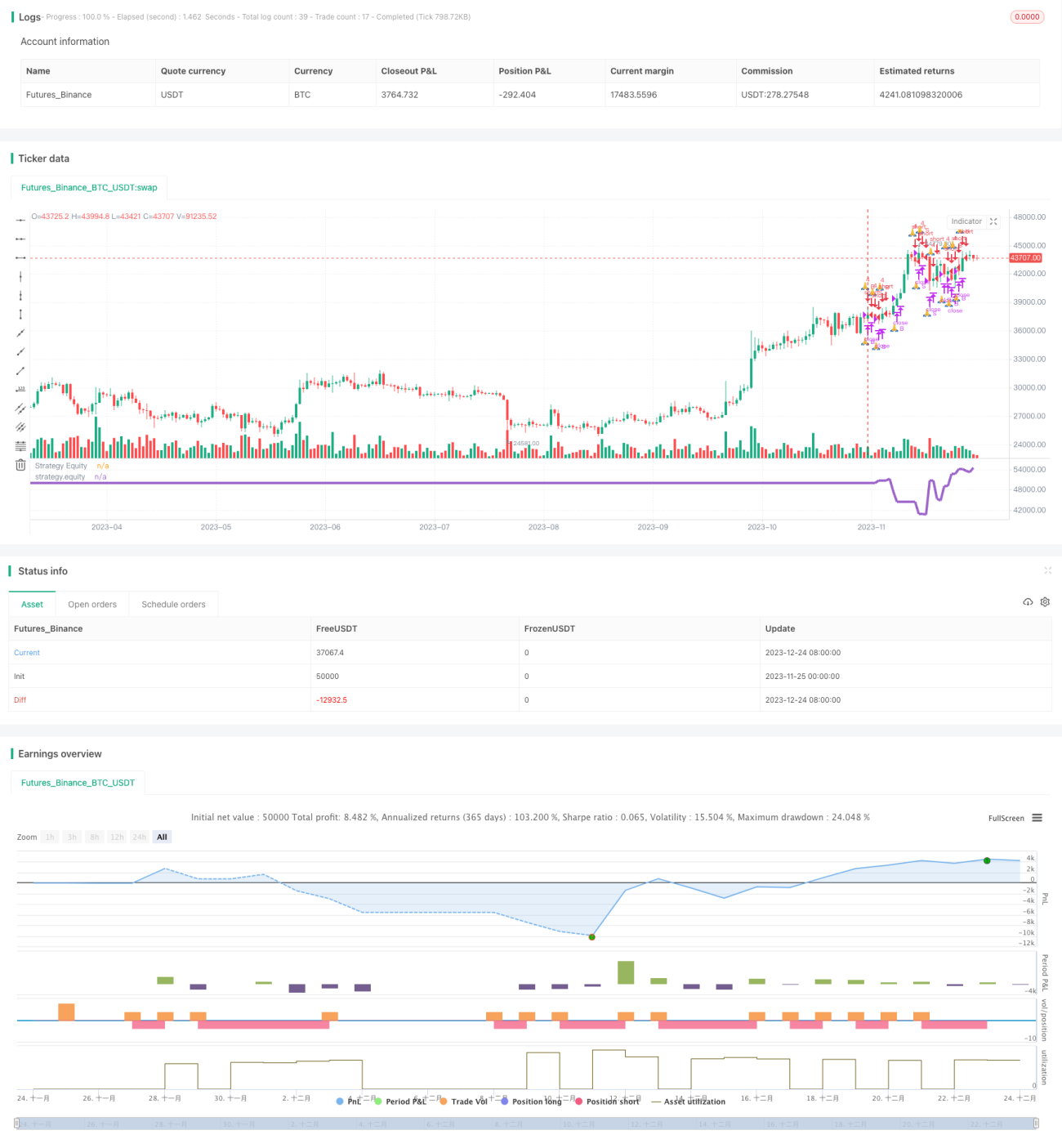

Strategi ini melaksanakan pengurusan risiko untuk mengelakkan panggilan margin dengan menggunakan leveraj tinggi dan syarat panggilan margin, serta menutup kedudukan tepat pada masanya semasa turun naik pasaran yang ketara.

Prinsip Strategi

- Tetapkan leveraj tinggi, contohnya nisbah leveraj 4x.

- Tetapkan garis panggilan margin, contohnya $25,000.

- Apabila ekuiti jatuh di bawah garis panggilan margin, strategi berhenti membuka kedudukan.

- Apabila ekuiti terus menurun dan mencetuskan isyarat panggilan margin, strategi menutup semua kedudukan.

Melalui tetapan di atas, apabila turun naik pasaran yang besar menyebabkan ekuiti menurun dengan cepat, kerugian dapat dihentikan tepat pada masanya untuk mengelakkan risiko panggilan margin.

Analisis Kelebihan

- Fleksibel menetapkan nisbah leveraj mengikut toleransi risiko individu, mengawal risiko kerugian setiap dagangan.

- Mekanisme panggilan margin dapat mengelakkan akaun daripada hangus.

- Di bawah operasi leveraj tinggi, henti rugi tepat pada masanya dapat meminimumkan risiko.

Analisis Risiko

- Leveraj tinggi membesarkan keuntungan tetapi juga membesarkan risiko.

- Garis panggilan margin perlu ditetapkan dengan munasabah, selaras dengan garis henti rugi.

- Henti rugi mudah terkena perangkap, memerlukan pengoptimuman strategi henti rugi.

Risiko boleh dikurangkan dengan melaraskan nisbah leveraj secara sesuai, menetapkan garis panggilan margin untuk sepadan dengan garis henti rugi, dan mengoptimumkan strategi henti rugi.

Arah Pengoptimuman

- Menggabungkan penunjuk arah aliran untuk mengelakkan pembukaan kedudukan bertentangan dengan arah aliran.

- Mengoptimumkan kaedah henti rugi untuk mengelakkan perangkap henti rugi.

- Menetapkan tempoh tanpa dagangan untuk mengelakkan pembukaan kedudukan pada waktu tertentu.

- Menggabungkan algoritma pembelajaran mesin untuk melaraskan parameter secara dinamik.

Kesimpulan

Strategi ini mencapai pengurusan risiko melalui tetapan leveraj tinggi dan panggilan margin, dapat mengelakkan akaun daripada hangus. Walau bagaimanapun, leveraj tinggi juga membesarkan risiko, dan perlu dikurangkan lagi melalui kaedah seperti penentuan arah aliran, pengoptimuman henti rugi, dan kawalan masa dagangan. Pada masa yang sama, teknik yang lebih kompleks seperti pembelajaran mesin boleh digunakan untuk mengoptimumkan parameter secara dinamik, mencari keseimbangan optimum antara keuntungan dan risiko.

- 1