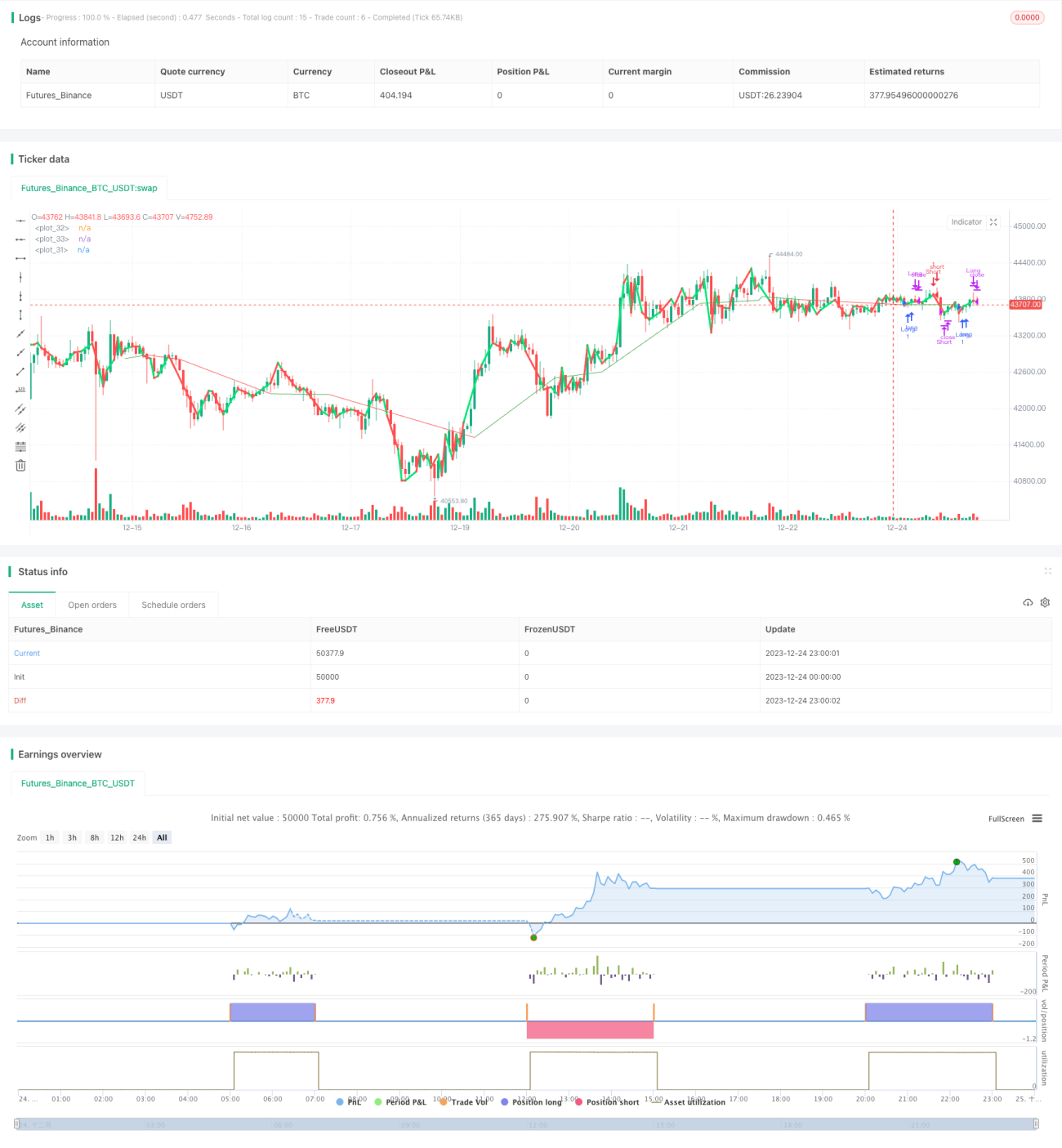

Strategi Kuantitatif Silang Emas Dua Purata Bergerak

Gambaran Keseluruhan

Strategi Kuantitatif Salib Emas Purata Bergerak Dwi (Dual Moving Average Golden Cross Quantitative Strategy) ialah strategi dagangan kuantitatif berasaskan penunjuk teknikal. Ia mengira dua purata bergerak dengan tempoh yang berbeza untuk menilai arah aliran pasaran dan melaksanakan dagangan berisiko rendah. Apabila purata bergerak jangka pendek menembusi ke atas purata bergerak jangka panjang, isyarat salib emas dijana, kedudukan beli dibuka; apabila purata bergerak jangka pendek menembusi ke bawah purata bergerak jangka panjang, isyarat salib maut dijana, kedudukan jual dibuka. Strategi ini juga menggabungkan penunjuk saluran harga untuk mengelakkan penembusan palsu.

Prinsip Strategi

Strategi Kuantitatif Salib Emas Purata Bergerak Dwi adalah berdasarkan teori purata bergerak. Purata bergerak dapat menapis bunyi pasaran dengan berkesan dan menunjukkan arah aliran jangka panjang. Apabila purata bergerak jangka pendek menembusi ke atas purata bergerak jangka panjang, ia menunjukkan harga berbalik arah dari bawah ke atas, yang merupakan isyarat beli; apabila purata jangka pendek menembusi ke bawah purata jangka panjang, ia menunjukkan harga berbalik arah dari atas ke bawah, yang merupakan isyarat jual. Strategi ini menetapkan dua kumpulan purata bergerak: kumpulan pertama ialah purata bergerak 2 hari dan 3 hari, kumpulan kedua ialah purata bergerak 420 hari. Apabila purata bergerak 2 hari menembusi ke atas purata bergerak 3 hari, isyarat beli dijana; apabila menembusi ke bawah, isyarat jual dijana. Purata bergerak 420 hari digunakan untuk menilai arah aliran jangka panjang, mengelakkan pembetulan jangka pendek sebelum dagangan.

Logik kod teras strategi ini adalah:

- Mengira purata bergerak 2 hari, 3 hari, dan 420 hari.

- Menentukan keadaan salib emas dan salib maut antara purata bergerak 2 hari dan 3 hari.

- Menggunakan purata bergerak 420 hari untuk menapis isyarat, mengelakkan penembusan palsu.

- Menjana isyarat beli dan jual.

Prinsip khusus adalah:

- Kira purata bergerak ringkas 2 hari harga tutup dalam 3 hari terakhir (n2ma) dan purata bergerak ringkas 3 hari (nma).

- Kira purata bergerak wajaran volum 420 hari harga tutup (rvwma).

- Apabila n2ma menembusi ke atas nma, isyarat beli dijana.

- Apabila n2ma menembusi ke bawah nma, isyarat jual dijana.

- Gunakan rvwma untuk menapis isyarat: isyarat beli hanya dijana apabila n2ma berada di bawah rvwma; isyarat jual hanya dijana apabila n2ma berada di atas rvwma.

Dengan mengenal pasti titik pembalikan arah aliran jangka pendek melalui persilangan purata bergerak berganda dan menetapkan penapis parameter, strategi ini dapat mengelakkan dagangan yang salah. Strategi ini dapat menangkap peluang pembalikan arah aliran selepas pembetulan jangka pendek dengan berkesan, dan mempunyai faktor keuntungan yang tinggi.

Analisis Kelebihan

Strategi Kuantitatif Salib Emas Purata Bergerak Dwi mempunyai kelebihan berikut:

- Mudah dan boleh dipercayai: Menggunakan teori persilangan purata bergerak berganda untuk menilai perubahan arah aliran harga jangka pendek, isyarat yang dihasilkan mudah dan jelas.

- Kepekaan tinggi: Parameter purata bergerak 2 hari dan 3 hari adalah agak sensitif, dapat menangkap perubahan harga jangka pendek dengan cepat.

- Penapisan bunyi: Memperkenalkan penunjuk saluran harga untuk menapis bunyi dengan berkesan, mengelakkan dagangan palsu.

- Kebolehsuaian tinggi: Teori persilangan purata bergerak berganda sesuai untuk pelbagai instrumen dan tempoh, mudah dilaksanakan.

- Mudah dioptimumkan: Mengubah kombinasi parameter purata bergerak dan melaraskan parameter penapis memberikan ruang pengoptimuman yang besar.

- Disahkan dagangan sebenar: Strategi persilangan purata bergerak berganda seperti ini telah disahkan dalam dagangan sebenar dengan kesan yang agak stabil.

Analisis Risiko

Strategi Kuantitatif Salib Emas Purata Bergerak Dwi juga mempunyai risiko berikut:

- Risiko pembetulan: Pembetulan atau lonjakan harga jangka pendek boleh mencetuskan henti rugi.

- Risiko pembalikan arah aliran: Peristiwa luar jangka boleh menyebabkan pembalikan arah aliran jangka panjang yang mengakibatkan kerugian.

- Risiko pengoptimuman parameter: Parameter yang tidak sesuai boleh menyebabkan prestasi strategi merosot.

- Risiko pengoptimuman berlebihan: Pengoptimuman parameter yang berlebihan boleh menyebabkan overfitting.

- Risiko sisihan dagangan sebenar: Perbezaan antara dagangan sebenar dan ujian semula boleh menjejaskan prestasi.

Risiko dapat dikurangkan dengan cara berikut:

- Menetapkan tahap henti rugi yang munasabah untuk mengawal kerugian setiap dagangan.

- Menggabungkan analisis fundamental untuk mengelakkan dagangan menentang arah aliran.

- Memilih instrumen dan tempoh yang sesuai untuk pengoptimuman.

- Menjalankan ujian kepekaan parameter.

- Menambah peringkat pengesahan dagangan sebenar.

Arah Pengoptimuman

Strategi Kuantitatif Salib Emas Purata Bergerak Dwi boleh dioptimumkan dari aspek berikut:

-

Pengoptimuman parameter: Melaraskan parameter purata bergerak serta parameter penunjuk saluran untuk memilih kombinasi parameter terbaik. Alat seperti algoritma genetik boleh digunakan untuk membantu pengoptimuman.

-

Pemilihan masa instrumen: Berdasarkan ciri-ciri instrumen yang berbeza, pilih parameter purata bergerak yang paling sesuai. Contohnya, tetapkan tempoh purata bergerak yang lebih pendek untuk instrumen yang berkaitan dengan minat.

-

Pengoptimuman strategi henti rugi: Tetapkan kaedah henti rugi seperti henti rugi dinamik terapung dan henti rugi menjejak untuk mengelakkan henti rugi akibat pembetulan.

-

Pengoptimuman dagangan searah: Menggabungkan penunjuk arah aliran untuk mengambil dagangan yang searah dengan arah aliran, mengelakkan dagangan menentang arah.

-

Gabungan pembelajaran mesin: Menggunakan model pembelajaran mendalam seperti LSTM, RNN untuk membantu menilai kualiti isyarat dan menentukan masa masuk.

Kesimpulan

Strategi Kuantitatif Salib Emas Purata Bergerak Dwi menilai arah aliran jangka pendek harga melalui prinsip persilangan purata bergerak yang mudah. Penunjuk saluran harga ditetapkan untuk menapis isyarat palsu dengan berkesan. Logik strategi mudah dan mudah dilaksanakan, parameter fleksibel, dan kesan pengesahan dagangan sebenar adalah baik, menjadikannya strategi kuantitatif yang disyorkan. Strategi ini boleh dinaik taraf melalui pengoptimuman parameter, pengoptimuman henti rugi, pembelajaran mesin, dan lain-lain, menghasilkan prestasi yang lebih baik, serta sesuai untuk dagangan algoritma dalam instrumen seperti mata wang kripto dan saham.

- 1