Strategi Pembalikan Kuantitatif Berdasarkan MFI dan MA

Gambaran Keseluruhan

Strategi ini adalah strategi dagangan jangka pendek yang menggunakan indikator MFI untuk mengenal pasti zon terlebih beli dan terlebih jual, digabungkan dengan penapisan MA untuk menentukan arah pembalikan harga. Ia boleh digunakan dengan berkesan dalam pasaran saham, forex, komoditi, dan mata wang kripto.

Prinsip Strategi

Strategi menggunakan indikator MFI untuk menilai fenomena terlebih beli dan terlebih jual dalam pasaran. Apabila MFI memasuki zon terlebih jual di bawah 20, ini menandakan kawasan dasar di mana nilai dianggap rendah, menandakan kenaikan. Apabila MFI memasuki zon terlebih beli di atas 80, ini menandakan kawasan puncak di mana aset dianggap terlalu tinggi, menandakan penurunan.

Untuk menapis pembalikan palsu, strategi juga memperkenalkan indikator MA untuk menentukan arah aliran harga. Isyarat dagangan hanya dijana apabila MFI berbalik pada masa yang sama harga melintasi di atas atau di bawah garis MA.

Logik dagangan khusus adalah seperti berikut:

- MFI menembusi ke bawah 20 ke zon terlebih jual, pada masa yang sama harga penutup melintasi di atas garis MA, menghasilkan isyarat beli.

- MFI menembusi ke atas 80 ke zon terlebih beli, pada masa yang sama harga penutup melintasi di bawah garis MA, menghasilkan isyarat jual.

Dengan cara ini, melalui penapisan dua indikator, peluang pembalikan dapat dikenal pasti dengan berkesan, dan isyarat kemasukan menjadi lebih boleh dipercayai.

Kelebihan Strategi

- Menggunakan pengesahan dua indikator untuk mengelakkan penembusan palsu, kebolehpercayaan isyarat tinggi.

- Memanfaatkan pembalikan di zon terlebih beli dan terlebih jual, teknik dagangan klasik dan berkesan.

- Digabungkan dengan penapisan aliran, menjadikan isyarat lebih tepat dan boleh dipercayai.

- Boleh digunakan dalam pelbagai pasaran, fleksibiliti tinggi.

Risiko Strategi

- Pasaran mungkin terus meningkat atau menurun dalam jangka masa panjang, menyebabkan kerugian henti rugi.

- Perlu memberi perhatian kepada risiko sistematik untuk mengelakkan kehilangan titik pembalikan akibat pergerakan pasaran yang ekstrem.

- Kekerapan dagangan mungkin tinggi, perlu memberi perhatian kepada kawalan kos dagangan.

Kaedah mengatasi:

- Longgarkan sedikit julat henti rugi untuk memberikan lebih ruang kepada strategi.

- Apabila meningkatkan saiz kedudukan, perhatikan carta pada jangka masa yang lebih besar untuk menilai risiko sistematik.

- Optimumkan parameter untuk mengurangkan dagangan yang tidak perlu.

Arah Pengoptimuman Strategi

- Optimumkan parameter MA agar sepadan dengan ciri-ciri instrumen dagangan.

- Optimumkan parameter terlebih beli/terlebih jual agar sesuai dengan sentimen pasaran yang berbeza.

- Tambah mekanisme pengurusan kedudukan untuk menjadikan keuntungan lebih terkawal.

Kesimpulan

Strategi ini menggabungkan kaedah analisis klasik dengan teknologi kuantitatif moden. Melalui penapisan dua indikator yang ketat, ia menunjukkan kebolehsuaian yang kuat dalam pelbagai instrumen, menjadikannya strategi jangka pendek serba guna yang disyorkan.

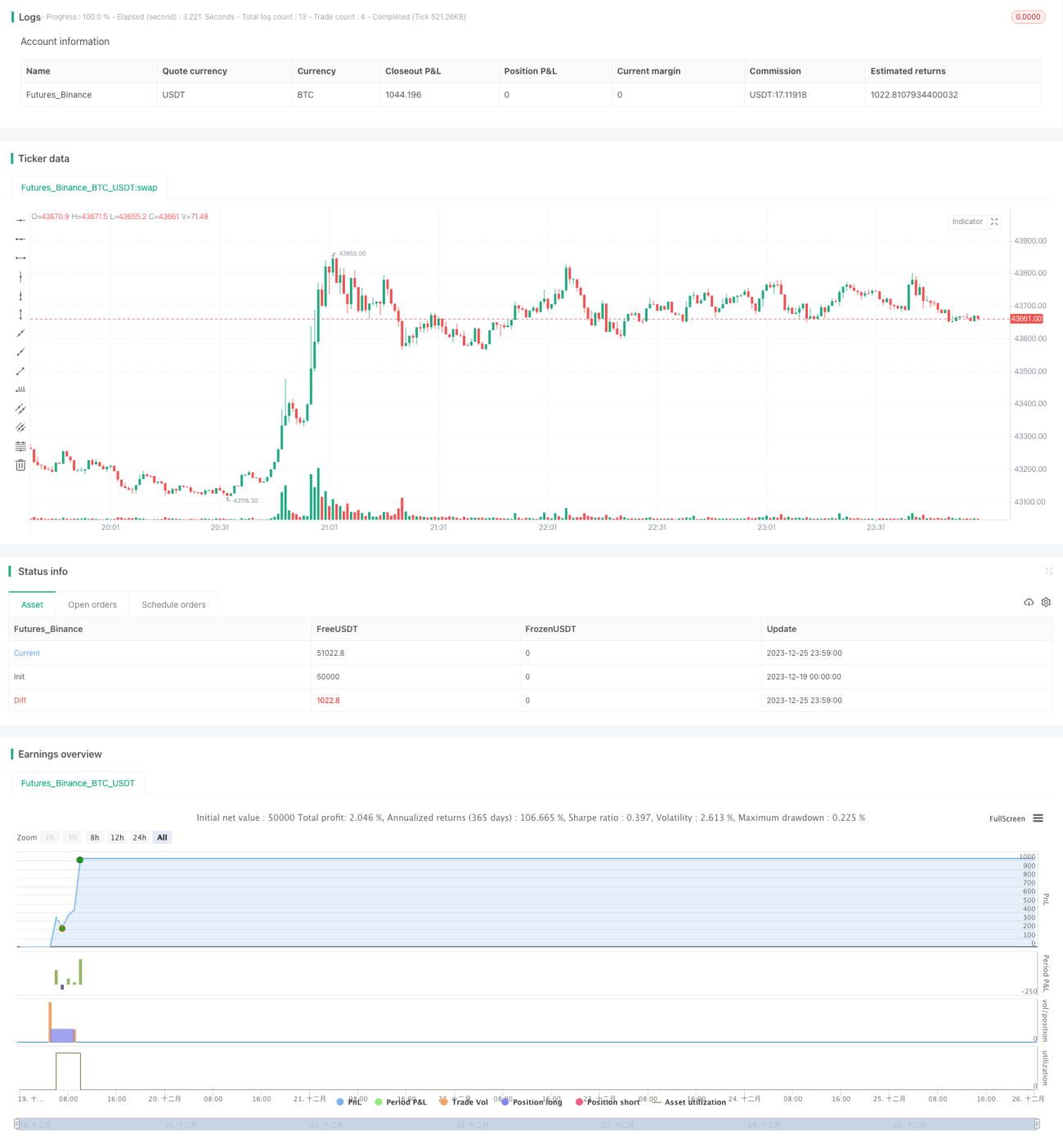

- 1