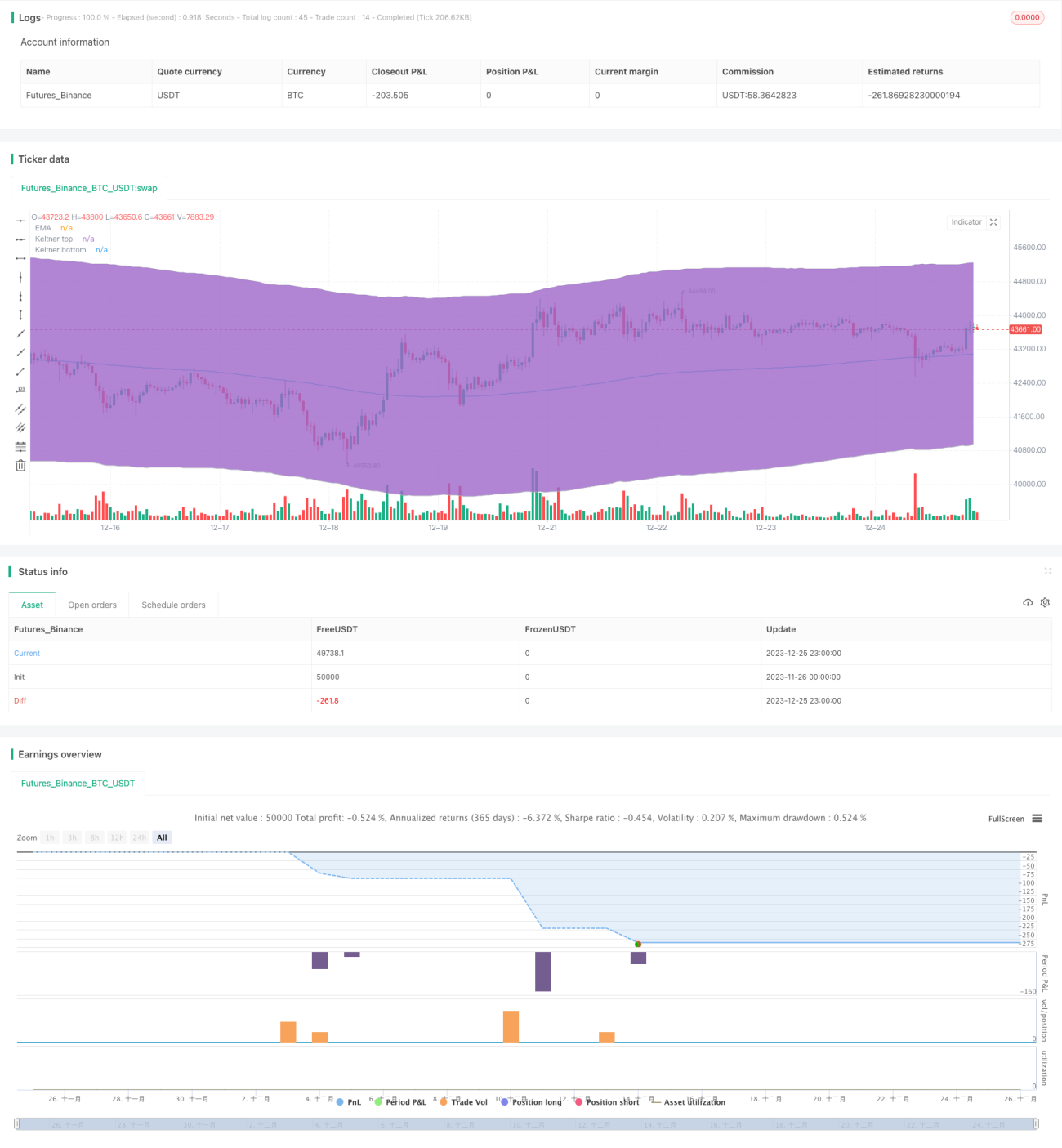

Strategi Penembusan dan Retracement Keltner Channel

Gambaran Keseluruhan

Strategi ini direka berdasarkan penunjuk Keltner Channel untuk melaksanakan strategi dagangan pullback. Strategi ini membandingkan harga dengan jalur atas dan bawah Keltner Channel untuk menentukan masa potensi pembalikan harga, dan mengambil tindakan beli atau jual yang sesuai.

Prinsip Strategi

Strategi ini menggunakan penunjuk Keltner Channel untuk menilai arah aliran harga. Keltner Channel terdiri daripada purata bergerak dan Purata Julat Sebenar (ATR). Jalur atas adalah sama dengan purata bergerak ditambah dengan ATR didarab dengan N; jalur bawah adalah sama dengan purata bergerak tolak ATR didarab dengan N. Apabila harga menembusi jalur bawah dari bawah ke atas, ia dianggap bahawa kuasa beli meningkat, dan boleh membeli; apabila harga menembusi jalur atas dari atas ke bawah, ia dianggap bahawa kuasa jual meningkat, dan boleh menjual.

Selain itu, strategi ini menentukan peluang pullback berdasarkan harga yang menyentuh semula atau menembusi sempadan saluran. Sebagai contoh, selepas harga naik menembusi jalur bawah, jika ia turun semula menyentuh jalur bawah tanpa menyentuh jalur atas, ini adalah peluang pullback untuk membeli. Strategi akan membuka posisi beli pada ketika ini.

Analisis Kelebihan

Ini adalah strategi yang memanfaatkan ciri pullback harga untuk berdagang. Kelebihannya termasuk:

- Menggunakan Keltner Channel untuk menilai arah aliran harga, berkesan menapis bunyi bising.

- Menggunakan strategi pullback, boleh memasuki pasaran sebelum pembalikan, menangkap pergerakan besar.

Analisis Risiko

Risiko utama strategi ini termasuk:

- Apabila pasaran berada dalam aliran satu arah yang panjang, peluang pullback mungkin jarang, menyebabkan ketidakupayaan untuk mendapat keuntungan.

- Jika isyarat pullback tidak tepat, ia boleh menyebabkan kerugian.

Tindakan balas:

- Optimumkan parameter, laraskan lebar saluran untuk menyesuaikan dengan keadaan pasaran.

- Tingkatkan pengurusan saiz kedudukan, kurangkan kerugian setiap dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Penapisan penembusan berdasarkan volum dagangan untuk mengelakkan penembusan palsu.

- Laraskan saiz kedudukan berdasarkan turun naik.

- Kemas kini cara penghentian kerugian, gunakan penghentian kerugian bergerak untuk mengunci lebih banyak keuntungan.

Kesimpulan

Strategi ini menggabungkan kaedah penentuan arah aliran dan dagangan pullback, mempunyai kelebihan unik dalam menangkap pembalikan pasaran. Melalui pelarasan parameter dan pengembangan fungsi, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi.

- 1