Strategi Perdagangan Kuantitatif Tiga Super Trend Awan Ichimoku

Gambaran Keseluruhan

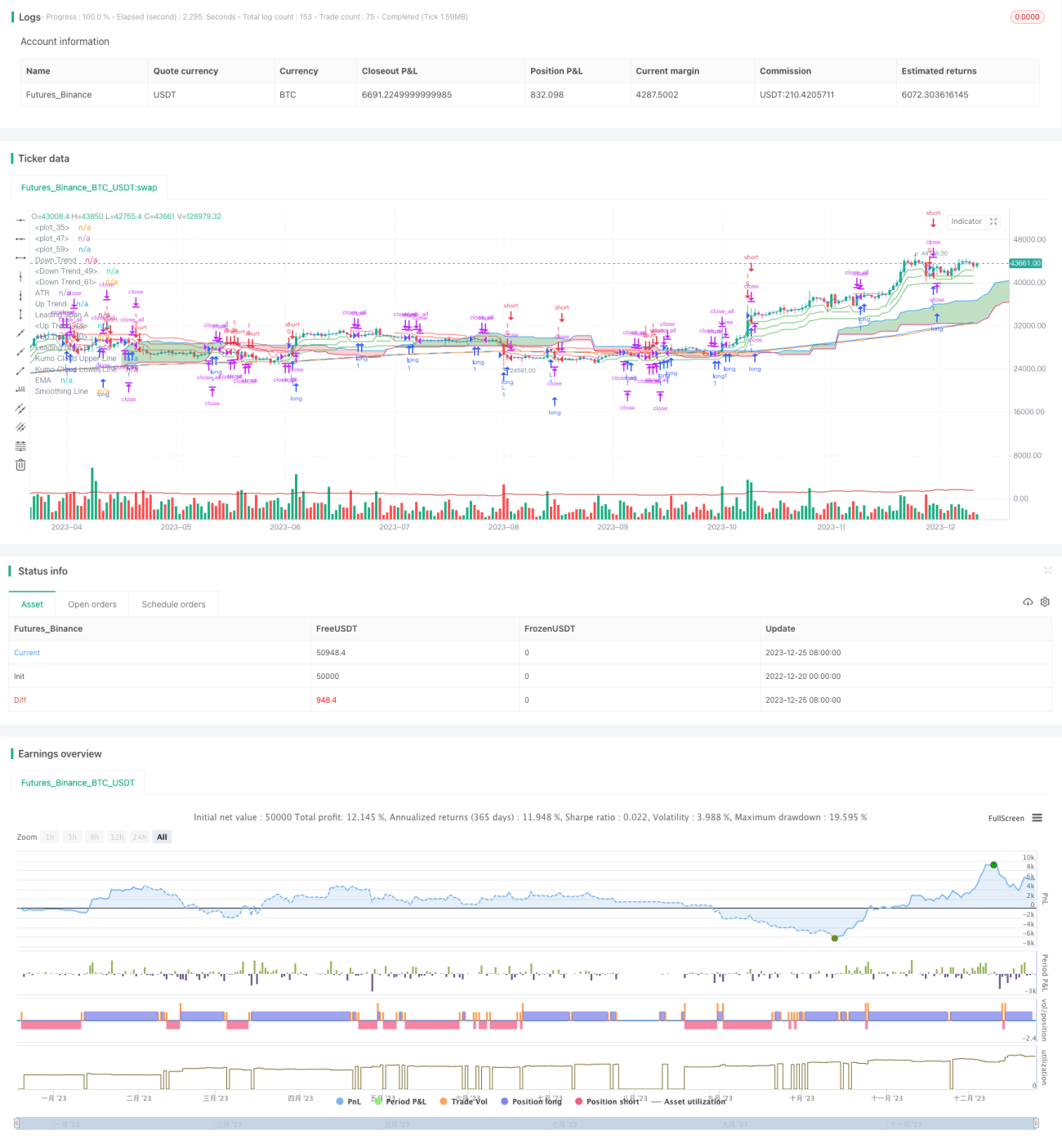

Strategi ini adalah strategi perdagangan kuantitatif yang menggabungkan tiga penunjuk Supertrend, penunjuk awan Ichimoku, penunjuk Purata Julat Sebenar (ATR), dan Purata Bergerak Eksponen (EMA). Strategi ini menggunakan tiga penunjuk Supertrend untuk menentukan arah aliran pasaran, awan Ichimoku untuk menentukan tahap sokongan dan rintangan, penunjuk ATR untuk menetapkan stop loss, dan penunjuk EMA untuk mengesahkan aliran, membentuk sistem perdagangan yang agak lengkap.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan penilaian tiga penunjuk Supertrend. Penunjuk Supertrend menentukan arah aliran dengan membandingkan harga dengan nilai Purata Julat Sebenar dalam tempoh tertentu. Apabila harga berada di atas jalur atas, ia adalah isyarat kenaikan; apabila harga berada di bawah jalur bawah, ia adalah isyarat penurunan. Strategi ini menggunakan tiga set penunjuk Supertrend dengan parameter yang berbeza. Apabila ketiga-tiga set penunjuk Supertrend memberikan isyarat kenaikan atau penurunan serentak, isyarat perdagangan dikeluarkan.

Selain itu, ketebalan awan yang diberikan oleh penunjuk awan Ichimoku digunakan untuk menilai kekuatan aliran semasa, dengan itu menapis isyarat palsu. Penunjuk ATR digunakan untuk menetapkan tahap stop loss. Penunjuk EMA digunakan untuk mengesahkan aliran jangka sederhana dan panjang.

Secara khusus, apabila harga berada di atas jalur atas ketiga-tiga penunjuk Supertrend, posisi beli diambil; apabila harga berada di bawah jalur bawah ketiga-tiga penunjuk Supertrend, posisi jual diambil. Pada masa yang sama, harga dikehendaki berada di atas atau di bawah awan Ichimoku untuk menapis isyarat yang tidak pasti. Tahap stop loss ditetapkan sebagai harga buka tolak nilai ATR, membolehkan pengesanan dinamik.

Kelebihan Strategi

-

Parameter tiga penunjuk Supertrend yang berbeza dapat menapis bunyi pasaran dengan berkesan, dan ketepatan dalam menentukan arah aliran adalah tinggi.

-

Penunjuk awan Ichimoku menilai kekuatan aliran, mengelakkan penembusan palsu. Penetapan stop loss ATR adalah wajar, meminimumkan kerugian besar.

-

Penunjuk EMA membantu menentukan arah aliran jangka sederhana dan panjang, saling mengesahkan dengan penilaian Supertrend, meningkatkan lagi kebolehpercayaan isyarat.

-

Gabungan pelbagai penunjuk membolehkan pengesahan bersama, penilaian menyeluruh terhadap arah aliran pasaran, menghasilkan isyarat yang lebih boleh dipercayai.

Risiko Strategi

-

Walaupun penunjuk awan Ichimoku digunakan, masih terdapat risiko penembusan ketebalan awan memasuki kawasan yang tidak berkesan. Dalam kes ini, penunjuk ATR akan mengawal sebahagian kerugian dalam lingkungan tertentu.

-

Apabila pasaran turun naik dengan teruk, tahap stop loss yang ditetapkan oleh ATR mungkin dicetuskan secara langsung, meningkatkan kadar kerugian strategi. Dalam kes ini, parameter ATR boleh dilaraskan atau julat stop loss ditambah.

-

Jika parameter tiga penunjuk Supertrend tidak ditetapkan dengan betul, banyak isyarat tidak sah mungkin dihasilkan. Ini memerlukan ujian balik yang luas untuk mencari kombinasi parameter terbaik.

Hala Tuju Pengoptimuman Strategi

-

Penunjuk lain seperti penunjuk turun naik, Bollinger Bands, dan lain-lain boleh ditambah untuk membantu menapis isyarat dan meningkatkan kebolehpercayaan.

-

Kaedah pengiraan ATR boleh diperbaiki untuk melaraskan julat stop loss secara dinamik semasa turun naik besar, mengurangkan kadar kerugian.

-

Model pembelajaran mesin boleh ditambah untuk menilai isyarat beli dan jual melalui latihan data sejarah, mengurangkan kesan tetapan parameter manual dan meningkatkan ketepatan isyarat.

Kesimpulan

Strategi ini menggunakan secara menyeluruh tiga penunjuk Supertrend, awan Ichimoku, ATR, dan EMA. Melalui pengesahan bersama isyarat dari pelbagai penunjuk, arah aliran pasaran ditentukan. Awan Ichimoku dan stop loss ATR mengawal risiko, manakala EMA membantu mengesahkan aliran jangka sederhana dan panjang. Strategi ini menghasilkan isyarat yang agak boleh dipercayai dan sesuai untuk pegangan jangka sederhana dan panjang. Mekanisme stop loss boleh dioptimumkan lagi, dan penunjuk tambahan boleh ditambah untuk mencapai prestasi strategi yang lebih baik.

- 1