Strategi Lilin Jepun Lompatan Pantas Berdasarkan Purata Bergerak dan Sokongan Rintangan

Ringkasan

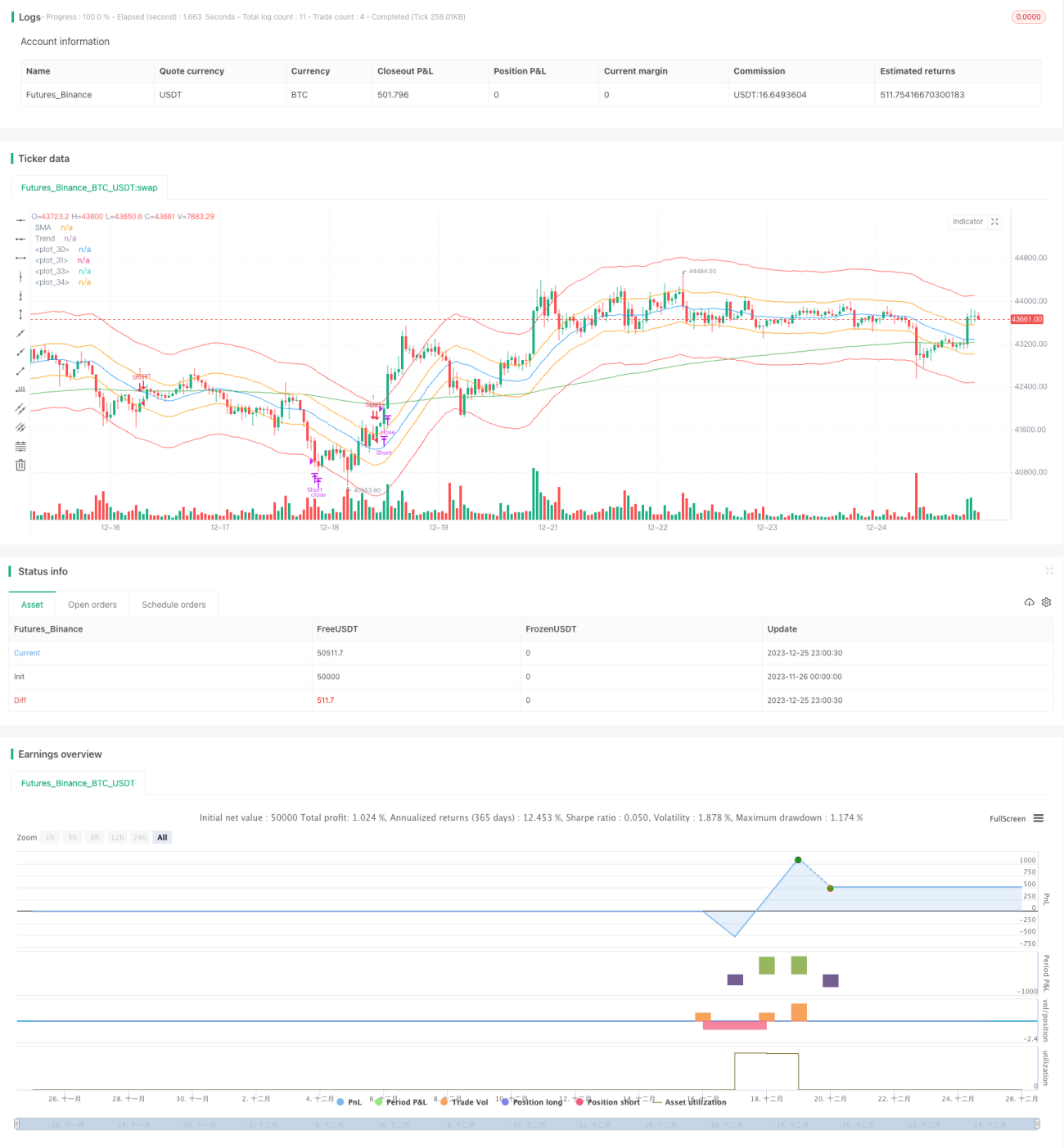

Strategi ini adalah strategi lompatan pantas berdasarkan analisis teknikal lilin Jepun, digabungkan dengan penunjuk purata bergerak dan penunjuk sokongan dan rintangan untuk menilai arah aliran dan kedudukan. Idea utamanya adalah selepas pengesahan purata bergerak dan penunjuk arah aliran, harga akan melompat pantas dan mengambil untung dengan cepat.

Prinsip Strategi

Strategi ini menggunakan Purata Bergerak Mudah (SMA) dengan panjang 20 dan Purata Bergerak Eksponen (EMA) dengan panjang 200 untuk menilai arah aliran. Apabila harga berada dalam arah aliran menaik (SMA di atas EMA), dan harga penutup lilin Jepun semasa lebih tinggi daripada harga buka (lilin putih), ini menunjukkan peningkatan kekuatan beli; apabila harga dalam arah aliran menurun (SMA di bawah EMA), dan harga penutup lilin Jepun semasa lebih rendah daripada harga buka (lilin hitam), ini menunjukkan peningkatan kekuatan jual.

Setelah arah aliran dan kekuatan disahkan, strategi ini menunggu harga melompat pantas dan memasuki pasaran. "Lompatan" bermaksud harga "melintasi" garisan pertama daripada tiga saluran ATR yang telah ditetapkan (dikira berdasarkan ATR 200 hari dan pekali) dan memasuki dalam garisan saluran kedua. Ini adalah isyarat penembusan berkebarangkalian tinggi.

Selepas masuk, peraturan mengambil untung atau henti rugi adalah sangat mudah. Selagi harga menyentuh pinggir luar saluran (seperti garisan ambil untung kenaikan atau garisan henti rugi penurunan), ambil untung atau henti rugi akan dilakukan dengan segera. Ini memastikan strategi memperoleh keuntungan dengan pantas.

Kelebihan Strategi

Kelebihan terbesar strategi ini adalah keuntungan pantas dan konservatif. Menggunakan kaedah lompatan pantas untuk memasuki pasaran mengelakkan pelarasan kedudukan berulang kali. Kesan pecutan arah aliran yang disebabkan oleh penembusan saluran pula membolehkan keuntungan besar dalam tempoh yang singkat.

Berbanding dengan pegangan jangka panjang, teknik buka dan tutup kedudukan yang cekap ini dapat mengurangkan kadar lompang strategi dengan ketara, seterusnya meningkatkan kecekapan penggunaan modal. Pada masa yang sama, mekanisme ambil untung dan henti rugi pantas juga dapat mengawal kerugian setiap dagangan dengan berkesan.

Risiko Strategi

Strategi ini bergantung terutamanya pada penunjuk purata bergerak untuk menilai arah aliran, dan terdapat risiko pembetulan dan ayunan. Apabila harga berayun di dalam saluran, ia boleh menyebabkan pembukaan kedudukan bertentangan jangka pendek dan kerugian.

Selain itu, strategi ini terlalu bergantung pada penunjuk teknikal dan tidak menggabungkan analisis asas dan peristiwa besar. Sekiranya berlaku peristiwa angsa hitam, penunjuk teknikal akan gagal dan strategi mungkin mengalami kerugian besar.

Untuk mengawal risiko, julat saluran boleh dilonggarkan sedikit untuk mengurangkan kekerapan pembukaan kedudukan. Atau tambah modul pengurusan kedudukan untuk melaraskan saiz dagangan secara dinamik berdasarkan saiz modal.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Tambah modul pengurusan kedudukan. Laraskan jumlah pembukaan setiap dagangan secara dinamik berdasarkan saiz modal akaun untuk mengawal peratusan kerugian setiap dagangan.

-

Tambah penapisan asas. Apabila penunjuk teknikal mencetuskan syarat pembukaan kedudukan, nilai asas syarikat dan peristiwa besar untuk mengelakkan pergerakan abnormal.

-

Gabungkan pengurusan kumpulan saham. Tetapkan peraturan pemilihan saham dan laraskan kumpulan saham secara dinamik. Pilih kumpulan saham optimum pada peringkat berbeza untuk meningkatkan kestabilan.

-

Gabungkan model pembelajaran mesin. Gunakan AI untuk meramal arah aliran dan titik harga utama, membantu menentukan julat saluran dan masa pembukaan kedudukan.

Kesimpulan

Strategi ini terkenal dengan kesederhanaan dan kecekapan. Menggunakan purata bergerak untuk menilai arah aliran utama, lilin Jepun untuk menilai arah kekuatan, lompatan pantas untuk masuk, dan ambil untung/henti rugi dengan cepat. Ia boleh memperoleh keuntungan dalam jangka pendek, sesuai untuk dagangan frekuensi tinggi. Namun, ia juga mempunyai risiko pengunduran dan ketidakpastian. Melalui pengoptimuman berterusan, strategi ini boleh beroperasi dengan stabil dalam pelbagai keadaan pasaran.

- 1