Strategi Perdagangan Berdasarkan Persilangan Dua Purata Bergerak

Strategi Persilangan Purata Bergerak (EMA & DEMA)

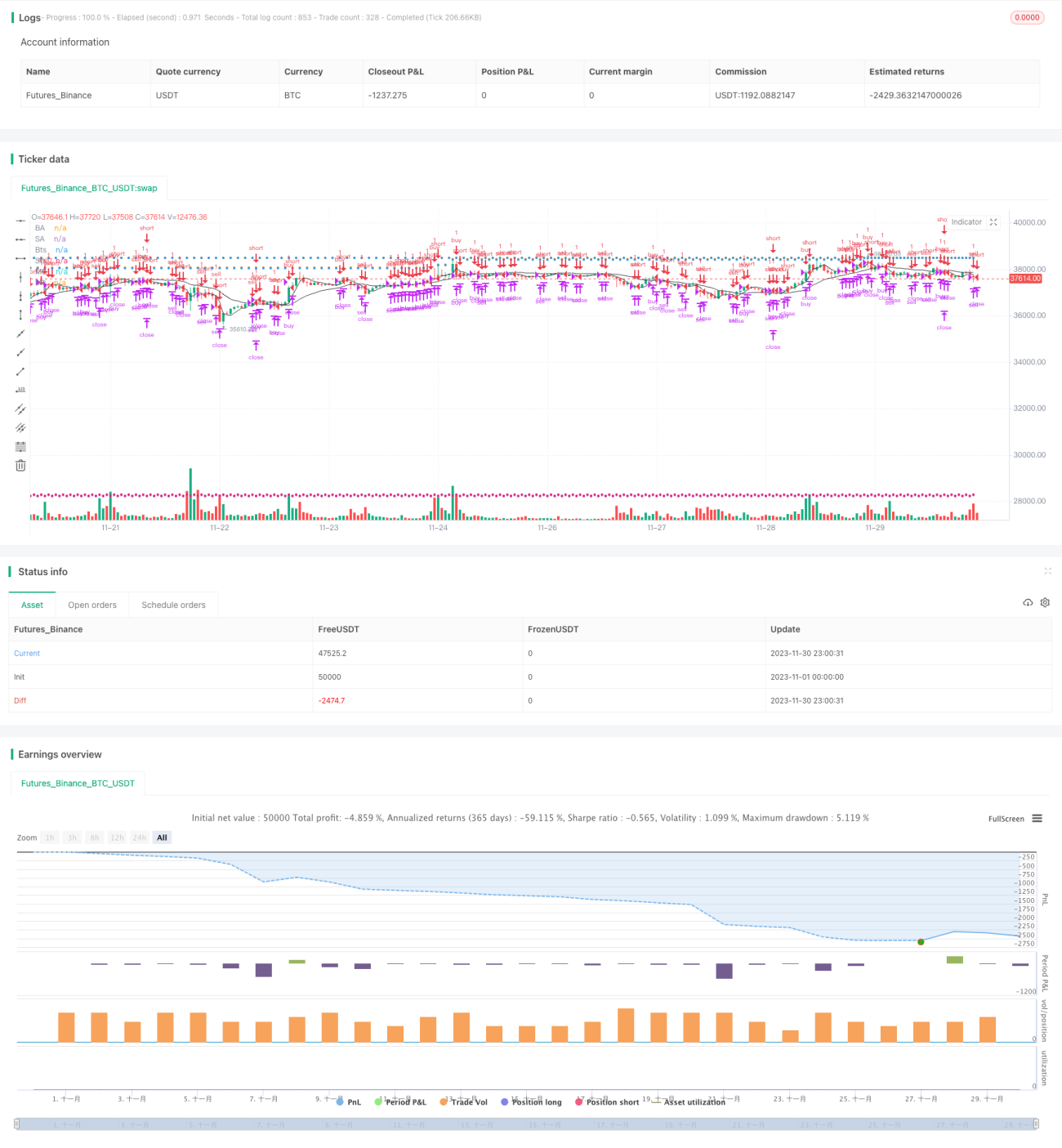

Ringkasan

Strategi ini menggunakan persilangan emas (golden cross) dan persilangan maut (death cross) purata bergerak untuk menjana isyarat beli dan jual. Secara khusus, strategi ini menggunakan Purata Bergerak Eksponen (EMA) 5 hari dan Purata Bergerak Eksponen Berganda (DEMA) 34 hari secara serentak. Apabila EMA 5 hari jangka pendek melintasi ke atas DEMA 34 hari jangka panjang, ia menjana isyarat beli; apabila EMA 5 hari jangka pendek melintasi ke bawah DEMA 34 hari jangka panjang, ia menjana isyarat jual.

Prinsip Strategi

- Kira EMA 5 hari dan DEMA 34 hari

- Apabila EMA 5 hari jangka pendek melintasi ke atas DEMA 34 hari jangka panjang, isyarat beli dijana

- Apabila EMA 5 hari jangka pendek melintasi ke bawah DEMA 34 hari jangka panjang, isyarat jual dijana

- Boleh memilih untuk berdagang hanya dalam tempoh masa dagangan tertentu

- Boleh memilih sama ada untuk menggunakan henti rugi berjejak (trailing stop)

Strategi ini menggabungkan dua faktor iaitu pengesanan arah aliran (trend following) dan persilangan purata bergerak, memberikan kesan yang stabil. Purata bergerak sebagai penunjuk pengesanan arah aliran dapat mengenal pasti arah aliran pasaran dengan berkesan; gabungan EMA dan DEMA dapat melicinkan data harga untuk menjana isyarat dagangan; persilangan purata bergerak jangka pendek dan jangka panjang boleh memberikan isyarat dagangan lebih awal apabila berlaku perubahan besar dalam arah aliran.

Analisis Kelebihan

- Idea strategi mudah dan jelas, mudah difahami dan dilaksanakan

- Penggunaan gabungan purata bergerak mengambil kira kedua-dua penilaian arah aliran dan pelicinan data harga

- Persilangan purata bergerak jangka pendek dan jangka panjang boleh memberikan isyarat dagangan lebih awal pada titik perubahan utama pasaran

- Boleh dioptimumkan dengan melaraskan tempoh purata bergerak untuk menyesuaikan dengan pelbagai instrumen dan kitaran

- Mengintegrasikan dua faktor boleh meningkatkan kestabilan strategi

Analisis Risiko

- Dalam pasaran yang bergelora (sideways), mungkin terdapat banyak isyarat palsu

- Tempoh purata bergerak yang tidak sesuai boleh menyebabkan kelewatan isyarat

- Penetapan waktu dagangan dan henti rugi yang tidak sesuai boleh menjejaskan pulangan strategi

Risiko ini boleh dikurangkan dengan melaraskan tempoh purata bergerak, mengoptimumkan waktu dagangan, dan menetapkan henti rugi yang munasabah.

Arah Pengoptimuman

- Laraskan parameter tempoh purata bergerak untuk menyesuaikan dengan pelbagai instrumen dagangan dan kitaran

- Optimumkan parameter waktu dagangan untuk berdagang dalam tempoh masa utama yang aktif

- Bandingkan kebaikan dan keburukan antara henti rugi tetap dan henti rugi berjejak

- Uji kesan kaedah penentuan harga yang berbeza terhadap strategi

Kesimpulan

Strategi ini menjana isyarat dagangan melalui persilangan dua purata bergerak, sambil menggabungkan pengesanan arah aliran dan pelicinan data. Ia merupakan strategi pengesanan arah aliran yang mudah dan praktikal. Melalui pengoptimuman parameter dan penambahbaikan peraturan, ia dapat menyesuaikan diri dengan pelbagai instrumen dan kitaran dagangan, memberikan isyarat dagangan lebih awal semasa perubahan besar arah aliran dan mengelakkan isyarat palsu. Strategi ini wajar disyorkan dan digunakan.

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)- 1