Strategi Perdagangan RSI dan Fibonacci Retracement

Gambaran Keseluruhan

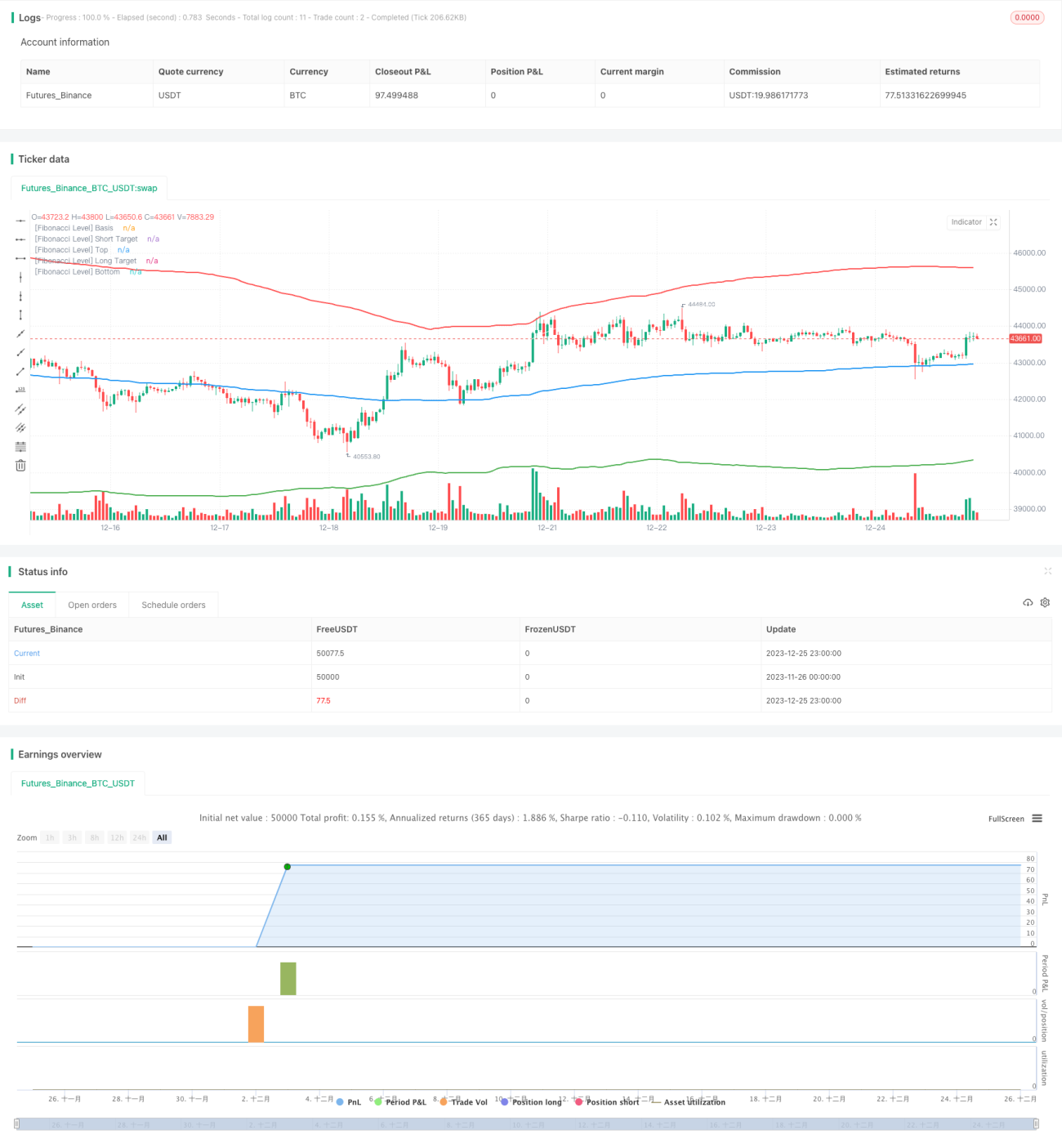

Dokumen ini menerangkan strategi perdagangan yang menggabungkan Indeks Kekuatan Relatif (RSI) dengan tahap Fibonacci Retracement. Strategi ini terlebih dahulu mengira tahap Fibonacci Retracement utama secara dinamik berdasarkan data harga sejarah dalam tempoh tertentu, kemudian menggunakan indikator RSI untuk menilai sama ada pasaran terlebih beli atau terlebih jual, dan seterusnya menjana isyarat dagangan berhampiran tahap retracement tersebut.

Prinsip Strategi

Strategi ini berdasarkan prinsip-prinsip berikut:

-

Menggunakan data harga dalam tempoh tertentu (contohnya 200 batang lilin) untuk mengira median harga, sisihan piawai, dan tahap Fibonacci Retracement utama (contohnya 0.764) dalam tempoh tersebut;

-

Apabila harga menghampiri tahap retracement atas atau bawah, gunakan indikator RSI untuk menilai sama ada terdapat keadaan terlebih beli atau terlebih jual di zon retracement tersebut;

-

Jika indikator RSI menunjukkan isyarat terlebih beli atau terlebih jual, maka hasilkan isyarat beli (long) atau jual (short) berhampiran tahap retracement;

-

Tetapkan tahap henti rugi (stop loss) dan ambil untung (take profit), dan tutup posisi apabila harga melebihi harga yang ditetapkan atau syarat henti rugi tercetus.

Ini adalah proses asas strategi dalam menentukan masa dagangan.

Analisis Kelebihan Strategi

Berbanding dengan menggunakan RSI atau Fibonacci secara berasingan, strategi gabungan ini mempunyai kelebihan berikut:

-

Penapisan dua indikator boleh mengurangkan isyarat palsu dan meningkatkan kualiti isyarat;

-

Dagangan berbalik arah berhampiran tahap retracement adalah teknik analisis teknikal yang klasik;

-

Dengan menetapkan henti rugi dan ambil untung, kerugian maksimum bagi setiap dagangan dapat dikawal dengan berkesan;

-

Boleh dioptimumkan melalui pelarasan parameter, melaraskan parameter indikator dan tetapan retracement untuk menyesuaikan dengan pelbagai kitaran dan instrumen.

Analisis Risiko Strategi

Strategi ini juga mempunyai risiko tertentu yang perlu diberi perhatian:

-

Kebarangkalian lantunan semula selepas mendekati tahap retracement utama bukanlah 100%, perlu dinilai berdasarkan badan harga sebenar;

-

RSI tempoh tunggal mungkin menghasilkan isyarat palsu seperti lantunan mati, boleh pertimbangkan pengesahan berbilang tempoh;

-

Tetapan henti rugi yang terlalu longgar boleh meningkatkan kerugian;

-

Apabila harga instrumen bergejolak dengan kuat, henti rugi mungkin tertebus, perlu pertimbangkan untuk melonggarkan titik henti rugi.

Risiko-risiko di atas boleh dikawal melalui pelarasan parameter, pengoptimuman gabungan indikator dan sebagainya.

Arah Pengoptimuman Strategi

Strategi ini juga boleh dioptimumkan lagi dalam aspek berikut:

-

Menambah pengesahan indikator volum untuk mengelakkan penembusan palsu dengan volum rendah;

-

Mempertimbangkan indikator Bollinger Bands, menjana isyarat apabila berlaku penembusan jalur;

-

Membina model pembelajaran mesin atau rangkaian neural untuk mengenal pasti peluang dagangan berkualiti tinggi secara automatik;

-

Menggunakan algoritma genetik dan kaedah lain untuk mengoptimumkan parameter secara automatik, melaraskan titik henti rugi dan ambil untung.

Kesimpulan

Dokumen ini menghuraikan secara terperinci strategi perdagangan kuantitatif yang menggabungkan RSI dan tahap Fibonacci Retracement untuk membuat penilaian. Strategi ini menggabungkan analisis dua indikator dengan teknik strategi klasik, meningkatkan kualiti isyarat dagangan sambil mengawal risiko. Dengan pelarasan parameter dan pengoptimuman model, prestasi strategi boleh ditingkatkan lagi.

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1