Strategi Perdagangan Pembalikan Gabungan Dua Faktor

Gambaran Keseluruhan

Strategi ini mula-mula menggunakan isyarat pembalikan harga untuk berdagang, kemudian menggabungkan penapis trend untuk membuat saringan, menghasilkan pemacu dua faktor. Bahagian pembalikan harga menggunakan sistem pembalikan 123, manakala bahagian penapis trend menggunakan sistem Ekstrak Trend (Extracting The Trend, ETT). Gabungan kedua-duanya membentuk strategi perdagangan pembalikan yang didorong oleh dua faktor.

Prinsip Strategi

Bahagian pembalikan harga menggunakan sistem pembalikan 123. Sistem ini berasal dari buku Ulf Jensen "How I Tripled My Money in the Futures Market" di halaman 183. Isyarat dagangan dihasilkan dengan syarat berikut:

- Harga tutup sehari sebelumnya lebih rendah daripada harga tutup dua hari sebelumnya

- Harga tutup semasa lebih tinggi daripada harga tutup sehari sebelumnya

- Garis K perlahan 9 hari di bawah 50

Apabila syarat di atas dipenuhi, isyarat beli dihasilkan. Sebaliknya, apabila

- Harga tutup sehari sebelumnya lebih tinggi daripada harga tutup dua hari sebelumnya

- Harga tutup semasa lebih rendah daripada harga tutup sehari sebelumnya

- Garis K pantas 9 hari di atas 50

Apabila syarat di atas dipenuhi, isyarat jual dihasilkan.

Tujuan sistem pembalikan ini adalah untuk menangkap pergerakan apabila harga membentuk pembalikan jangka pendek.

Bahagian penapis trend menggunakan sistem Ekstrak Trend (ETT). Sistem ETT menentukan arah trend melalui penapisan prestasi dan gabungan purata bergerak. Dalam strategi ini, fungsi utamanya adalah untuk mengesahkan isyarat pembalikan harga, mengelakkan operasi pembalikan apabila tiada trend yang jelas.

Strategi ini menggabungkan isyarat dagangan kedua-dua sub-strategi, akhirnya mewujudkan perdagangan pembalikan yang didorong oleh dua faktor.

Analisis Kelebihan

Strategi pembalikan kombinasi dua faktor menggabungkan kelebihan masing-masing sub-strategi, terutamanya:

- Strategi pembalikan 123 dapat menangkap peluang pembalikan harga jangka pendek

- Strategi ETT berkesan menapis senario tanpa trend yang jelas, mengelakkan risiko pembalikan

- Pemacu dua faktor meningkatkan kualiti isyarat

Oleh itu, strategi ini berkesan menapis isyarat pembalikan yang tidak sah, dan dalam keadaan arah trend yang betul, melakukan operasi pembalikan, seterusnya meningkatkan prestasi keseluruhan sistem perdagangan.

Analisis Risiko

Strategi pembalikan kombinasi dua faktor mempunyai beberapa risiko utama:

- Risiko harga terus bergerak mengikut trend asal selepas pembalikan. Jika parameter compiler tidak ditetapkan dengan betul, isyarat pembalikan mungkin terlalu kerap, menyebabkan terlepas peluang trend.

- Risiko akibat kesilapan penghakiman strategi ETT. Strategi ETT sendiri juga boleh membuat kesilapan penghakiman, menyebabkan kerugian dalam perdagangan pembalikan.

- Risiko yang wujud dalam mekanisme pemacu dua faktor. Kebarangkalian kedua-dua isyarat dagangan salah pada masa yang sama adalah lebih rendah berbanding satu isyarat, tetapi masih ada kebarangkalian kesilapan serentak yang boleh membesarkan kerugian.

Untuk mengurangkan risiko di atas, pertimbangkan untuk menyesuaikan parameter compiler, mengoptimumkan strategi pembalikan dan ETT supaya penghakiman lebih tepat, sambil melonggarkan julat henti rugi bagi pembalikan. Dalam amalan, juga perlu mengambil kira risiko pemacu dua faktor itu sendiri dan mengawal saiz kedudukan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek:

- Mengoptimumkan parameter sistem pembalikan untuk mencari kombinasi parameter yang lebih baik

- Mengoptimumkan parameter sistem ETT untuk meningkatkan ketepatan penghakiman trend

- Mencuba kombinasi strategi pembalikan harga lain dengan ETT

- Menambah mekanisme kawalan saiz kedudukan

- Menambah lebih banyak faktor pemacu

Dengan mengekalkan logik strategi dan logik isyarat dagangan utama, melalui pengoptimuman parameter dan kombinasi, diharapkan dapat memperoleh hasil ujian semula yang lebih baik.

Ringkasan

Strategi pembalikan kombinasi dua faktor menggabungkan isyarat pembalikan harga dengan isyarat penapis trend secara organik, mewujudkan sistem perdagangan berdasarkan penghakiman pelbagai faktor. Berbanding dengan isyarat pembalikan tunggal, strategi ini lebih baik dalam memastikan penangkapan pembalikan harga jangka pendek sambil mengelakkan isyarat palsu dalam senario tanpa trend yang jelas, seterusnya meningkatkan kualiti isyarat. Melalui pengoptimuman parameter dan penambahan faktor lain, diharapkan dapat mencapai prestasi yang lebih baik.

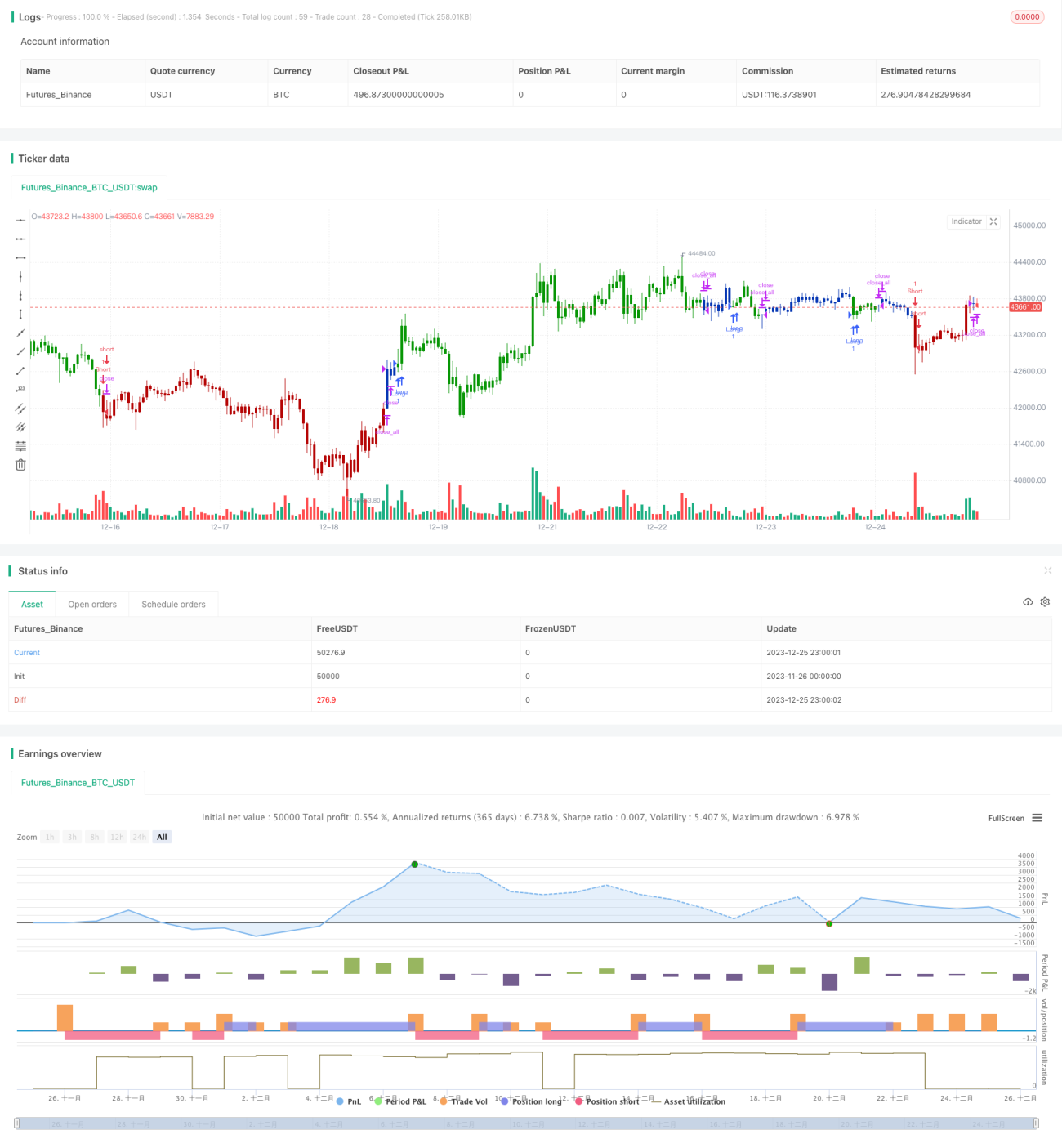

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1