Strategi kuantitatif ringkas berdasarkan penambahan kedudukan secara tangga masa

Gambaran Keseluruhan

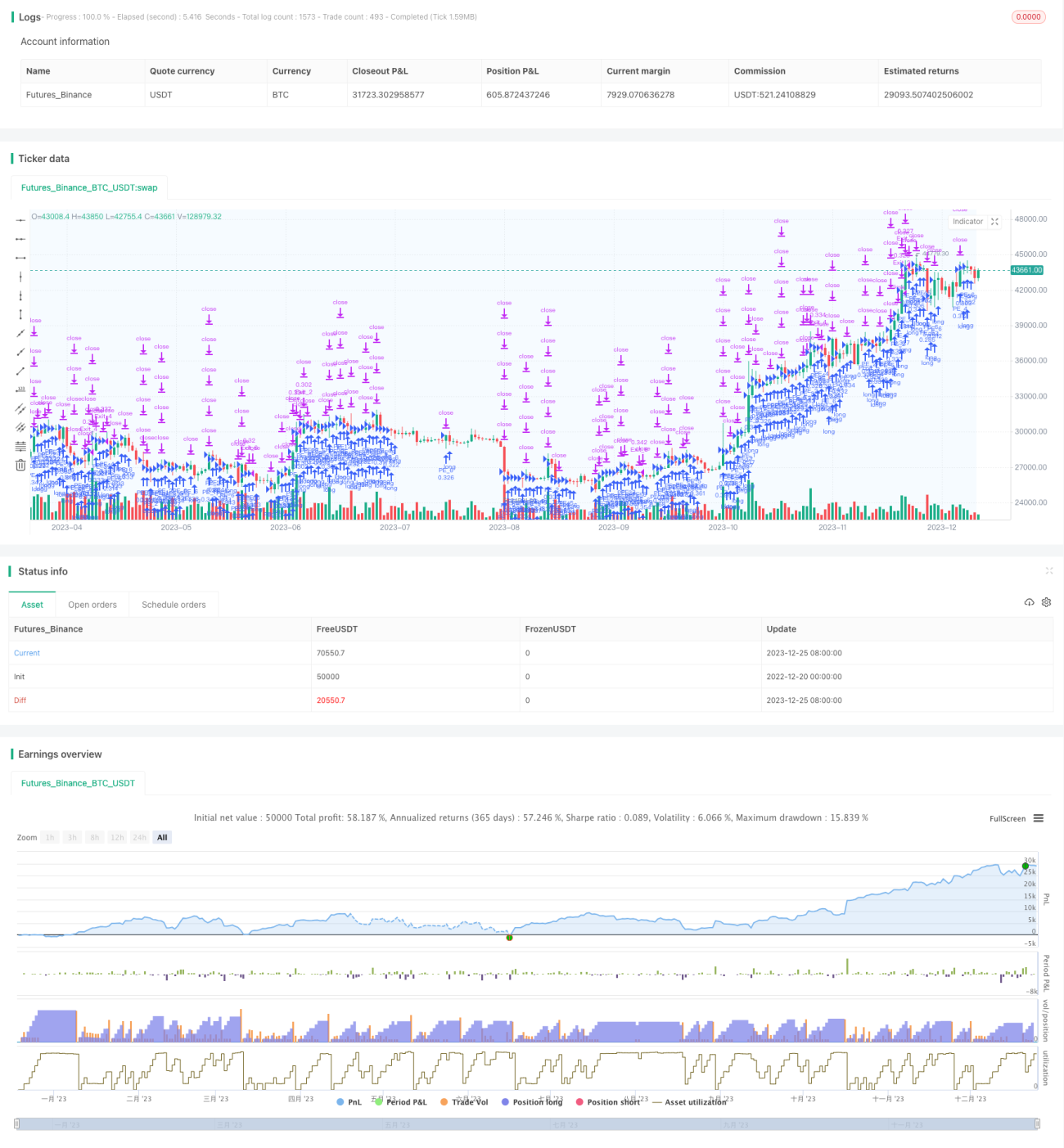

Strategi ini adalah strategi mudah untuk perdagangan kuantitatif yang menggunakan kaedah penambahan tangga masa. Idea utama strategi adalah untuk membuka posisi beli pada masa yang tetap setiap hari, kemudian tetapkan syarat ambil untung dan henti rugi yang berbeza bagi setiap posisi, bagi membolehkan pengambilan untung atau penghentian rugi secara berperingkat.

Prinsip Strategi

Strategi ini berdasarkan tiga logik utama:

-

Penambahan Tangga Masa

Menggunakan parameter

sessionTimeuntuk menetapkan tempoh dagangan intrahari. Dalam tempoh ini, pada setiap permulaan pasaran, kedudukan akan ditambah secara berperingkat dengan jumlah yang sama rata daripada saiz maksimum posisi kumpulan dana. -

Ambil Untung dan Henti Rugi Secara Individu

Bagi setiap pesanan buka posisi, tetapkan titik ambil untung

takeProfitdan titik henti rugistopLossmasing-masing, supaya setiap pesanan mempunyai logik ambil untung/henti rugi yang bebas, membolehkan pengambilan untung/henti rugi secara berperingkat. -

Tutup Posisi Pada Akhir Tempoh

Apabila tempoh dagangan intrahari tamat, pilihan untuk menutup semua pesanan yang belum mencapai ambil untung atau henti rugi dalam tempoh tersebut.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

-

Penyebaran Risiko: Wang dalam kumpulan dana diagihkan sama rata kepada pesanan yang berbeza, mengawal kerugian bagi setiap pesanan secara berkesan.

-

Ambil Untung/Henti Rugi Berperingkat: Pesanan berbeza mempunyai logik ambil untung/henti rugi bebas, mengelakkan semua pesanan dihenti rugi serentak.

-

Konfigurasi Fleksibel: Boleh disesuaikan bilangan maksimum penambahan, tempoh dagangan harian, nisbah ambil untung/henti rugi dan parameter lain.

-

Mudah Difahami: Logik strategi ringkas dan jelas.

Risiko Strategi

Strategi ini juga mempunyai risiko tertentu:

-

Risiko Terperangkap: Jika semua pesanan mencapai titik henti rugi sebelum titik ambil untung, kerugian besar mungkin berlaku. Ini boleh dielakkan dengan konfigurasi nisbah henti rugi yang sesuai.

-

Tiada Had Jumlah Buka Posisi Harian: Jika berlaku keadaan pasaran khas, terlalu banyak pesanan dibuka serentak mungkin melebihi kemampuan dana. Pertimbangan boleh ditambah had maksimum jumlah penambahan harian.

-

Konfigurasi Tempoh Tidak Tepat: Mungkin terlepas peluang pasaran. Cadangan untuk konfigurasi tempoh dagangan perlu merujuk kepada tempoh aktif instrumen dagangan sasaran.

Penambahbaikan Strategi

Strategi ini boleh dioptimumkan dari beberapa arah:

-

Menambah Logik Syarat Buka Posisi: Hanya buka posisi apabila isyarat penunjuk teknikal tertentu dipenuhi, mengelakkan penambahan buta.

-

Menambah Had Jumlah Penambahan Harian: Untuk mengelakkan melebihi kemampuan kumpulan dana.

-

Menetapkan Nisbah Ambil Untung/Henti Rugi Berbeza: Untuk mencapai pengambilan untung/henti rugi dengan jurang yang berbeza.

-

Menambah Logik Hubungan Antara Bilangan Pesanan dan Baki Dana: Supaya bilangan pesanan dikaitkan dengan dana tersedia.

Ringkasan

Strategi ini secara keseluruhannya adalah templat strategi yang sangat mudah menggunakan idea penambahan tangga masa untuk perdagangan kuantitatif. Logik strategi jelas, namun terdapat risiko dan ruang penambahbaikan tertentu. Pembangun boleh melakukan pengoptimuman yang sesuai berdasarkan strategi ini untuk menjadikannya strategi kuantitatif yang lebih stabil dan boleh dipercayai.

- 1