Strategi Pembalikan Silang Dua Purata Bergerak

Gambaran Keseluruhan: Strategi ini adalah strategi perdagangan klasik berdasarkan persilangan purata bergerak. Penunjuk yang digunakan adalah dua purata bergerak, termasuk Purata Bergerak Mudah (SMA), Purata Bergerak Eksponen (EMA), Purata Bergerak Wajaran Linear (VWMA) dan Purata Bergerak Wajaran Berayun (HMA).

Prinsip: Logik teras strategi adalah persilangan dua purata bergerak. Dengan mengira dua purata bergerak dengan parameter yang berbeza, isyarat beli dijana apabila purata bergerak pantas melintas ke atas purata bergerak perlahan; isyarat jual dijana apabila purata bergerak pantas melintas ke bawah purata bergerak perlahan. Persilangan purata bergerak mewakili perubahan arah aliran harga jangka pendek dan jangka panjang.

Analisis Kelebihan: Kelebihan utama strategi persilangan dua purata bergerak terletak pada kesederhanaan dan kemudahan penggunaannya. Dengan satu isyarat, penilaian arah aliran asas dapat diperoleh tanpa memerlukan terlalu banyak pemilihan dan pelarasan parameter, menjadikannya sangat sesuai untuk pedagang baru. Selain itu, pelbagai jenis purata bergerak telah diuji, membolehkan pemilihan kombinasi yang berbeza untuk pengoptimuman.

Analisis Risiko: Risiko utama strategi ini adalah strategi persilangan purata bergerak biasa menghasilkan banyak isyarat palsu, yang membawa kepada masalah keuntungan kecil yang berulang kali ditutup, menjejaskan pulangan keseluruhan. Selain itu, penetapan panjang tetap purata bergerak pantas dan perlahan mungkin gagal dalam kitaran tertentu.

Hala Tuju Pengoptimuman: 1) Cuba uji kitaran yang berbeza untuk menentukan kombinasi kitaran persilangan purata bergerak yang optimum. 2) Pertimbangkan untuk memperkenalkan parameter pasangan purata bergerak kedua dan bantuan penunjuk RSI untuk mengurangkan isyarat palsu. 3) Perkenalkan penentuan keadaan berdasarkan perubahan kenaikan penunjuk MA dan bukannya persilangan mudah untuk mendapatkan penentuan persilangan yang lebih boleh dipercayai.

Kesimpulan: Strategi ini menggunakan rangka kerja strategi persilangan purata bergerak tradisional, menjalankan ujian dua purata bergerak untuk mencari kombinasi tempoh purata bergerak optimum, dan menambah penentuan henti rugi berdasarkan ROC purata bergerak dan harga. Secara keseluruhannya, ini adalah strategi dua purata bergerak yang mudah digunakan dan sesuai dengan logik perdagangan kuantitatif. Selain itu, pelbagai idea pengoptimuman yang kaya menyediakan ruang untuk pembangunan strategi ini pada masa hadapan.

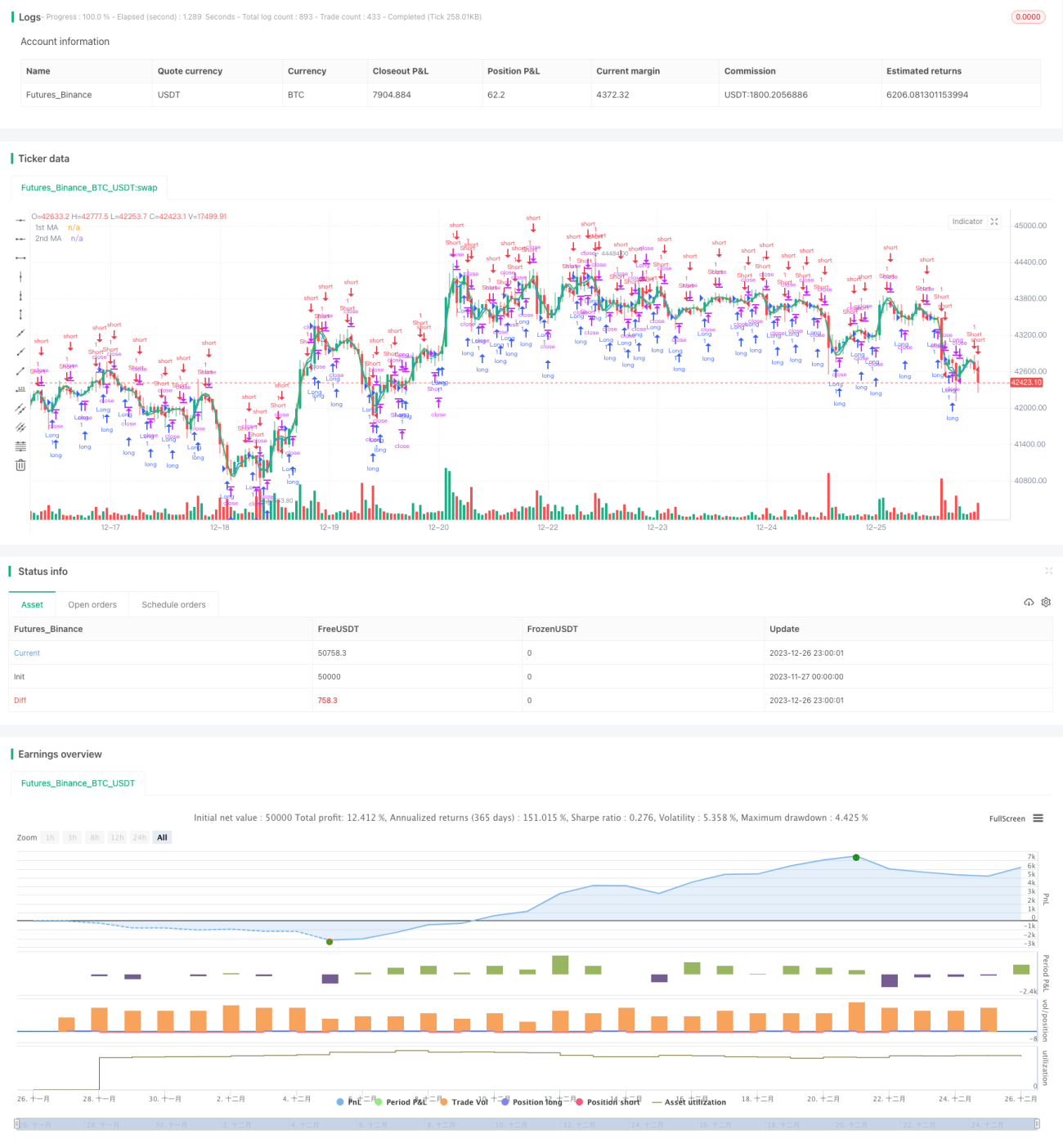

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1