Strategi Nisbah Purata Bergerak Berantai Penapis Trend Berganda

Gambaran Keseluruhan

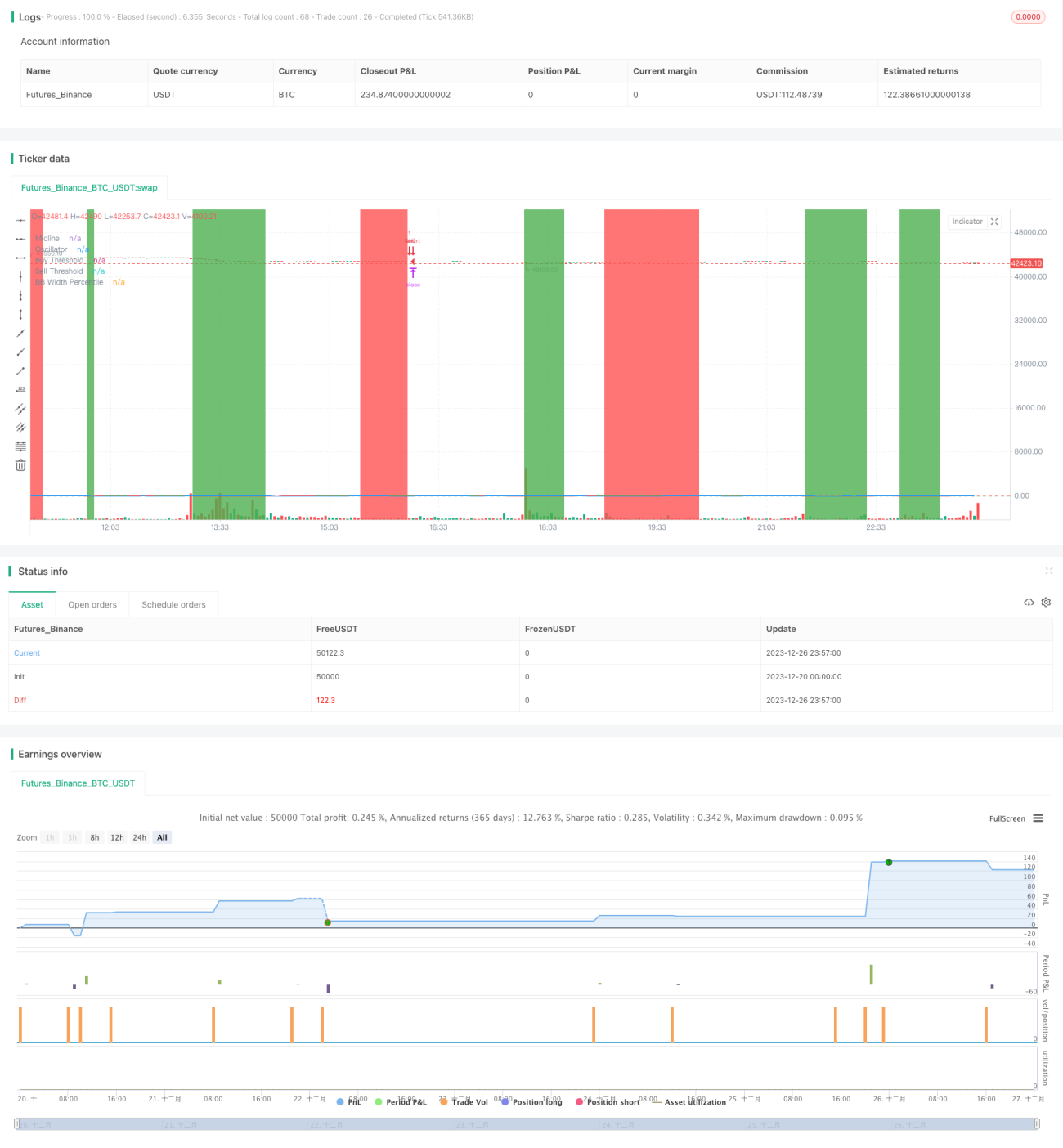

Strategi ini adalah strategi mengikut arah aliran berdasarkan indikator nisbah purata bergerak berganda, digabungkan dengan penapis Bollinger Bands dan penapis arah aliran berganda, serta menggunakan mekanisme keluar berantai. Strategi ini bertujuan untuk mengenal pasti arah aliran jangka sederhana dan panjang menggunakan indikator nisbah purata bergerak, memilih titik masuk yang baik apabila arah aliran jelas, dan menetapkan mekanisme keluar ambil untung dan henti rugi untuk mengunci keuntungan serta mengurangkan kerugian.

Prinsip Strategi

- Kira purata bergerak cepat (10 hari) dan purata bergerak perlahan (50 hari), kemudian kira nisbahnya, yang dipanggil nisbah purata bergerak harga. Nisbah ini dapat mengenal pasti perubahan arah aliran harga jangka sederhana dan panjang dengan berkesan.

- Tukar nisbah purata bergerak harga kepada persentil, iaitu kekuatan relatif nisbah semasa dalam tempoh masa tertentu. Persentil ini ditakrifkan sebagai pengayun.

- Apabila pengayun menembusi ke atas ambang beli yang ditetapkan (10), isyarat beli dijana; apabila ia menembusi ke bawah ambang jual (90), isyarat jual dijana, untuk mengikut arah aliran.

- Gabungkan indikator lebar Bollinger Bands untuk menapis isyarat dagangan; operasi dilakukan apabila Bollinger Bands mengecil.

- Gunakan penapis arah aliran berganda: isyarat beli hanya dijana apabila harga berada dalam saluran arah aliran menaik, dan isyarat jual hanya dijana apabila harga berada dalam saluran arah aliran menurun, bagi mengelakkan dagangan bertentangan arah.

- Tetapkan mekanisme keluar berantai, termasuk ambil untung, henti rugi, dan keluar gabungan, dengan beberapa syarat keluar yang boleh dipraset, dan keutamaan diberikan kepada syarat yang memberikan keuntungan paling besar.

Kelebihan Strategi

- Mekanisme penapis arah aliran berganda membolehkan penentuan arah aliran utama yang boleh dipercayai, mengelakkan dagangan bertentangan arah.

- Indikator nisbah purata bergerak lebih berkesan daripada purata bergerak tunggal dalam mengesan perubahan arah aliran.

- Indikator lebar Bollinger Bands dapat mengenal pasti tempoh turun naik rendah pasaran dengan berkesan, di mana isyarat dagangan lebih boleh dipercayai.

- Mekanisme keluar berantai menjadikan keuntungan lebih stabil dan memaksimumkan jumlah keuntungan.

Risiko dan Penyelesaian

- Dalam pasaran yang tidak menentu tanpa arah aliran yang jelas, banyak isyarat palsu dan pembalikan akan berlaku. Penyelesaiannya adalah dengan menggabungkan penapis lebar Bollinger Bands dan hanya beroperasi apabila ia mengecil.

- Apabila berlaku pembalikan arah aliran yang jelas, purata bergerak akan menghasilkan ketinggalan dan tidak dapat mengesan isyarat pembalikan dengan segera. Penyelesaiannya adalah memendekkan tempoh parameter purata bergerak dengan sewajarnya.

- Apabila berlaku jurang lompatan harga, titik henti rugi mungkin terkena serta-merta, menyebabkan kerugian besar. Penyelesaiannya adalah melonggarkan parameter henti rugi dengan sewajarnya.

Hala Tuju Pengoptimuman Strategi

- Pengoptimuman parameter. Uji secara menyeluruh tempoh purata bergerak, titik beli/jual pengayun, parameter Bollinger Bands, dan parameter penapis arah aliran untuk mencari kombinasi parameter terbaik.

- Integrasi indikator lain. Boleh pertimbangkan menambah indikator lain untuk mengesan pembalikan arah aliran, seperti indikator KD, MACD, dan lain-lain, bagi meningkatkan ketepatan strategi.

- Pembelajaran mesin. Kumpul data sejarah, gunakan algoritma pembelajaran mesin untuk melatih model, mengoptimumkan pelbagai parameter secara dinamik, dan mencapai pelarasan parameter secara adaptif.

Kesimpulan

Strategi ini menggabungkan indikator nisbah purata bergerak berganda dan indikator Bollinger Bands untuk menentukan arah aliran jangka sederhana dan panjang. Selepas mengesahkan arah aliran, ia mencari titik masuk terbaik dan menetapkan mekanisme keluar berantai untuk mengunci keuntungan. Strategi ini mempunyai kebolehpercayaan yang tinggi dan kesan yang jelas. Ia boleh diperbaiki dan ditingkatkan lagi melalui pengoptimuman parameter, penambahan indikator bantuan lain, dan pembelajaran mesin untuk meningkatkan kadar keuntungan.

- 1