Strategi RSI Perlahan Terlebih Beli dan Terlebih Jual

Gambaran Keseluruhan

Strategi RSI Perlahan untuk Terlebih Beli/Terlebih Jual mengurangkan volatiliti lengkung RSI dengan memanjangkan tempoh pandangan semula RSI, sekali gus membuka peluang dagangan baharu. Strategi ini juga boleh digunakan untuk penunjuk teknikal lain seperti MACD.

Prinsip Strategi

Idea utama strategi ini adalah memanjangkan tempoh pandangan semula RSI, secara lalai 500 tempoh, dan kemudian melicinkan lengkung RSI melalui SMA, secara lalai 250 tempoh. Ini dapat mengurangkan secara ketara volatiliti lengkung RSI, memperlahankan kelajuan tindak balas RSI, dan seterusnya menjana peluang dagangan baharu.

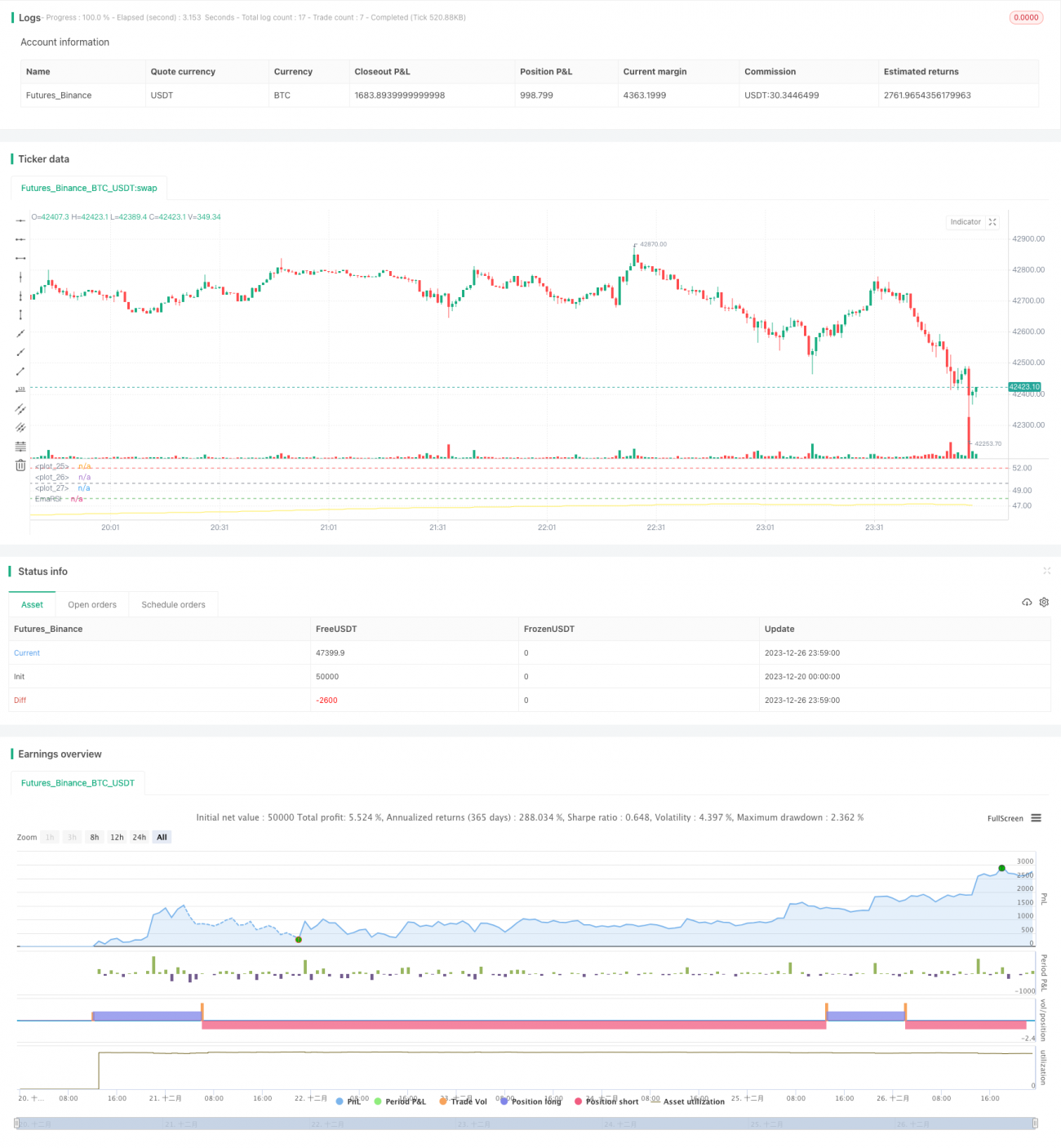

Tempoh pandangan semula yang terlalu panjang melemahkan volatiliti lengkung RSI, oleh itu piawaian untuk menilai keadaan terlebih beli/terlebih jual juga perlu diselaraskan. Strategi ini menetapkan garisan terlebih beli tersuai pada 52 dan garisan terlebih jual pada 48. Apabila RSI berwajaran menembusi garisan terlebih jual dari bawah, isyarat beli dijana; apabila ia menembusi garisan terlebih beli dari atas, isyarat jual dijana.

Kelebihan Strategi

- Inovatif, membuka pendekatan dagangan baharu melalui pemanjangan tempoh

- Mengurangkan secara ketara isyarat palsu, meningkatkan kestabilan

- Ambang terlebih beli/terlebih jual boleh disesuaikan untuk menyesuaikan dengan pasaran yang berbeza

- Membolehkan penambahan kedudukan secara berperingkat untuk meningkatkan pulangan

Risiko Strategi

- Tempoh yang terlalu panjang mungkin menyebabkan terlepas peluang jangka pendek

- Memerlukan kesabaran menunggu peluang kemasukan muncul

- Tetapan ambang terlebih beli/terlebih jual yang tidak sesuai boleh meningkatkan kerugian

- Terdapat risiko arbitraj

Penyelesaian:

- Memendekkan tempoh secara sesuai untuk meningkatkan kekerapan dagangan

- Menggunakan kaedah pembukaan kedudukan secara berperingkat untuk menyebarkan risiko

- Mengoptimumkan parameter ambang untuk menyesuaikan dengan keadaan pasaran yang berbeza

- Menetapkan titik henti rugi untuk mengelakkan kerugian besar

Hala Tuju Pengoptimuman Strategi

- Mengoptimumkan parameter RSI untuk mencari kombinasi tempoh terbaik

- Menguji parameter tempoh pelicinan SMA yang berbeza

- Mengoptimumkan parameter terlebih beli/terlebih jual untuk menyesuaikan dengan pasaran yang berbeza

- Menambah strategi henti rugi untuk mengawal kerugian setiap dagangan

Kesimpulan

Strategi RSI Perlahan untuk Terlebih Beli/Terlebih Jual berjaya membuka pendekatan dagangan baharu melalui pemanjangan tempoh dan penggunaan purata bergerak untuk menekan volatiliti. Strategi ini berpotensi mencapai pulangan lebihan yang stabil dan cekap sekiranya pengoptimuman parameter dan kawalan risiko dilaksanakan dengan baik. Secara keseluruhannya, strategi ini mempunyai inovasi dan nilai gunaan yang tinggi.

/*backtest

start: 2023-12-20 00:00:00

end: 2023-12-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Wilder was a very influential man when it comes to TA. However, I'm one to always try to think outside the box.

// While Wilder recommended that the RSI be used only with a 14 bar lookback period, I on the other hand think there is a lot to learn from RSI if one simply slows down the lookback period

// Same applies for MACD.- 1