Strategi Pengikut Trend Persilangan Pembalikan Indikator Momentum

Gambaran Keseluruhan

Strategi ini menggunakan gabungan beberapa penunjuk teknikal momentum seperti MACD, RSI, dan ADX untuk mengenal pasti isyarat pembalikan harga. Ia menggunakan strategi kontra, masuk secara bertentangan apabila trend kukuh berbalik. Strategi ini juga dilengkapi dengan stop loss dan take profit untuk mengunci keuntungan dan mengawal risiko.

Prinsip Strategi

Strategi ini pertama sekali menggabungkan perbandingan isyarat persilangan (golden cross/death cross) antara garis MACD cepat dan perlahan untuk menilai arah aliran harga. Kemudian, penunjuk RSI digunakan untuk menapis penembusan palsu, memastikan isyarat perdagangan hanya dihasilkan selepas pembalikan harga sebenar berlaku. Akhir sekali, penunjuk ADX digunakan untuk mengesahkan sama ada harga memasuki keadaan berarah. Hanya apabila semua syarat di atas dipenuhi serentak, isyarat beli atau jual akan dihasilkan.

Secara khusus, isyarat beli berlaku apabila garis MACD cepat melintasi ke atas garis perlahan, RSI melebihi 50 dan meningkat, serta ADX melebihi 20. Isyarat jual berlaku apabila garis MACD cepat melintasi ke bawah garis perlahan, RSI di bawah 50 dan menurun, serta ADX melebihi 20.

Analisis Kelebihan

Kelebihan utama strategi ini ialah penggunaan gabungan pelbagai penunjuk, yang berkesan menapis pasaran yang tidak menentu dan isyarat ralat, seterusnya mengenal pasti titik pembalikan trend dengan tepat, menghasilkan kadar kemenangan yang tinggi. Selain itu, penetapan stop loss dan take profit membantu mengunci keuntungan dan mengawal risiko, serta melindungi daripada kesan peristiwa yang tidak dijangka.

Analisis Risiko

Risiko terbesar strategi ini ialah kesilapan dalam menilai pembalikan trend, contohnya apabila harga mengalami pullback mendalam yang menyebabkan salah tafsir. Selain itu, trend baru selepas pembalikan mungkin tidak cukup berterusan untuk menjana keuntungan yang mencukupi.

Penyelesaiannya adalah dengan mengoptimumkan parameter, melaraskan jarak stop loss, atau menambah lebih banyak penunjuk tambahan untuk menapis isyarat.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan melalui beberapa arah berikut:

- Mengoptimumkan kombinasi parameter MACD dan RSI untuk meningkatkan ketepatan pengenalpastian pembalikan harga.

- Menambah lebih banyak penapis penunjuk seperti KD, BOLL, dan lain-lain untuk mewujudkan kesan lilitan penunjuk.

- Melaraskan jarak stop loss secara dinamik mengikut keadaan pasaran yang berbeza.

- Mengubah suai paras take profit secara masa nyata berdasarkan pergerakan sebenar selepas pembalikan.

Kesimpulan

Strategi ini menggabungkan pelbagai penunjuk momentum untuk mengenal pasti peluang pembalikan harga yang berpotensi. Melalui pengoptimuman parameter, penambahan lebih banyak penunjuk sokongan, dan pelarasan dinamik strategi stop loss serta take profit, kestabilan dan kebolehpercayaan strategi dapat ditingkatkan, seterusnya merebut pelbagai peluang perdagangan yang ditawarkan oleh pasaran.

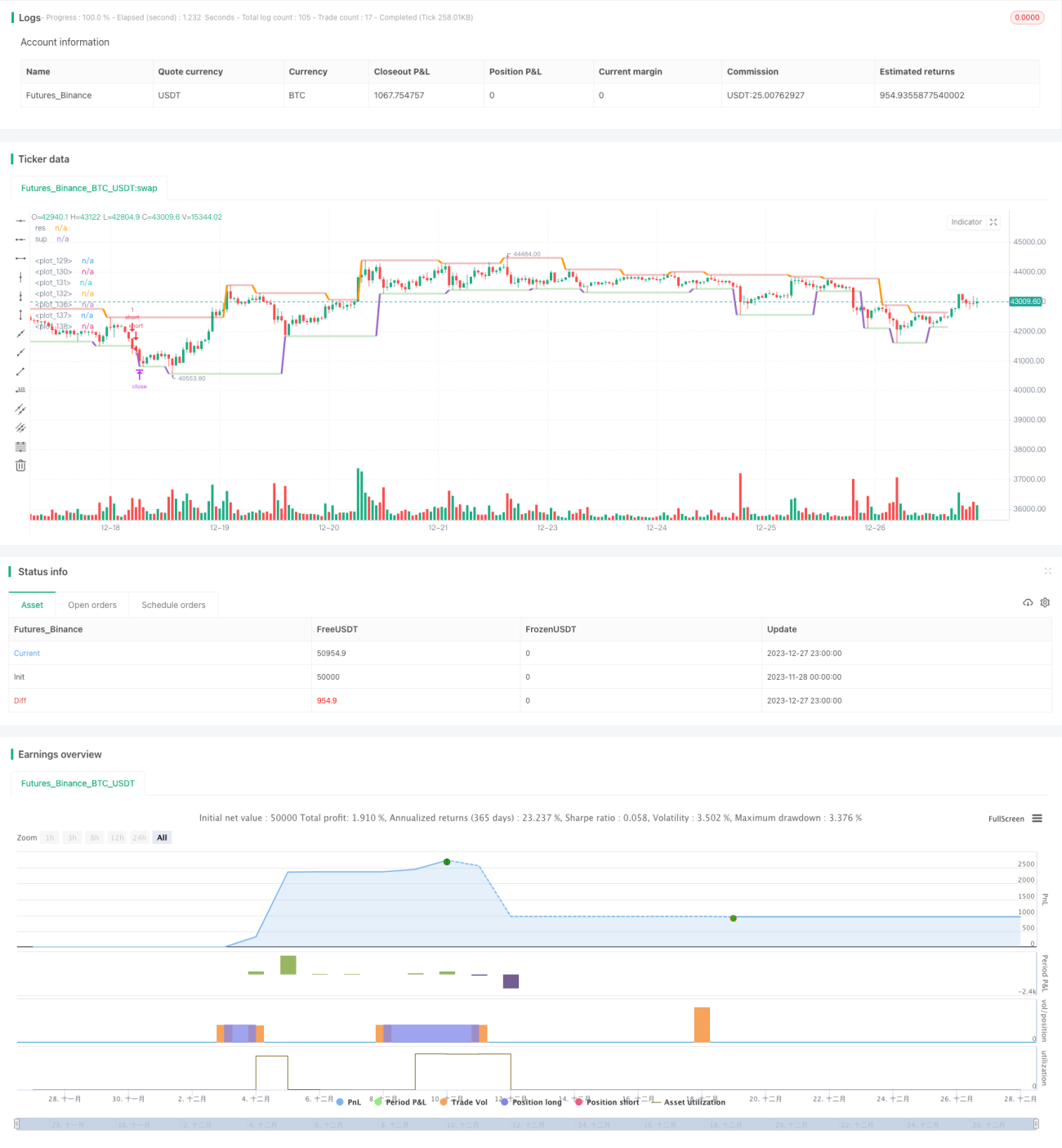

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AHMEDABDELAZIZZIZO

//@version=5- 1