Strategi Nilai Volume Harga Purata

Gambaran Keseluruhan

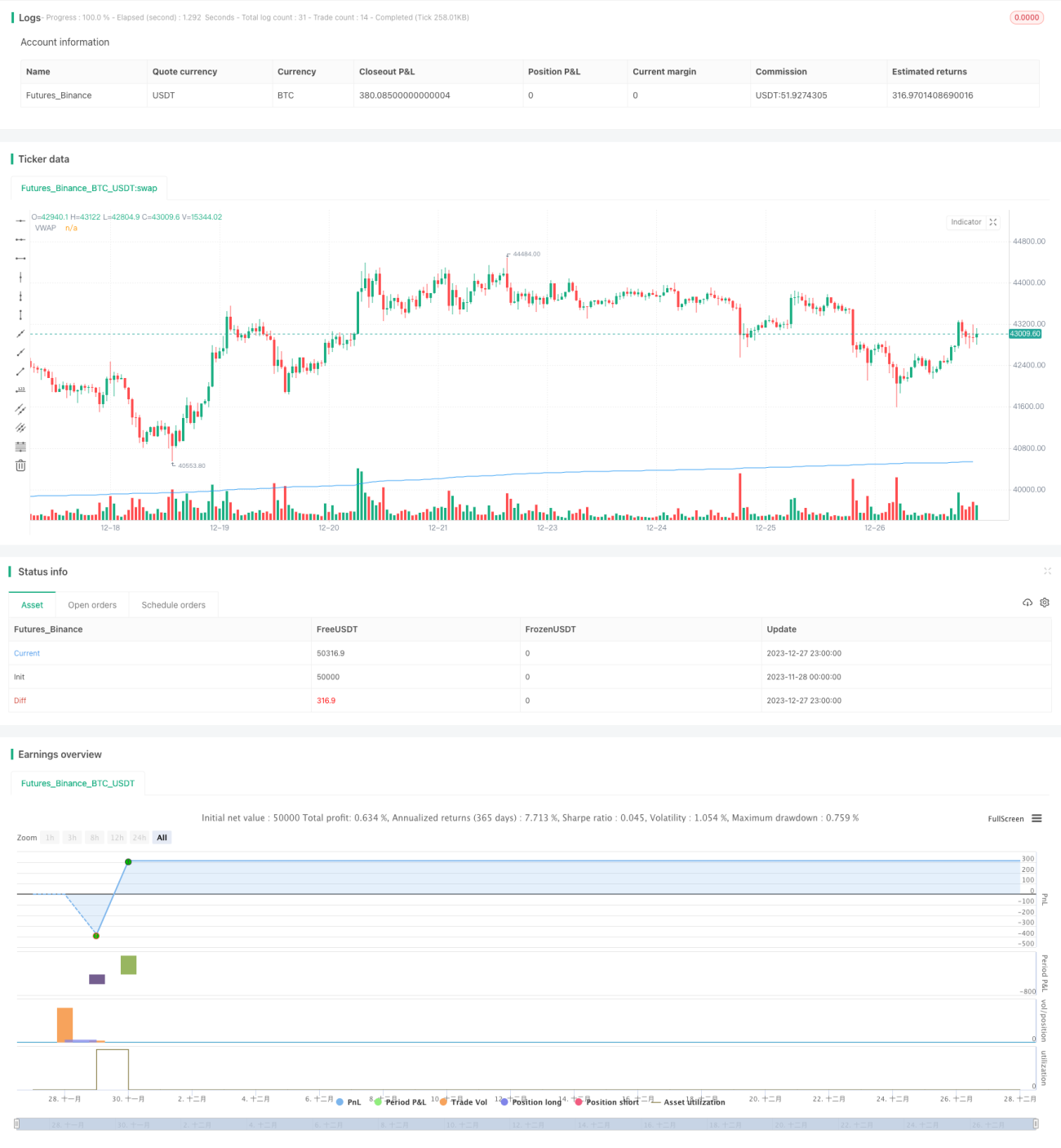

Strategi Harga Purata Wajaran Volume (VWAP) adalah strategi yang menjejaki harga purata saham dalam tempoh masa tertentu. Strategi ini menggunakan VWAP sebagai penanda aras, dan membuka kedudukan panjang atau pendek apabila harga berada di atas atau di bawah VWAP. Ia juga menetapkan syarat henti rugi dan ambil untung untuk menguruskan dagangan.

Prinsip Strategi

Strategi ini terlebih dahulu mengira jumlah hasil darab harga tipikal (purata harga tertinggi, terendah dan harga penutup) dengan volume, serta jumlah volume. Kemudian, ia membahagikan jumlah hasil darab dengan jumlah volume untuk mendapatkan nilai VWAP. Apabila harga menembusi ke atas VWAP, kedudukan panjang dibuka; apabila harga menembusi ke bawah, kedudukan pendek dibuka.

Syarat ambil untung untuk kedudukan panjang adalah apabila harga meningkat 3% daripada harga masuk; syarat henti rugi adalah apabila harga turun 1% daripada harga masuk. Kedudukan pendek mempunyai syarat yang serupa.

Analisis Kelebihan

Kelebihan utama strategi VWAP adalah:

-

Menggunakan VWAP, penunjuk statistik penting yang diiktiraf, sebagai asas isyarat dagangan, menjadikan strategi lebih berkesan;

-

Menggunakan isyarat VWAP bersama ambil untung dan henti rugi membolehkan keuntungan dalam trend dan mengurangkan kerugian;

-

Logik strategi adalah ringkas dan jelas, mudah difahami dan dilaksanakan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

VWAP tidak dapat meramalkan harga masa depan, oleh itu isyarat VWAP mungkin mengalami kelewatan;

-

Syarat henti rugi yang terlalu longgar boleh meningkatkan kerugian;

-

Semakin lama tempoh ujian balik, semakin banyak isyarat dagangan, dan prestasi sebenar mungkin berbeza.

Risiko ini boleh dikurangkan dengan melaraskan parameter, mengoptimumkan algoritma henti rugi, dan lain-lain.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Mengoptimumkan parameter VWAP untuk mencari kitaran pengiraan terbaik;

-

Menguji algoritma henti rugi pengikut lain seperti henti rugi bergerak, henti rugi purata bergerak eksponen, dan lain-lain;

-

Menggabungkan penunjuk lain sebagai penapis untuk mengelakkan isyarat VWAP yang salah; contohnya penunjuk volum, jalur Bollinger, dan lain-lain.

Kesimpulan

Secara keseluruhannya, strategi Harga Purata Wajaran Volume memanfaatkan kuasa ramalan penunjuk penting VWAP, menetapkan syarat ambil untung dan henti rugi, dan boleh memperoleh pulangan positif jangka panjang. Namun, ia masih memerlukan pengoptimuman lanjut dan gabungan dengan strategi lain untuk mengurangkan risiko akibat turun naik pasaran dan meningkatkan ruang keuntungan strategi.

- 1