Strategi Perdagangan Penyu Berdasarkan Purata Bergerak Mudah

Gambaran Keseluruhan

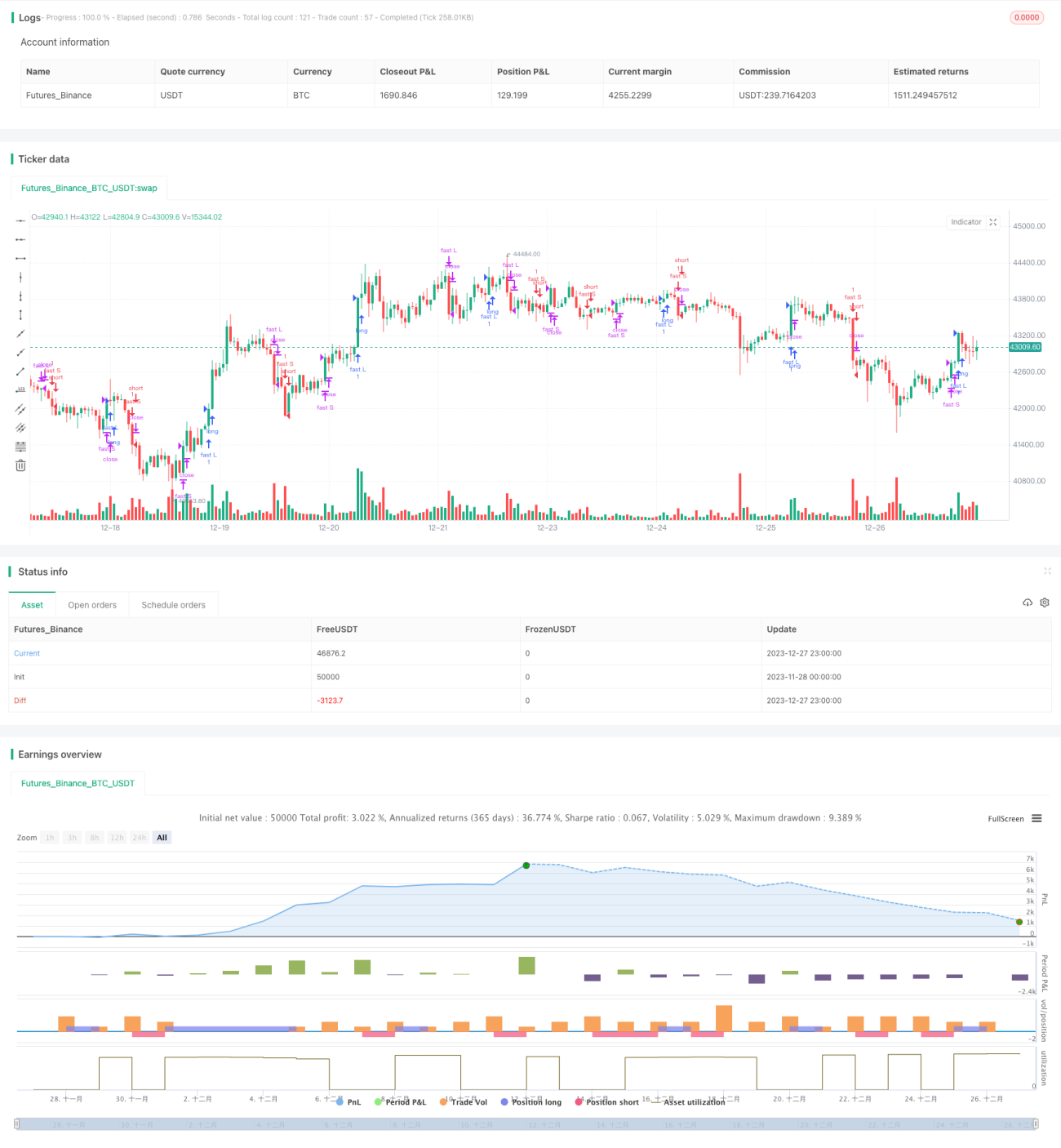

Strategi ini menjana keuntungan dengan mengira dua set Purata Bergerak Mudah (Simple Moving Average) dengan parameter yang berbeza, dan menggunakannya sebagai isyarat untuk membuka dan menutup posisi. Strategi ini pertama kali dicadangkan oleh pedagang Amerika Richard Dennis pada tahun 1983, yang mencapai keuntungan stabil dengan peraturan mudah, dan kemudian dipopularkan oleh Curtis Faith, menjadi terkenal.

Prinsip Strategi

Strategi ini mengira dua set garisan pantas dan garisan perlahan secara serentak. Parameter garisan pantas ditetapkan kepada tempoh pembukaan posisi 20 hari dan tempoh penutupan posisi 10 hari; parameter garisan perlahan ialah tempoh pembukaan posisi 55 hari dan tempoh penutupan posisi 20 hari. Apabila harga menembusi paras tertinggi tempoh pembukaan posisi garisan pantas, ia mencetuskan isyarat untuk membuka posisi beli; apabila harga menembusi paras terendah tempoh pembukaan posisi, ia mencetuskan isyarat untuk membuka posisi jual. Begitu juga, apabila harga menembusi paras terendah tempoh penutupan posisi, posisi beli ditutup; apabila harga menembusi paras tertinggi tempoh penutupan posisi, posisi jual ditutup. Logik pembukaan dan penutupan posisi untuk garisan perlahan adalah sama dengan garisan pantas.

Strategi ini menjana keuntungan berdasarkan teori purata bergerak. Iaitu, apabila purata bergerak jangka pendek menembusi atas purata bergerak jangka panjang, ia dianggap sebagai isyarat kenaikan harga; apabila ia menembusi bawah, ia adalah isyarat penurunan harga. Dalam strategi ini, garisan pantas dan garisan perlahan memainkan peranan yang serupa.

Kelebihan Strategi

- Peraturan mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pemula belajar;

- Kriteria pembukaan dan penutupan posisi yang jelas mengelakkan perdagangan yang kerap;

- Menggabungkan dua set purata bergerak (pantas dan perlahan) dapat melicinkan bunyi daripada perubahan harga, menghasilkan isyarat perdagangan yang lebih jelas;

- Menggunakan gabungan pelbagai parameter dapat mengawal risiko dan mengelakkan perdagangan yang salah;

- Keuntungan stabil jangka panjang, telah disahkan dalam perdagangan sebenar.

Risiko dan Penyelesaian

- Strategi ini agak mekanikal, tidak dapat menilai situasi pasaran khas, dan mempunyai had keuntungan tertentu;

- Boleh cuba memperkenalkan lebih banyak penunjuk atau model berasaskan pembelajaran mesin untuk membantu membuat keputusan.

- Sebagai penunjuk ketinggalan, purata bergerak mempunyai sedikit kelewatan;

- Boleh memendekkan tempoh pembukaan dan penutupan posisi secara sesuai.

- Tidak dapat menghadkan pengeluaran balik maksimum.

- Boleh menetapkan titik henti rugi.

Arah Pengoptimuman

- Menambah modul henti rugi untuk mengawal pengeluaran balik maksimum.

- Menggabungkan penunjuk lain untuk menapis isyarat.

- Melaraskan parameter purata bergerak secara dinamik.

- Menambah modul pemprosesan data untuk menghapuskan kesan data luar biasa.

- Menggabungkan model pembelajaran mesin untuk menentukan arah aliran.

Ringkasan

Strategi ini adalah strategi mengikuti trend yang tipikal. Ia mewujudkan peraturan perdagangan berdasarkan dua set purata bergerak mudah, dan memperoleh pendapatan stabil dengan mengikuti trend pasaran. Strategi ini mudah difahami dan dilaksanakan, isyarat pembukaan posisi jelas, dan telah disahkan dalam perdagangan sebenar jangka panjang, sangat sesuai untuk pemula belajar dan mengkaji. Ia juga menjadi asas untuk perdagangan kuantitatif yang lebih kompleks. Melalui pengoptimuman berterusan, prestasi yang lebih baik boleh dicapai.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1