Strategi Perdagangan SuperTrend BankNifty

Gambaran Keseluruhan

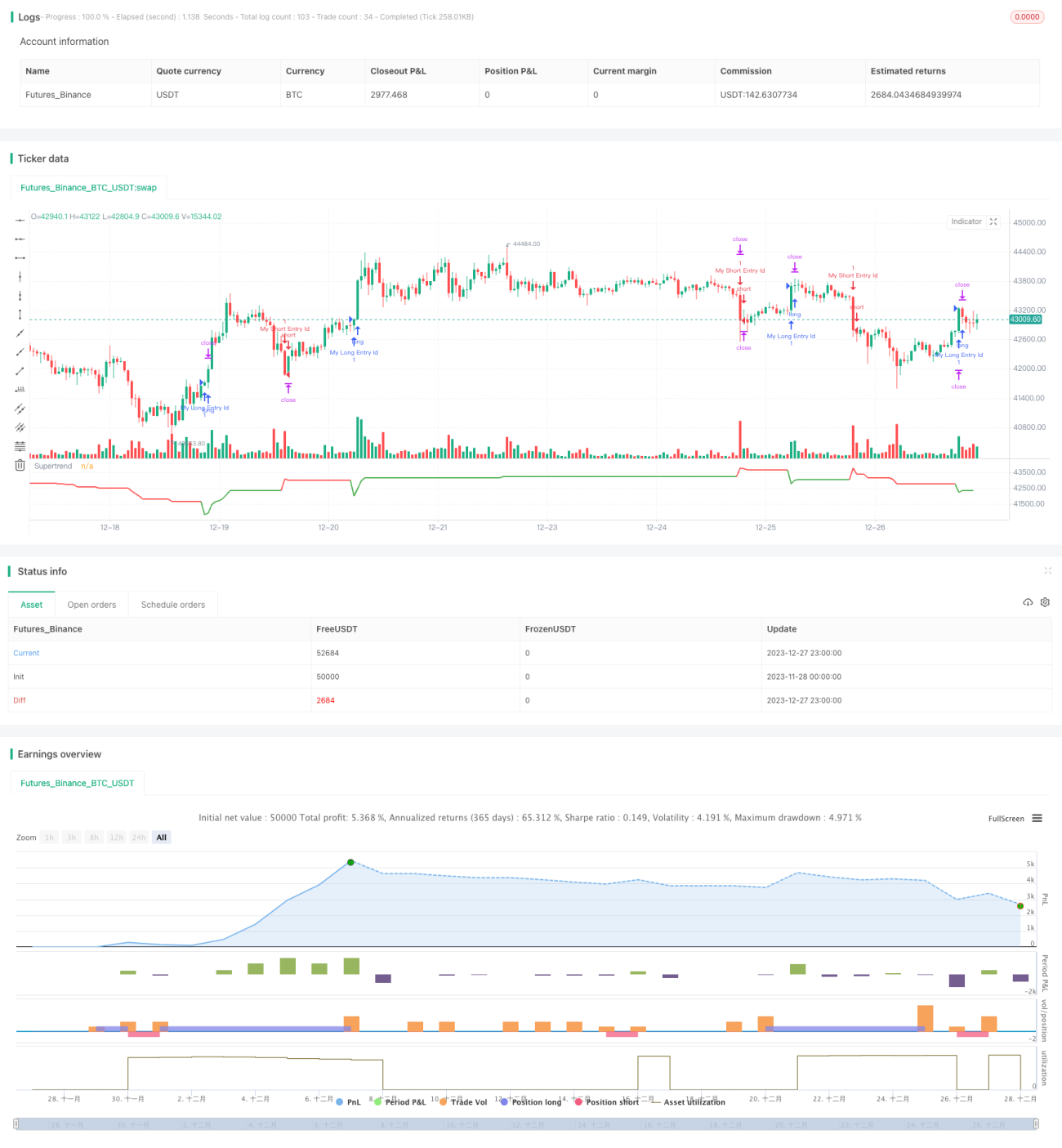

Ini adalah strategi perdagangan berdasarkan indikator Super Trend pada carta 5 minit BankNifty. Strategi ini terutamanya menggunakan indikator Super Trend untuk mengenal pasti arah aliran, digabungkan dengan peraturan sesi perdagangan dan pengurusan risiko untuk membuat perdagangan.

Prinsip Strategi

Strategi ini terlebih dahulu mentakrifkan pembolehubah input seperti sesi perdagangan dan julat tarikh. Sesi perdagangan ditetapkan mengikut waktu perdagangan India, dari 9:15 pagi hingga 3:10 petang.

Kemudian, indikator Super Trend dan arahnya dikira. Indikator Super Trend dapat mengenal pasti arah aliran.

Pada permulaan setiap sesi perdagangan, strategi akan menunggu pembentukan 3 batang lilin sebelum mempertimbangkan untuk masuk. Ini bertujuan untuk menapis penembusan palsu.

Isyarat beli adalah apabila arah indikator Super Trend berubah dari bawah ke atas; isyarat jual adalah apabila arah indikator Super Trend berubah dari atas ke bawah.

Selepas masuk, stop loss akan ditetapkan. Kedua-dua stop loss tetap dalam mata dan peratusan trailing stop boleh dilaraskan melalui pembolehubah input.

Pada akhir sesi perdagangan, strategi akan menutup semua kedudukan yang masih terbuka.

Kelebihan Strategi

Ini adalah strategi perdagangan mudah yang menggunakan indikator untuk mengenal pasti arah aliran. Ia mempunyai kelebihan berikut:

- Menggunakan indikator Super Trend untuk menentukan arah aliran, dapat mengenal pasti arah aliran dengan berkesan

- Menggabungkan sesi perdagangan, dapat mengelakkan masa pembukaan dan penutupan pasaran yang paling bergejolak

- Menetapkan trailing stop, dapat mengunci keuntungan

- Banyak parameter yang boleh dilaraskan secara bebas melalui pembolehubah input, menjadikannya mudah menyesuaikan diri

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Indikator Super Trend mempunyai ketinggalan, mungkin terlepas waktu masuk yang optimum

- Bergantung pada satu indikator mudah terjejas oleh penembusan palsu, kadar kemenangan mungkin tidak tinggi

- Tidak mengambil kira arah aliran pasaran keseluruhan, mungkin bercanggah dengan pasaran

- Penetapan mata stop loss yang tidak sesuai boleh menyebabkan kerugian yang melebihi jangkaan

Risiko ini boleh dikurangkan dengan mengoptimumkan parameter indikator Super Trend atau menambah indikator lain untuk pertimbangan.

Hala Tuju Pengoptimuman Strategi

Strategi ini juga boleh dioptimumkan dari beberapa aspek berikut:

- Menambah indikator lain untuk pertimbangan, membentuk strategi perdagangan gabungan, dapat meningkatkan kestabilan strategi

- Menambah pertimbangan pergerakan pasaran keseluruhan, mengelakkan percanggahan dengan pasaran

- Mengoptimumkan parameter indikator Super Trend, mencari panjang dan faktor yang paling sesuai

- Menyesuaikan strategi stop loss, contohnya dengan melaraskan titik stop loss secara beransur-ansur mengikut pergerakan arah aliran

- Menguji instrumen perdagangan yang berbeza, mencari instrumen yang paling sesuai dengan strategi ini

Kesimpulan

Strategi ini adalah strategi perdagangan berdasarkan indikator Super Trend pada carta 5 minit BankNifty. Ia menggunakan indikator Super Trend untuk menentukan arah aliran, digabungkan dengan sesi perdagangan dan peraturan pengurusan risiko untuk membuat perdagangan. Berbanding dengan strategi kuantitatif yang kompleks, strategi ini mempunyai peraturan yang mudah dan jelas, mudah difahami dan dilaksanakan. Sebagai strategi contoh, ia menyediakan asas dan hala tuju untuk pengoptimuman dan penambahbaikan pada masa hadapan. Melalui penambahbaikan dan peningkatan yang berterusan, diharapkan strategi ini dapat menjadi strategi perdagangan kuantitatif yang boleh dipercayai dan menguntungkan secara stabil.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BankNifty 5min Supertrend Based Strategy, 09:15 Entry with Date Range and Risk Management")

// Session and date range input variables- 1