Strategi Regresi Linear Songsang

Gambaran Keseluruhan

Strategi Regresi Linear Songsang ialah strategi dagangan pembalikan berdasarkan turun naik harga. Ia menggabungkan analisis regresi linear dengan penunjuk JULAT BENAR PURATA (AVERAGE TRUE RANGE), dan menetapkan syarat untuk kehadiran batang K yang meningkat secara berturut-turut atau batang K yang menurun secara berturut-turut. Apabila analisis regresi linear mengesan pembalikan harga, ia melakukan dagangan songsang.

Prinsip Strategi

Strategi ini mula-mula mengira kecerunan regresi linear. Apabila kecerunan regresi linear lebih besar daripada atau sama dengan 0, ia menunjukkan harga dalam arah aliran menaik; apabila kurang daripada 0, ia menunjukkan arah aliran menurun. Pada masa yang sama, dengan membandingkan harga penutup batang K terakhir dengan harga pembukaannya, strategi ini menentukan sama ada batang K terakhir adalah meningkat atau menurun. Apabila kecerunan regresi linear lebih besar daripada atau sama dengan 0 dan harga penutup batang K terakhir lebih rendah daripada harga pembukaannya, isyarat beli dihasilkan; apabila kecerunan regresi linear kurang daripada 0 dan harga penutup batang K terakhir lebih tinggi daripada harga pembukaannya, isyarat jual dihasilkan.

Dengan menetapkan bilangan batang K meningkat berturut-turut dan bilangan batang K menurun berturut-turut, kekerapan dagangan dapat dikawal. Apabila bilangan batang K meningkat berturut-turut mencapai jumlah yang ditetapkan dan kecerunan regresi linear kurang daripada 0, isyarat jual dihasilkan untuk melaksanakan dagangan pembalikan berhampiran puncak; apabila bilangan batang K menurun berturut-turut mencapai jumlah yang ditetapkan dan kecerunan regresi linear lebih besar daripada atau sama dengan 0, isyarat beli dihasilkan untuk melaksanakan dagangan pembalikan berhampiran dasar.

Analisis Kelebihan

Strategi ini menggabungkan dagangan arah aliran dan pembalikan, membolehkan pelaksanaan pembalikan berhampiran titik kritikal, seterusnya meraih kelebihan selepas pelarasan harga. Analisis regresi linear menyediakan cara untuk menilai arah aliran keseluruhan harga, mengelakkan dagangan jual atau beli songsang semasa harga masih menaik atau menurun secara berterusan. Syarat batang K berturut-turut mengawal kekerapan dagangan, melaksanakan operasi berhampiran titik pembalikan kritikal.

Berbanding dengan strategi pembalikan mudah, strategi ini menggabungkan pelbagai penunjuk teknikal, menjadikan pemasaan dagangan lebih tepat, dapat mengelakkan risiko penembusan palsu dengan berkesan, dan meningkatkan kebarangkalian keuntungan.

Analisis Risiko

Strategi ini terutamanya menghadapi risiko kegagalan pembalikan. Jika isyarat pembalikan harga dikesan tetapi harga terus bergerak mengikut arah aliran asal, kerugian akan berlaku. Selain itu, tetapan parameter analisis regresi linear dan penunjuk ATR juga akan mempengaruhi pulangan strategi.

Kerugian setiap dagangan boleh dikawal dengan menggunakan stop loss. Menilai kekerapan turun naik pasaran secara munasabah, melaraskan bilangan batang K berturut-turut dengan sewajarnya, dan mengurangkan kekerapan dagangan. Mengoptimumkan parameter tempoh regresi linear dan parameter ATR agar lebih sesuai dengan ciri-ciri instrumen yang berbeza.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menambah penunjuk teknikal lain, menggabungkan penunjuk dari jangka masa yang berbeza untuk meningkatkan ketepatan penilaian. Contohnya, menambah MACD, Bollinger Band, dan lain-lain.

-

Menambah komponen pembelajaran mesin, menggunakan algoritma untuk mengoptimumkan parameter secara automatik dan melaraskan peraturan dagangan secara dinamik.

-

Menambah mekanisme pengurusan risiko, seperti pengurusan modal, strategi stop loss, dan lain-lain, untuk mengawal risiko dagangan.

-

Melakukan pengoptimuman gabungan, menggabungkan strategi ini dengan strategi lain yang tidak berkorelasi untuk mengurangkan pengeluaran keseluruhan dan meningkatkan kestabilan.

-

Meluaskan ke lebih banyak instrumen, menilai tetapan parameter untuk instrumen yang berbeza bagi menjadikan strategi lebih universal.

Kesimpulan

Strategi Regresi Linear Songsang mengintegrasikan pelbagai penunjuk teknikal dan melaksanakan dagangan songsang apabila masa pembalikan harga dikesan, menjadikannya strategi dagangan pembalikan yang berkesan. Dengan pengoptimuman parameter dan pengukuhan pengurusan risiko, strategi ini boleh mengembangkan ruang keuntungan dengan lebih lanjut dan mempunyai potensi penambahbaikan yang besar. Sebagai idea strategi pembalikan yang tipikal, ia memberikan kita rujukan yang berharga.

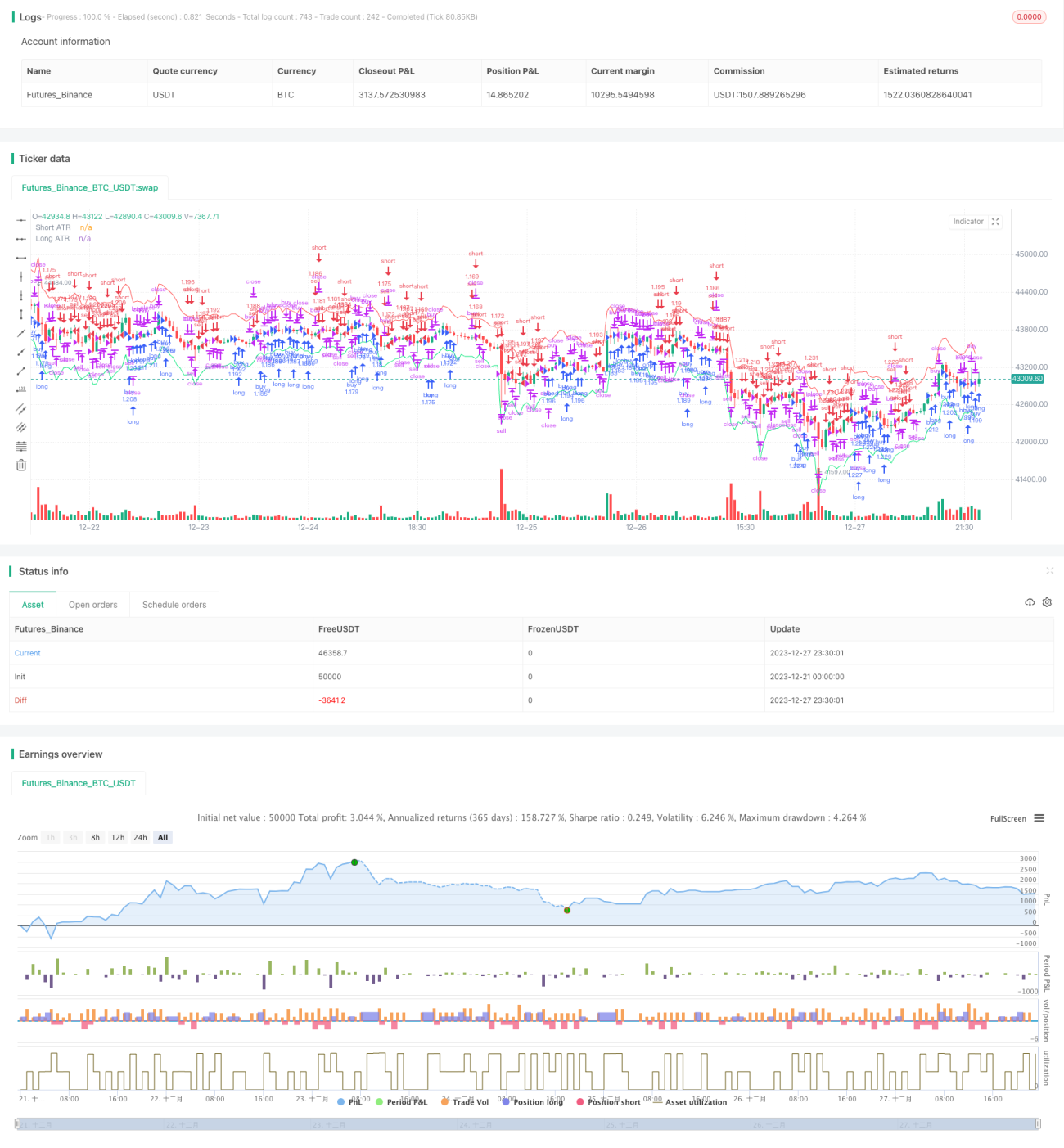

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Reverse Up/Down Strategy", currency=currency.USD, initial_capital=1000, pyramiding=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100,overlay=true)

//User Options- 1