Strategi perdagangan kuantitatif berdasarkan pengesahan ganda Jalur Bollinger dan volum dagangan

Gambaran Keseluruhan

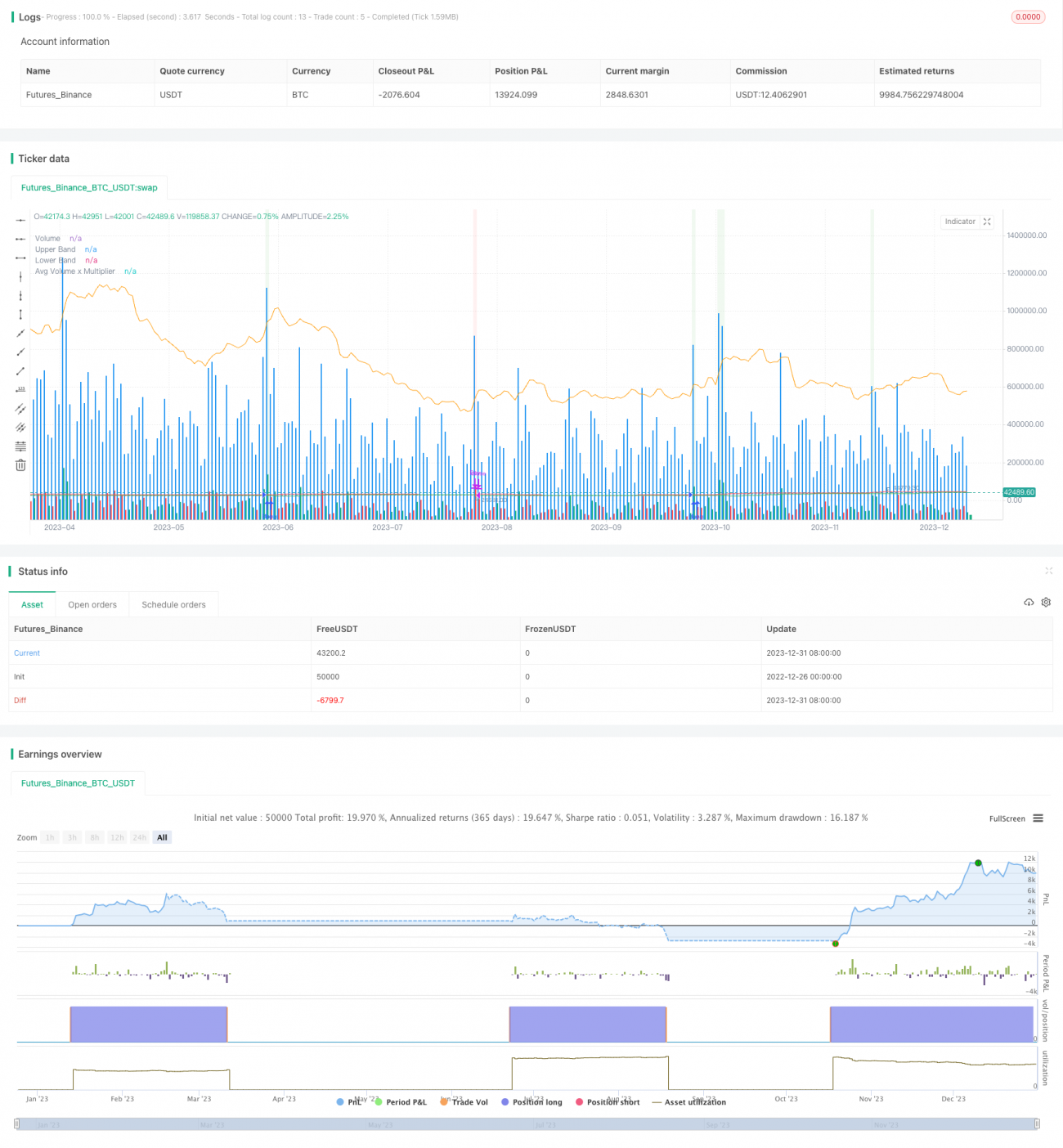

Strategi ini dinamakan "Strategi Pengesahan Isipadu Bollinger Bands". Idea utamanya adalah menggabungkan indikator Bollinger Bands dengan indikator volum dagangan untuk mencapai pengesahan berganda antara pergerakan harga dan volum, seterusnya menghasilkan isyarat beli dan jual yang lebih boleh dipercayai.

Prinsip Strategi

Strategi ini mengandungi dua bahagian utama:

-

Bahagian indikator Bollinger Bands. Bahagian ini mengira purata bergerak mudah (SMA) bagi harga penutup dalam tempoh tertentu (contohnya 20 hari), dan mengira sisihan piawai harga penutup tersebut berbanding purata bergeraknya. Berdasarkan nilai sisihan piawai, satu jalur atas dan bawah pada jarak satu sisihan piawai dari purata bergerak dikira, yang dikenali sebagai Bollinger Bands. Jalur ini dapat menunjukkan dengan jelas sama ada harga semasa berada dalam "keadaan tidak normal".

-

Bahagian volum dagangan. Bahagian ini mengira purata bergerak bagi volum dagangan dalam tempoh yang sama (contohnya 20 hari), dan kemudian menggunakan satu pengganda (contohnya 2.0) untuk menetapkan ambang volum. Volum hanya dianggap sebagai "volum besar" yang sah apabila ia melebihi ambang tersebut.

Apabila harga menembusi ke atas jalur atas Bollinger Bands dan volum melebihi ambang volum, isyarat beli dijana; apabila harga menembusi ke bawah jalur bawah Bollinger Bands dan volum melebihi ambang volum, isyarat jual dijana.

Melalui pengesahan berganda antara harga dan volum, isyarat palsu dapat ditapis, menjadikan strategi dagangan lebih boleh dipercayai.

Kelebihan Strategi

-

Mekanisme pengesahan berganda, mengelakkan penembusan palsu, menapis hingar. Dengan menggabungkan indikator harga dan volum, isyarat hanya dijana apabila kedua-dua disahkan serentak, ini berkesan dapat mengelakkan isyarat salah yang disebabkan oleh penembusan harga dalam keadaan tanpa volum.

-

Kebolehsuai parameter yang tinggi. Pengguna boleh menetapkan parameter tempoh Bollinger Bands dan parameter pengganda ambang volum mengikut keperluan, sesuai dengan persekitaran pasaran yang berbeza.

-

Gambarajah yang intuitif. Indikator visual seperti jalur atas/bawah Bollinger Bands, volum dagangan dan ambang volum menjadikan isyarat strategi lebih mudah difahami.

Analisis Risiko dan Pengoptimuman

-

Bollinger Bands sendiri tidak dapat mengenal pasti titik pembalikan arah aliran dengan sempurna. Bollinger Bands hanya dapat menunjukkan "keadaan tidak normal" harga dengan jelas, tetapi tidak dapat meramalkan pembalikan harga. Oleh itu, ia masih perlu digabungkan dengan indikator lain untuk penilaian.

-

Isyarat volum mungkin tertangguh. Apabila harga menembusi jalur atas/bawah Bollinger Bands dengan pantas, tindak balas volum mungkin mengalami kelewatan, menyebabkan isyarat juga tertangguh, dan tidak dapat menangkap titik perubahan dengan sempurna.

-

Boleh cuba menggabungkan indikator lain. Contohnya indikator seperti KDJ, MACD dan lain-lain, memperkenalkan lebih banyak pembolehubah untuk membina strategi dagangan pelbagai yang lebih kompleks, seterusnya meningkatkan kebolehgunaan strategi.

Kesimpulan

Strategi ini menggunakan kaedah pengesahan berganda dan pelarasan parameter untuk menapis hingar yang berlebihan pada tahap tertentu, menjadikan keputusan dagangan lebih boleh dipercayai. Walau bagaimanapun, masih perlu berhati-hati dengan batasan Bollinger Bands itu sendiri. Pada masa hadapan, boleh cuba memperkenalkan indikator lain untuk pengoptimuman dan membina strategi kuantitatif yang pelbagai.

- 1