Strategi kuantitatif penunjuk STOCH bagi transformasi Fisher rawak dengan hentian sementara pembalikan

Gambaran Keseluruhan

Strategi ini adalah berdasarkan idea utama menggabungkan transformasi Fisher stokastik dan indikator STOCH (Stochastic Oscillator) dengan mekanisme penghentian sementara untuk membuat keputusan beli dan jual. Strategi ini sesuai untuk operasi jangka pendek hingga sederhana dan dapat memperoleh keuntungan yang baik dalam pasaran yang tenang.

Prinsip Strategi

Strategi ini mula-mula mengira indikator STOCH piawai, kemudian melakukan transformasi Fisher untuk mendapatkan INVLine. Apabila INVLine menembusi garis ambang bawah dl dari bawah ke atas, isyarat beli dihasilkan; apabila INVLine menembusi garis ambang atas ul dari atas ke bawah, isyarat jual dihasilkan. Pada masa yang sama, strategi ini juga menetapkan mekanisme henti rugi menjejak (trailing stop) untuk mengunci keuntungan dan mengurangkan kerugian.

Secara khusus, logik teras strategi ini adalah:

- Mengira indikator STOCH: menggunakan formula piawai, mengira nilai STOCH pantas bagi saham.

- Transformasi Fisher: melakukan transformasi Fisher pada nilai STOCH untuk mendapatkan INVLine.

- Menjana isyarat dagangan: beli apabila INVLine menembusi garis dl dari bawah, jual apabila menembusi garis ul dari atas.

- Henti rugi menjejak: mengaktifkan mekanisme penghentian sementara untuk menghentikan kerugian tepat pada masanya.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Transformasi Fisher berkesan meningkatkan kepekaan indikator STOCH, membolehkan pengesanan awal peluang pembalikan arah aliran.

- Mekanisme penghentian sementara dapat mengawal risiko dengan berkesan dan mengunci keuntungan.

- Sesuai untuk operasi jangka pendek hingga sederhana, terutamanya perdagangan kuantitatif pantas yang popular sekarang.

- Prestasi baik dalam pasaran yang tenang, dengan keuntungan yang stabil.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Indikator STOCH mudah menghasilkan isyarat palsu, yang boleh menyebabkan perdagangan yang tidak perlu.

- Transformasi Fisher juga boleh membesarkan bunyi indikator STOCH, membawa lebih banyak isyarat palsu.

- Dalam pasaran yang bergelora, mudah terhenti rugi dan keluar, tidak dapat menjana keuntungan berterusan.

- Memerlukan tempoh pegangan yang agak pendek untuk memperoleh Alpha, tidak sesuai untuk pegangan yang terlalu lama.

Untuk mengurangkan risiko ini, beberapa aspek berikut boleh dioptimumkan:

- Melaraskan parameter STOCH, melicinkan lengkung, mengurangkan bunyi.

- Mengoptimumkan kedudukan garis ambang, mengurangkan kebarangkalian perdagangan salah.

- Menambah syarat penapisan, mengelakkan dagangan dalam pasaran bergelora.

- Melaraskan tempoh pegangan agar sepadan dengan kitaran operasi.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari arah berikut:

- Mengoptimumkan parameter transformasi Fisher, melicinkan lengkung INVLine.

- Mengoptimumkan tempoh (period) indikator STOCH, mencari kombinasi parameter terbaik.

- Mengoptimumkan parameter garis ambang, mengurangkan kebarangkalian perdagangan salah.

- Menambah pengesahan harga dan volum, mengelakkan henti rugi menjejak yang tidak perlu.

- Menambah penapisan penembusan intrahari, mengurangkan isyarat palsu dalam pasaran bergelora.

- Menggabungkan indikator arah aliran, mengelakkan dagangan melawan arah aliran.

Kesimpulan

Strategi ini menggabungkan transformasi Fisher stokastik dan indikator STOCH untuk melaksanakan strategi kuantitatif jangka pendek yang mudah dan praktikal. Kelebihannya terletak pada frekuensi operasi yang tinggi, sesuai untuk perdagangan kuantitatif frekuensi tinggi yang popular sekarang. Pada masa yang sama, strategi ini juga mempunyai beberapa risiko biasa strategi indikator teknikal, dan memerlukan pengoptimuman parameter serta syarat penapisan untuk mengurangkan risiko dan meningkatkan kestabilan. Secara keseluruhan, strategi ini memberikan idea yang baik untuk perdagangan kuantitatif ringkas dan patut dikaji lebih lanjut.

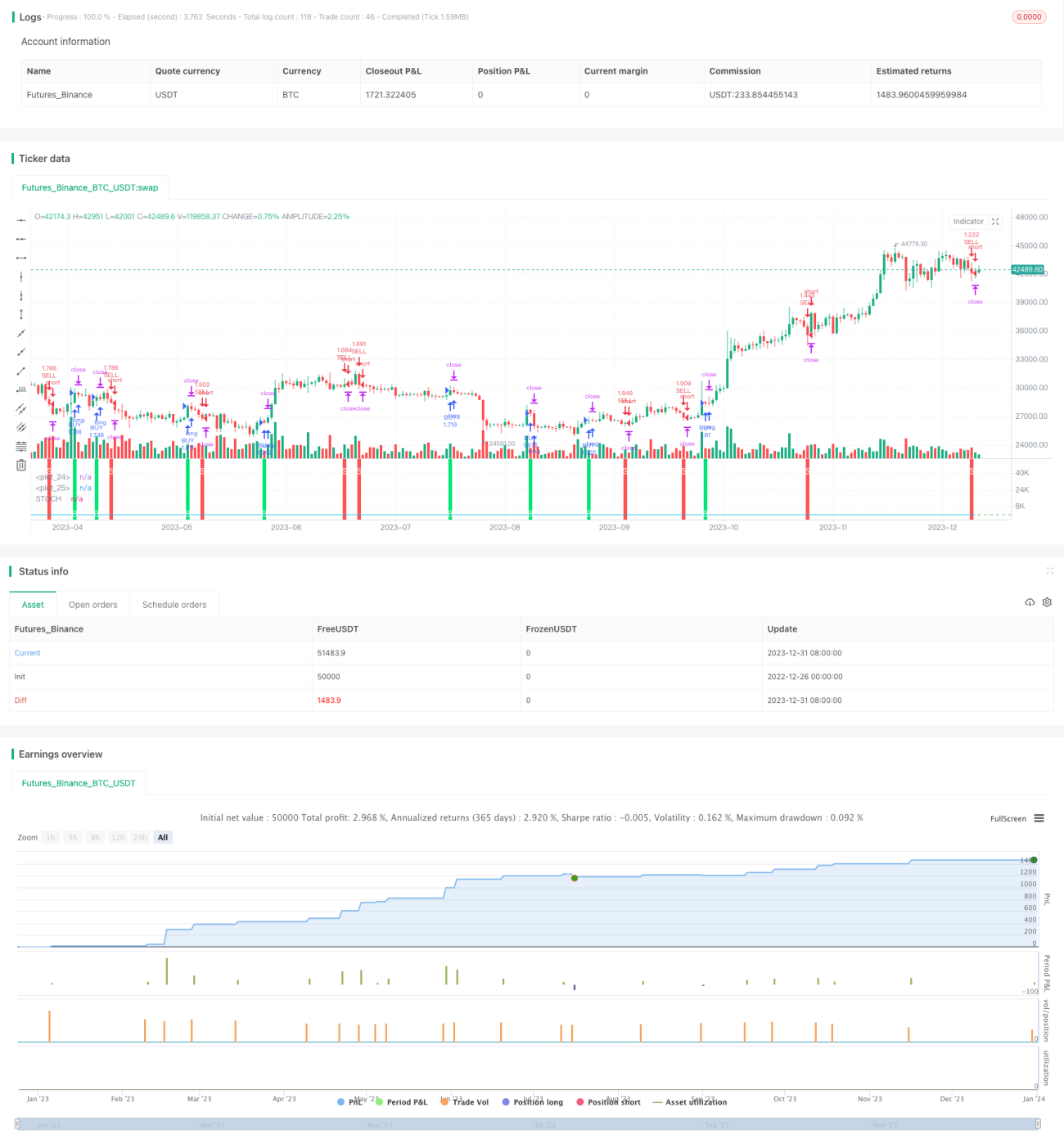

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1