Strategi perdagangan kuantitatif berdasarkan indikator RSI dan pola engulfing kenaikan dan penurunan

Gambaran Keseluruhan

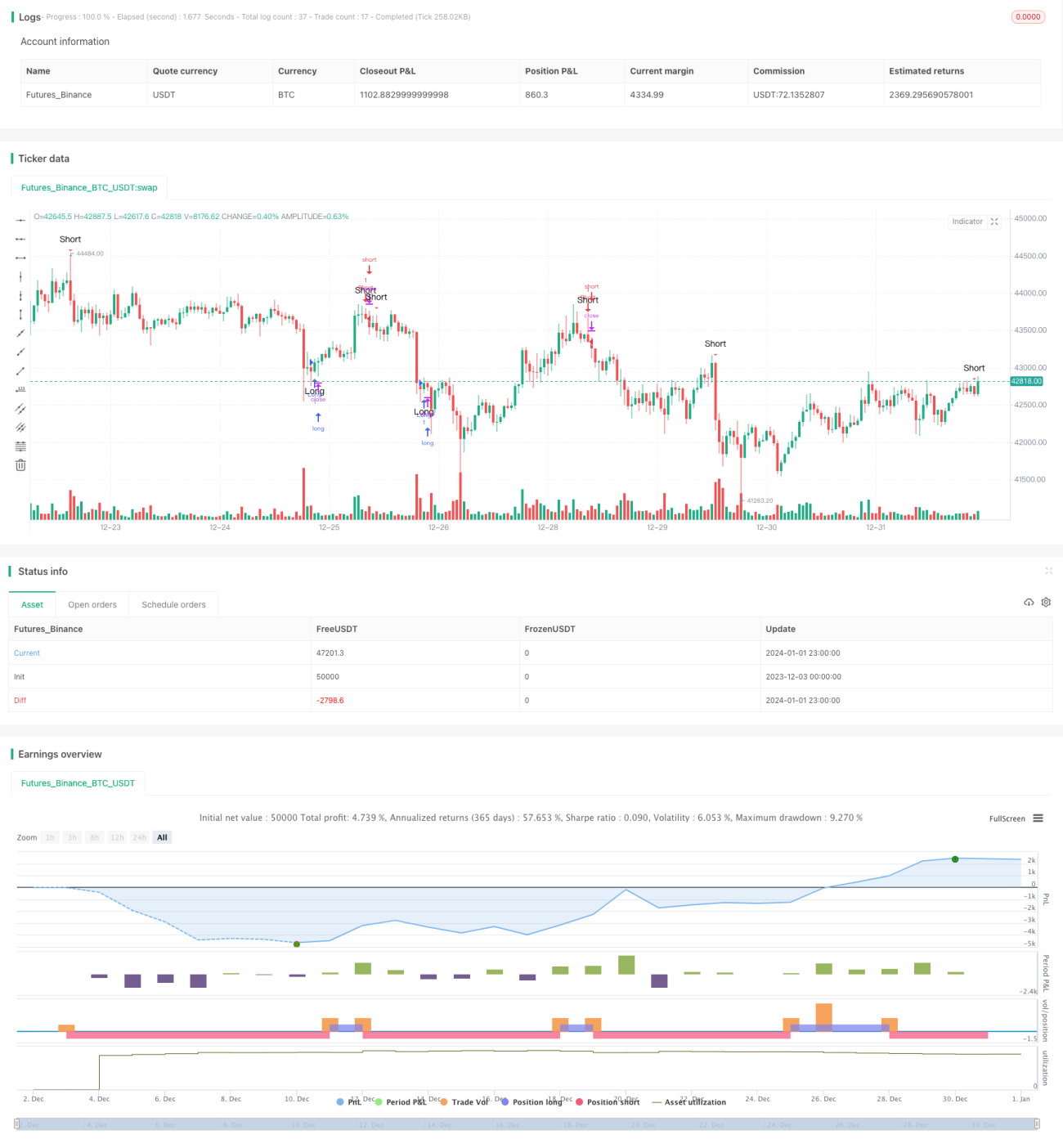

Nama strategi ini ialah "Strategi Dagangan Kuantitatif Indikator RSI dan Corak Pembalut". Idea utama strategi ini adalah menggunakan kedua-dua indikator RSI dan corak pembalut untuk mengenal pasti arah aliran pasaran, serta menjana isyarat beli dan jual.

Apabila indikator RSI menunjukkan keadaan melampau sama ada kenaikan atau penurunan dan terdapat corak pembalut ke atas atau ke bawah, kami menganggapnya sebagai peluang untuk membuka posisi. Indikator RSI dapat mengenal pasti fenomena terlebih beli dan terlebih jual dengan berkesan, manakala corak pembalut dapat mengesahkan lagi kebolehpercayaan arah aliran.

Prinsip Strategi

Pertama, kami menetapkan parameter indikator RSI, termasuk tempoh kitaran RSI (biasanya 9 atau 14), tahap terlebih beli (biasanya 70) dan tahap terlebih jual (biasanya 30).

Kemudian, kami mengenal pasti corak pembalut, iaitu sama ada lilin besar menaik atau menurun telah menyelubungi lilin sebelumnya. Ini menunjukkan bahawa arah aliran semasa sedang berubah.

Seterusnya, jika RSI menunjukkan zon terlebih beli atau terlebih jual, dan terdapat corak lilin menaik (menutup lilin sebelumnya) atau lilin menurun (menutup lilin sebelumnya), maka isyarat beli atau jual akan dihasilkan. Akhirnya, kami menggunakan persilangan emas dan persilangan mati RSI untuk menentukan tahap ambil untung dan potong rugi.

Kelebihan Strategi

Strategi ini menggabungkan indikator arah aliran RSI dan corak teknikal khas iaitu corak pembalut untuk menilai pergerakan pasaran secara menyeluruh, memberikan kesan pengesahan yang lebih kuat berbanding indikator tunggal, serta dapat menapis isyarat dagangan yang bising.

Indikator RSI sangat tepat dan jelas dalam menilai keadaan pasaran yang terlebih beli atau terlebih jual, manakala ciri harga dan volum yang terkandung dalam corak pembalut dapat mengesahkan lagi kebolehpercayaan perubahan arah aliran.

Strategi ini dapat merebut peluang pembalikan yang disebabkan oleh fenomena terlebih beli dan terlebih jual dengan cepat, serta mengelakkan kerugian dagangan yang tidak perlu semasa pasaran mendatar.

Risiko Strategi

Risiko terbesar strategi ini ialah kebarangkalian isyarat palsu dari indikator RSI dan corak pembalut tidak rendah. Indikator RSI mudah mengalami herotan dan berlaku perbezaan. Manakala pengenalpastian corak pembalut boleh dimanipulasi dengan melaraskan parameter seperti saiz tetingkap lilin.

Selain itu, apabila isyarat pembalikan muncul, kemungkinan pasaran masih dalam fasa julat tidak boleh dikecualikan sepenuhnya. Selepas posisi dibuka, pasaran mungkin mengalami pembetulan jangka pendek atau bahkan pembalikan. Ini boleh menyebabkan henti rugi dan keluar dengan kerugian.

Untuk mengurangkan risiko, kami perlu mengoptimumkan parameter tetapan indikator RSI untuk mencari kombinasi parameter terbaik. Selain itu, memilih instrumen dagangan yang mempunyai perwakilan dan kecairan yang baik adalah penting. Selepas posisi dibuka, saiz posisi perlu dikawal dan henti rugi perlu dilaksanakan tepat pada masanya.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dari beberapa aspek berikut:

-

Menggabungkan lebih banyak indikator seperti KDJ, MACD, dll., untuk membentuk sistem pengesahan pelbagai indikator, meningkatkan ketepatan isyarat.

-

Menilai kecairan, amplitud, kos dagangan dan lain-lain bagi instrumen dagangan, memilih instrumen terbaik untuk mengurangkan kos dagangan dan risiko gelinciran.

-

Menggunakan kaedah seperti pembelajaran mesin untuk melatih dan mengoptimumkan parameter. Contohnya, menggunakan pembelajaran mendalam untuk mengenal pasti keadaan perbezaan RSI.

-

Menambah strategi henti rugi, seperti henti rugi bergerak, henti rugi berdasarkan purata bergerak, untuk melindungi keuntungan.

Kesimpulan

Strategi ini memanfaatkan kelebihan indikator RSI dan corak pembalut untuk mereka bentuk sistem dagangan kuantitatif yang menggabungkan penilaian arah aliran dan pengesahan ciri. Ini dapat memanfaatkan peluang pembalikan dengan berkesan dan mempunyai kebolehpercayaan yang tinggi. Dengan pengoptimuman yang berterusan, strategi ini boleh menjadi strategi kuantitatif yang stabil dan boleh dipercayai.

- 1