Strategi Pengesanan Trend Kenaikan Silang Emas

Gambaran Keseluruhan

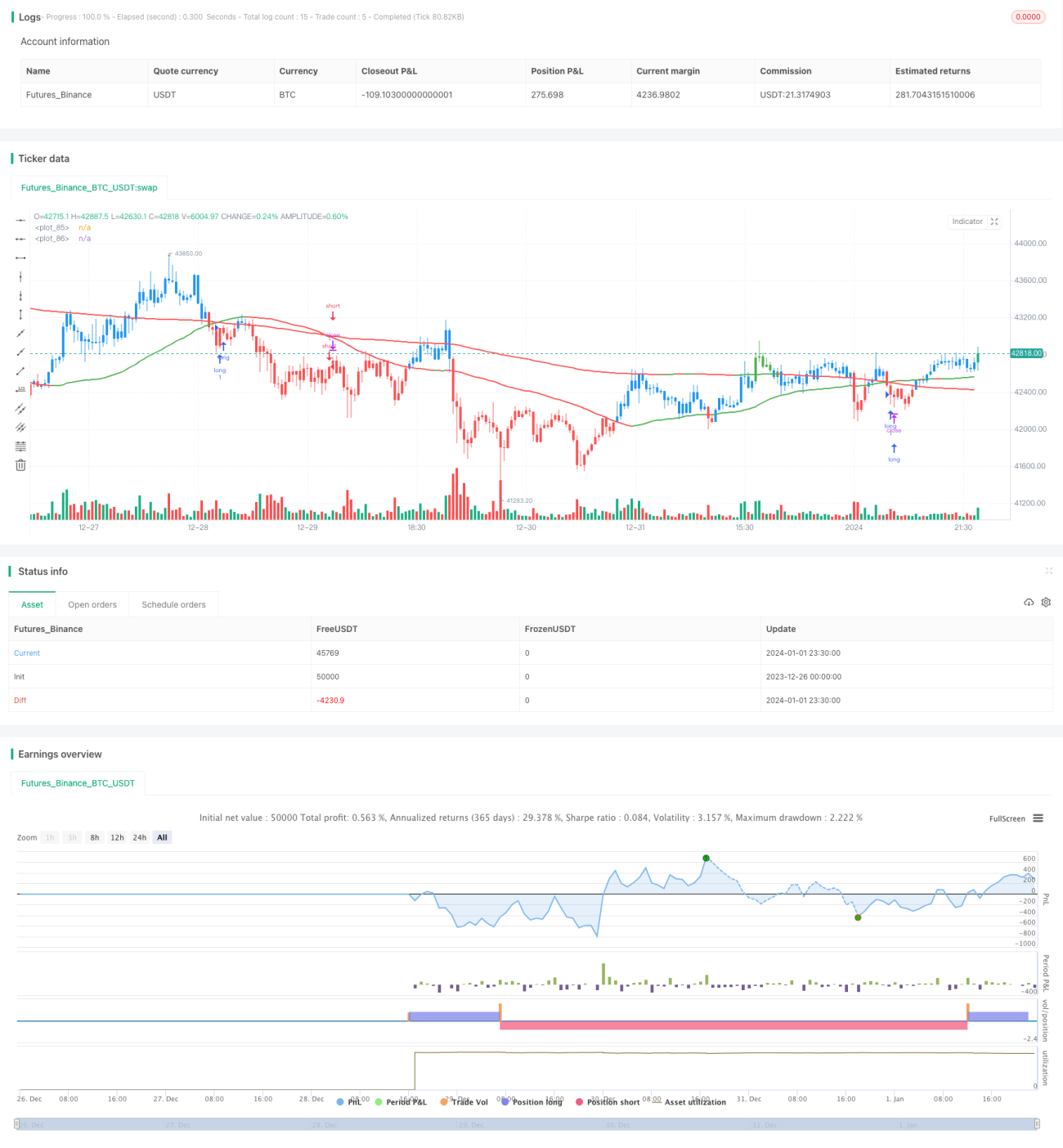

Strategi ini direka berdasarkan prinsip golden cross purata bergerak. Secara khususnya, ia menggunakan dua purata bergerak mudah (SMA) dengan kitaran yang berbeza, iaitu garis 50 kitaran dan garis 200 kitaran. Apabila garis 50 kitaran menembusi garis 200 kitaran dari bawah, isyarat beli dihasilkan; apabila garis 50 kitaran menembusi garis 200 kitaran dari atas, isyarat jual dihasilkan.

Prinsip Strategi

Strategi ini ditulis dalam bahasa Pine Script, dengan logik utama seperti berikut:

- Kira dua SMA: SMA 50 kitaran dan SMA 200 kitaran.

- Tentukan golden cross: Apabila SMA 50 kitaran menembusi SMA 200 kitaran ke atas, lakukan beli (long).

- Tentukan death cross: Apabila SMA 50 kitaran menembusi SMA 200 kitaran ke bawah, tutup kedudukan.

Kepentingan menggunakan indikator SMA di sini ialah ia dapat menapis bunyi data pasaran dengan berkesan dan menangkap trend jangka panjang. Apabila SMA pantas menembusi SMA perlahan ke atas, ini menunjukkan momentum kenaikan jangka pendek telah mengatasi trend penurunan jangka panjang, menghasilkan isyarat beli.

Kelebihan Strategi

Strategi ini mempunyai beberapa kelebihan seperti berikut:

- Prinsipnya mudah difahami dan mudah dilaksanakan.

- Penetapan PARAMETER adalah munasabah dan boleh disesuaikan dengan dua kitaran SMA yang berbeza untuk menyesuaikan dengan pasaran yang berbeza.

- Ditulis dalam bahasa Pine versi stabil, berjalan dengan cekap.

- Maklumat visualisasi yang kaya dan mudah digunakan.

Risiko dan Penyelesaian

Strategi ini juga mempunyai beberapa risiko:

-

Mungkin berlaku penembusan palsu (false breakout), menyebabkan strategi menghasilkan isyarat yang salah. Parameter kedua-dua SMA boleh dilaraskan dengan sewajarnya untuk mengurangkan kebarangkalian penembusan palsu.

-

Tidak dapat bertindak balas kepada pasaran jangka pendek, hanya sesuai untuk pelabur jangka panjang. Kitaran SMA pantas boleh dipendekkan dengan sewajarnya.

-

Drawdown mungkin agak besar. Titik henti rugi boleh ditetapkan, atau pengurusan kedudukan boleh disesuaikan dengan sewajarnya.

Idea Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa dimensi berikut:

-

Menambah penapis indikator lain, menggabungkan pelbagai syarat beli/jual untuk mengurangkan kebarangkalian isyarat palsu.

-

Menambah mekanisme henti rugi. Apabila harga jatuh di bawah paras tertentu, henti rugi secara paksa.

-

Mengoptimumkan pengurusan kedudukan. Contohnya, menambah kedudukan mengikut trend, henti rugi menjejak (trailing stop), dsb. Mengawal drawdown dan mengejar pulangan yang lebih tinggi.

-

Melakukan pengoptimuman parameter. Menilai kesan parameter yang berbeza terhadap nisbah risiko-pulangan.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi pengikut trend yang tipikal. Ia memanfaatkan kelebihan SMA untuk menangkap trend jangka panjang dengan mudah dan cekap. Ia boleh disesuaikan mengikut gaya dan ruang pelarasan parameter masing-masing. Pada masa yang sama, perlu juga memberi perhatian kepada beberapa kekurangan yang sedia ada, dan melakukan pengoptimuman serta penambahbaikan selanjutnya.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

//

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// www.tradingview.com/u/TradeFab/- 1