Strategi Pembalikan Dua Kali Tinggi-Rendah

Gambaran Keseluruhan

Strategi Pembalikan Berganda Tinggi-Rendah ialah strategi kuantitatif yang menggabungkan isyarat berganda. Ia menggabungkan strategi intra-hari berasaskan pembalikan dengan strategi penentuan arah aliran yang menggunakan perbezaan antara harga tertinggi semalam dan purata bergerak. Strategi ini bertujuan untuk menjana isyarat beli dan jual yang lebih stabil, seterusnya mengelakkan isyarat palsu.

Prinsip Strategi

Pertama, bahagian strategi pembalikan. Strategi ini menghasilkan isyarat apabila harga penutupan dua hari berturut-turut menunjukkan pembalikan, sambil menilai keadaan terlebih beli atau terlebih jual menggunakan penunjuk stokastik. Secara khusus, jika harga penutupan dua hari berturut-turut berubah daripada kenaikan kepada penurunan, dan stokastik cepat lebih tinggi daripada stokastik perlahan, ia adalah isyarat jual; jika harga penutupan dua hari berturut-turut berubah daripada penurunan kepada kenaikan, dan stokastik cepat lebih rendah daripada stokastik perlahan, ia adalah isyarat beli.

Kedua, bahagian strategi Tinggi-Rendah. Strategi ini menggunakan perbezaan antara harga tertinggi semalam dan purata bergerak eksponen dengan tempoh 13 untuk menilai arah aliran. Apabila harga tertinggi melebihi purata bergerak, isyarat beli dijana; apabila harga tertinggi di bawah purata bergerak, isyarat jual dijana.

Akhir sekali, strategi ini menggabungkan kedua-dua isyarat. Apabila kedua-dua isyarat menunjukkan isyarat beli serentak, tindakan beli diambil; apabila kedua-dua isyarat menunjukkan isyarat jual serentak, tindakan jual diambil.

Analisis Kelebihan

Strategi ini menggabungkan isyarat berganda, dapat mengurangkan isyarat palsu dan bilangan dagangan yang tidak perlu dengan berkesan. Bahagian pembalikan dapat menilai keadaan terlebih beli atau terlebih jual, mengelakkan mengejar kenaikan atau menjual semasa penurunan. Bahagian tinggi-rendah dapat menilai penyelewengan arah aliran harga, mengelakkan penembusan palsu. Apabila kedua-duanya digabungkan, isyarat dagangan sebenar hanya dijana apabila kedua-dua isyarat sehala, meningkatkan kebolehpercayaan isyarat dengan ketara dan mengurangkan bilangan dagangan tidak berkesan.

Selain itu, bahagian pembalikan dan bahagian tinggi-rendah menggunakan jenis penunjuk dan kriteria penilaian yang berbeza, mewujudkan kesan pengesahan bersama yang seterusnya mengurangkan isyarat palsu. Apabila pasaran menghadapi situasi luar biasa, penunjuk tunggal mudah menjana isyarat palsu, manakala gabungan penilaian dapat meneutralkan sebahagian daripada kesilapan. Strategi gabungan pelbagai penunjuk ini menghasilkan isyarat dagangan yang lebih boleh dipercayai dan stabil.

Analisis Risiko

Risiko terbesar strategi ini ialah, dalam pasaran arah aliran yang kukuh, isyarat sehala yang berterusan dan munasabah mungkin diabaikan. Apabila arah aliran sangat jelas, penilaian isyarat bahagian pembalikan mungkin salah, menyebabkan isyarat sehala bahagian tinggi-rendah tidak dapat direalisasikan sebagai dagangan. Ini amat ketara dalam pasaran kenaikan atau penurunan arah aliran.

Selain itu, penetapan parameter yang tidak sesuai juga boleh menjejaskan strategi. Parameter dalam bahagian pembalikan perlu mengambil kira sistem purata bergerak kitaran, dan tempoh purata bergerak bahagian tinggi-rendah perlu diselaraskan dengan sewajarnya. Jika kedua-dua tempoh tidak sesuai, ia boleh menghasilkan isyarat palsu yang hambar atau langsung tiada isyarat.

Hala Tuju Pengoptimuman

Pertama, boleh diuji mengubah suai parameter panjang purata bergerak bahagian tinggi-rendah untuk menyelaraskannya dengan penunjuk kitaran bahagian pembalikan. Kini, penggunaan tempoh 13 dalam bahagian tinggi-rendah mungkin terlalu sensitif; cuba panjangkan tempoh untuk mendapatkan penilaian yang lebih stabil.

Kedua, bahagian pembalikan juga boleh diuji dengan menggunakan badan lilin sebenar untuk penentuan; kini hanya menggunakan harga penutupan mudah terjejas. Pembalikan lilin dengan badan yang lebih besar dianggap mempunyai kesan isyarat yang lebih kuat.

Akhir sekali, boleh dicuba untuk hanya mempertimbangkan dagangan apabila isyarat pembalikan intra-hari muncul; cara pegangan intra-hari kini berisiko tinggi. Mengubah kepada dagangan pembalikan sementara boleh mengurangkan sebahagian risiko pegangan.

Kesimpulan

Strategi Pembalikan Berganda Tinggi-Rendah menggabungkan isyarat pelbagai penunjuk, melakukan pengesahan berganda sebelum mengeluarkan isyarat beli atau jual. Mekanisme penapisan isyarat yang ketat ini dapat mengurangkan kesan isyarat tidak berkesan dan palsu terhadap dagangan sebenar dengan berkesan. Strategi berjaya mengawal kekerapan dagangan tidak berkesan, menjadikan setiap dagangan lebih boleh dipercayai, mengelakkan dagangan buta yang mengikut aliran. Melalui pengoptimuman parameter, prestasi yang lebih baik mungkin dicapai dalam pasaran tertentu.

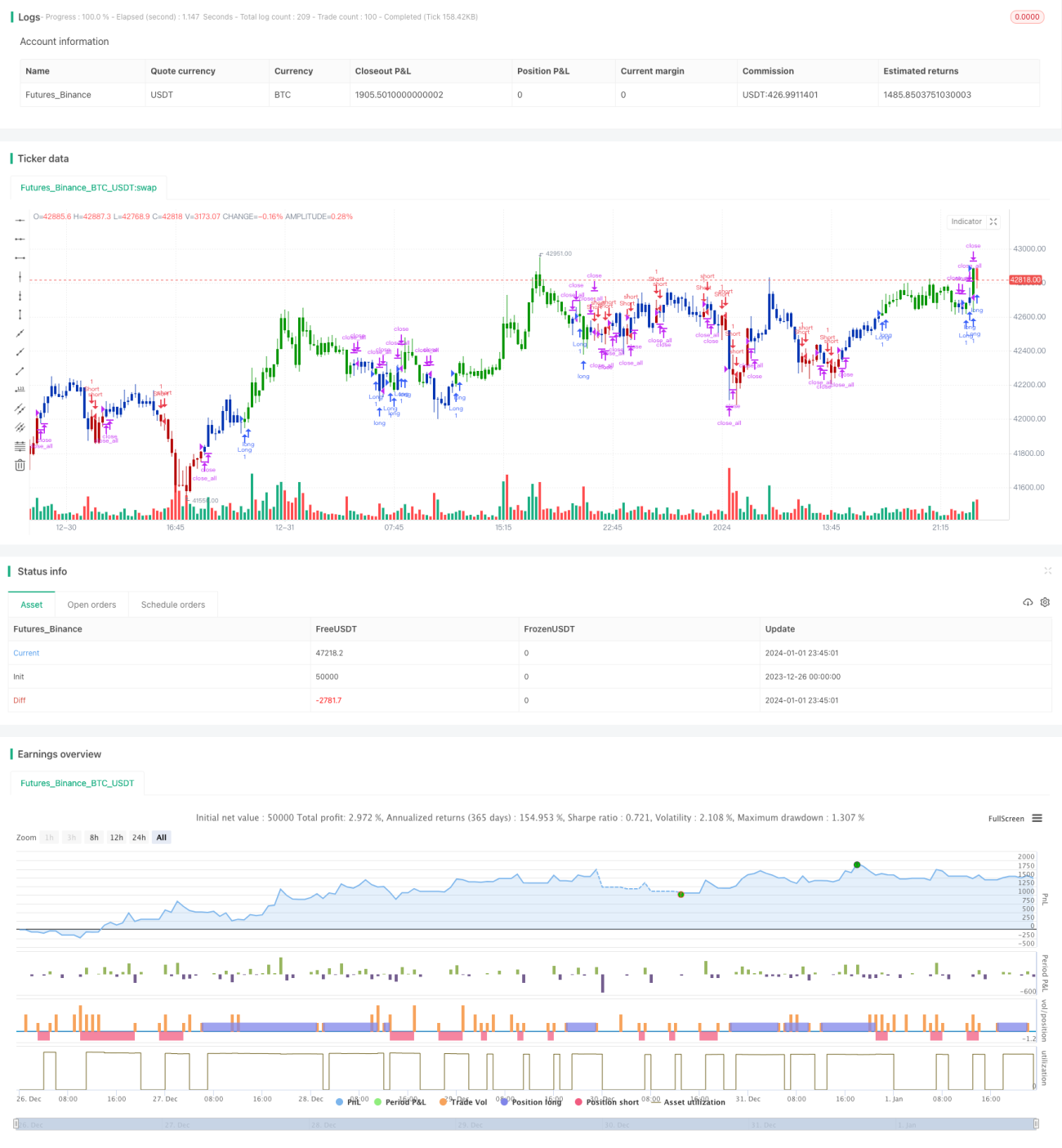

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1