Strategi Pengekstrakan Trend Penapis Jalur Lalu

Gambaran Keseluruhan

Strategi pengekstrakan arah aliran penapis jalur laluan adalah strategi pengesanan arah aliran saham berdasarkan penapis jalur laluan. Strategi ini menggunakan purata bergerak berwajaran eksponen dua kali dan penapis jalur laluan untuk memproses siri harga, mengekstrak komponen arah aliran daripada harga, dan menggunakan parameter tertentu sebagai isyarat untuk membuka dan menutup posisi.

Prinsip Strategi

Strategi ini mula-mula membina purata bergerak berwajaran eksponen dua kali, mengawal tempoh masa dan kelicinan purata bergerak dengan melaraskan parameter Length dan Delta. Kemudian, menggunakan satu set transformasi matematik, ia mengekstrak komponen arah aliran daripada siri harga, yang disimpan dalam pembolehubah xBandpassFilter. Akhir sekali, purata bergerak ringkas xMean bagi xBandpassFilter dikira sebagai penunjuk untuk membuka dan menutup posisi.

Apabila xMean menembusi ke atas tahap yang ditetapkan oleh parameter Trigger, posisi beli diambil; apabila menembusi ke bawah, posisi jual diambil. Sensitiviti membuka dan menutup posisi boleh dikawal dengan melaraskan tahap Trigger.

Analisis Kelebihan

- Penggunaan purata bergerak berwajaran eksponen dua kali dapat menapis sebahagian bunyi dalam siri harga dengan berkesan, menjadikan strategi lebih stabil.

- Penapis jalur laluan hanya mengekstrak komponen arah aliran dalam siri harga, mengelakkan kekeliruan oleh pasaran yang berayun, menjadikan strategi lebih stabil dan boleh dipercayai.

- Strategi ini mempunyai parameter yang sedikit, mudah dilaraskan dan mengawal risiko.

Analisis Risiko

- Strategi ini mempunyai ketinggalan masa, mungkin terlepas peluang pembalikan harga pantas.

- Kedua-dua purata bergerak berwajaran eksponen dua kali dan penapis jalur laluan mempunyai kesan penapis laluan rendah, yang akan menapis isyarat frekuensi tinggi, mengurangkan sensitiviti strategi.

- Jika parameter ditetapkan dengan tidak sesuai, kesan penapisan terlalu kuat, mungkin terlepas peluang arah aliran yang kukuh.

Masalah ketinggalan boleh diperbaiki dengan memendekkan parameter Length dengan sewajarnya, dan sensitiviti strategi boleh dikawal dengan melaraskan tahap Trigger.

Arah Pengoptimuman

- Boleh mempertimbangkan untuk menambah strategi henti rugi untuk mengawal kerugian setiap dagangan.

- Sistem purata bergerak dua kali jangka pendek dan panjang boleh digunakan untuk meningkatkan kestabilan strategi.

- Boleh menggabungkan indikator lain seperti volum dagangan untuk menilai isyarat pembalikan, mengelakkan terperangkap dalam pasaran yang berayun.

- Boleh menggunakan pembelajaran mesin atau algoritma genetik untuk mengoptimumkan parameter, menjadikan strategi lebih stabil dan boleh dipercayai.

Kesimpulan

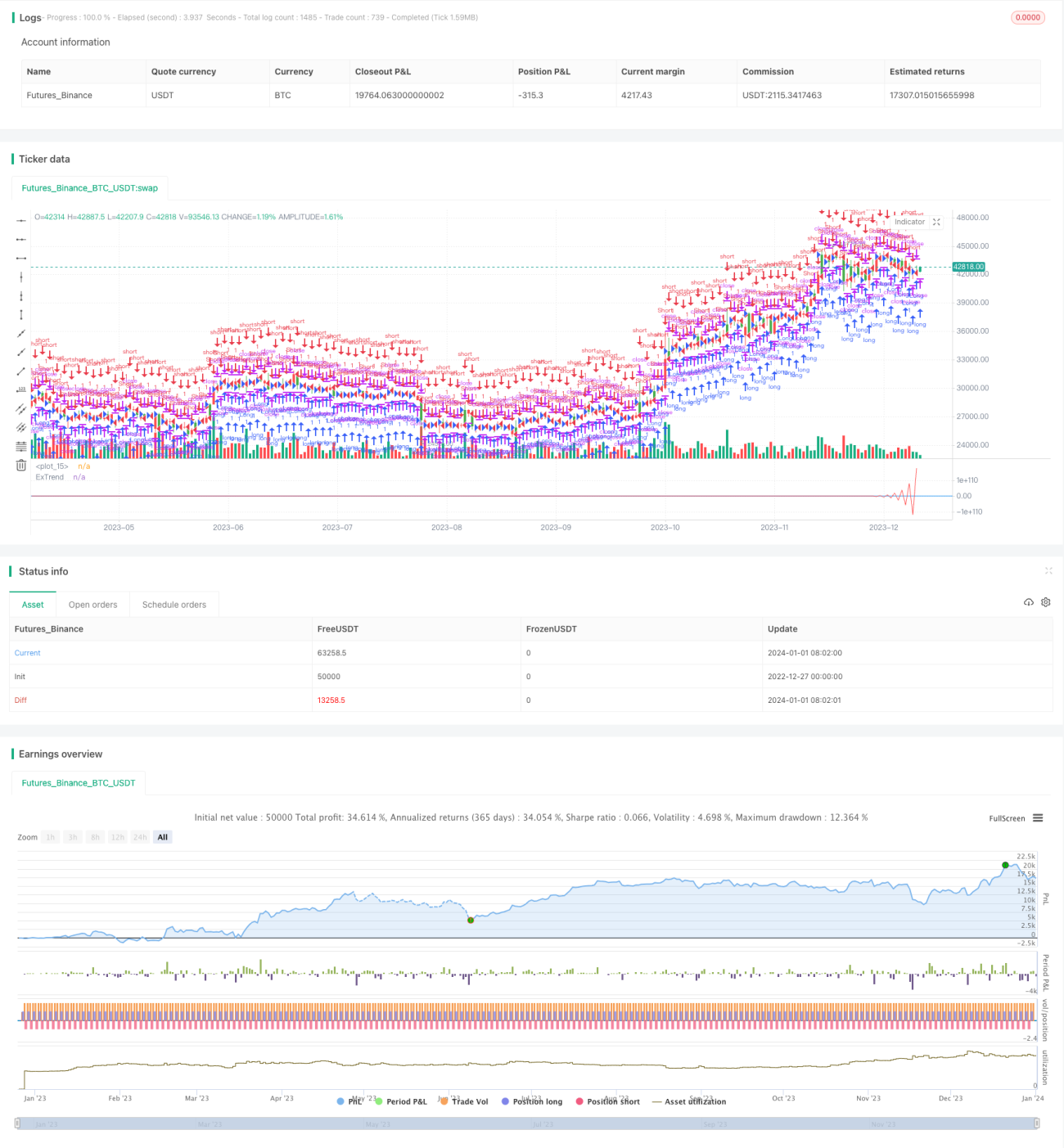

Strategi ini secara keseluruhannya agak stabil dan menunjukkan prestasi yang baik dalam pasaran arah aliran kukuh. Ia boleh dioptimumkan lagi dengan pelbagai cara untuk terus menjana keuntungan yang stabil dalam lebih banyak persekitaran pasaran. Strategi ini wajar dikaji dan diaplikasikan lebih lanjut.

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1