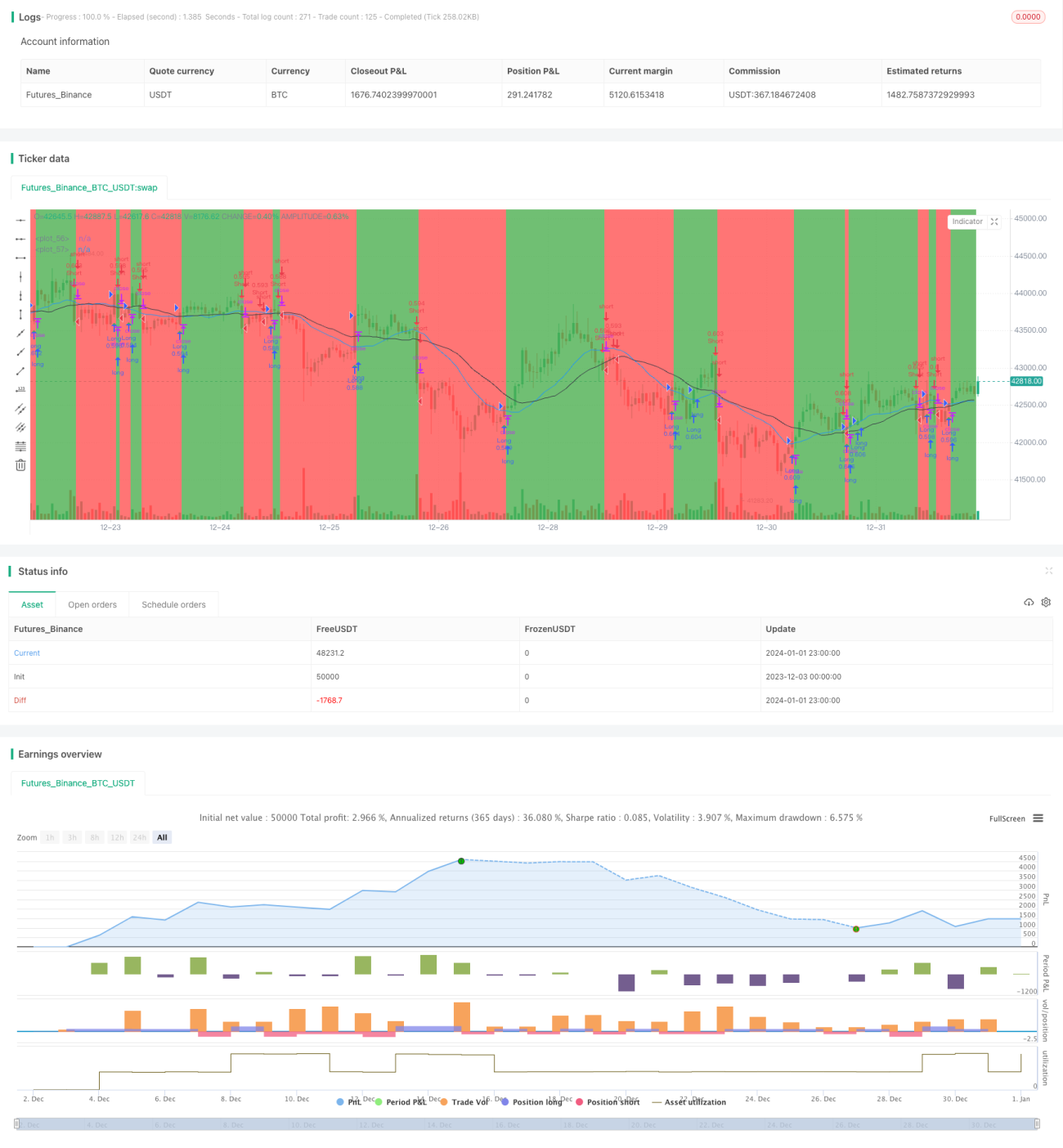

Sistem Persilangan Purata Bergerak

Gambaran Keseluruhan

Strategi ini adalah strategi perdagangan mengikut arah aliran (trend-following) yang menjana isyarat dagangan berdasarkan persilangan emas dan persilangan mati purata bergerak. Apabila purata bergerak pantas melintasi ke atas purata bergerak perlahan dari bawah, isyarat beli dihasilkan; apabila purata bergerak pantas melintasi ke bawah purata bergerak perlahan dari atas, isyarat jual dihasilkan.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak, iaitu Purata Bergerak Mudah (Simple Moving Average) 20 hari dan Purata Bergerak Mudah 30 hari. Apabila purata bergerak 20 hari melintasi ke atas purata bergerak 30 hari dari bawah, isyarat beli dihasilkan; apabila purata bergerak 20 hari melintasi ke bawah purata bergerak 30 hari dari atas, isyarat jual dihasilkan.

Purata bergerak sebagai penunjuk arah aliran dapat menggambarkan arah aliran pasaran dengan berkesan. Prinsip persilangan membolehkan strategi ini menangkap titik perubahan arah aliran tepat pada masanya dan membentuk isyarat dagangan. Tempoh 20 hari dan 30 hari yang ditetapkan adalah sesuai, dapat mencerminkan arah aliran pasaran tanpa menjadi terlalu sensitif sehingga menghasilkan isyarat palsu.

Analisis Kelebihan

Kelebihan strategi ini terutamanya ditunjukkan dalam aspek berikut:

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pemula;

- Perdagangan mengikut arah aliran, mengelakkan pembukaan posisi bertentangan dengan arah aliran, dapat mengurangkan kerugian yang tidak perlu;

- Purata bergerak itu sendiri mempunyai kesan penapisan tertentu, dapat menapis hingar pasaran dan mengelakkan isyarat palsu;

- Parameter tempoh yang ditetapkan adalah munasabah, tidak terlalu sensitif sehingga menjejaskan kestabilan strategi.

Analisis Risiko

Strategi ini terutamanya mempunyai risiko berikut:

- Apabila pasaran berombak (sideways), persilangan purata bergerak berlaku dengan kerap, mungkin menghasilkan banyak henti rugi (stop loss);

- Semasa arah aliran kuat, purata bergerak mempunyai ketinggalan, mungkin menyebabkan kehilangan sebahagian keuntungan;

- Apabila parameter tidak ditetapkan dengan betul, ia boleh menjejaskan kestabilan strategi.

Langkah mengatasi:

- Laraskan tempoh purata bergerak, gunakan teknik seperti Purata Bergerak Segitiga (Triangular Moving Average) untuk melicinkan lengkung dan mengurangkan kekerapan persilangan;

- Bantu dengan penunjuk lain untuk menilai arah aliran, elakkan berdagang dalam pasaran berombak;

- Optimumkan parameter untuk mencari kombinasi parameter terbaik.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Cuba jenis purata bergerak yang berbeza, seperti Purata Bergerak Berwajaran (Weighted Moving Average), Purata Bergerak Segitiga, dll.;

- Tambah penunjuk teknikal lain untuk mengelakkan isyarat dagangan dalam pasaran berombak;

- Gabungkan dengan analisis teknikal seperti Teori Gelombang (Wave Theory), Teori Saluran (Channel Theory) untuk menilai arah aliran pasaran;

- Gunakan model pembelajaran mesin untuk mengoptimumkan parameter secara masa nyata;

- Gabungkan alat kuantitatif, gunakan strategi ambil untung dan henti rugi untuk mengoptimumkan pengurusan modal.

Kesimpulan

Sistem persilangan purata bergerak adalah strategi menjejak arah aliran yang mudah dan berkesan. Prinsipnya jelas, mudah difahami, dan sangat sesuai untuk dipelajari oleh pemula. Strategi ini bergantung pada persilangan emas dan persilangan mati purata bergerak untuk menjana isyarat dagangan, dan memperoleh keuntungan melalui perdagangan mengikut arah aliran. Ia boleh dioptimumkan dari pelbagai aspek untuk menjadikan strategi lebih stabil dan cekap.

- 1