Strategi Pengumpulan Penembusan Berdasarkan Penapisan Bar Signifikan

Gambaran Keseluruhan

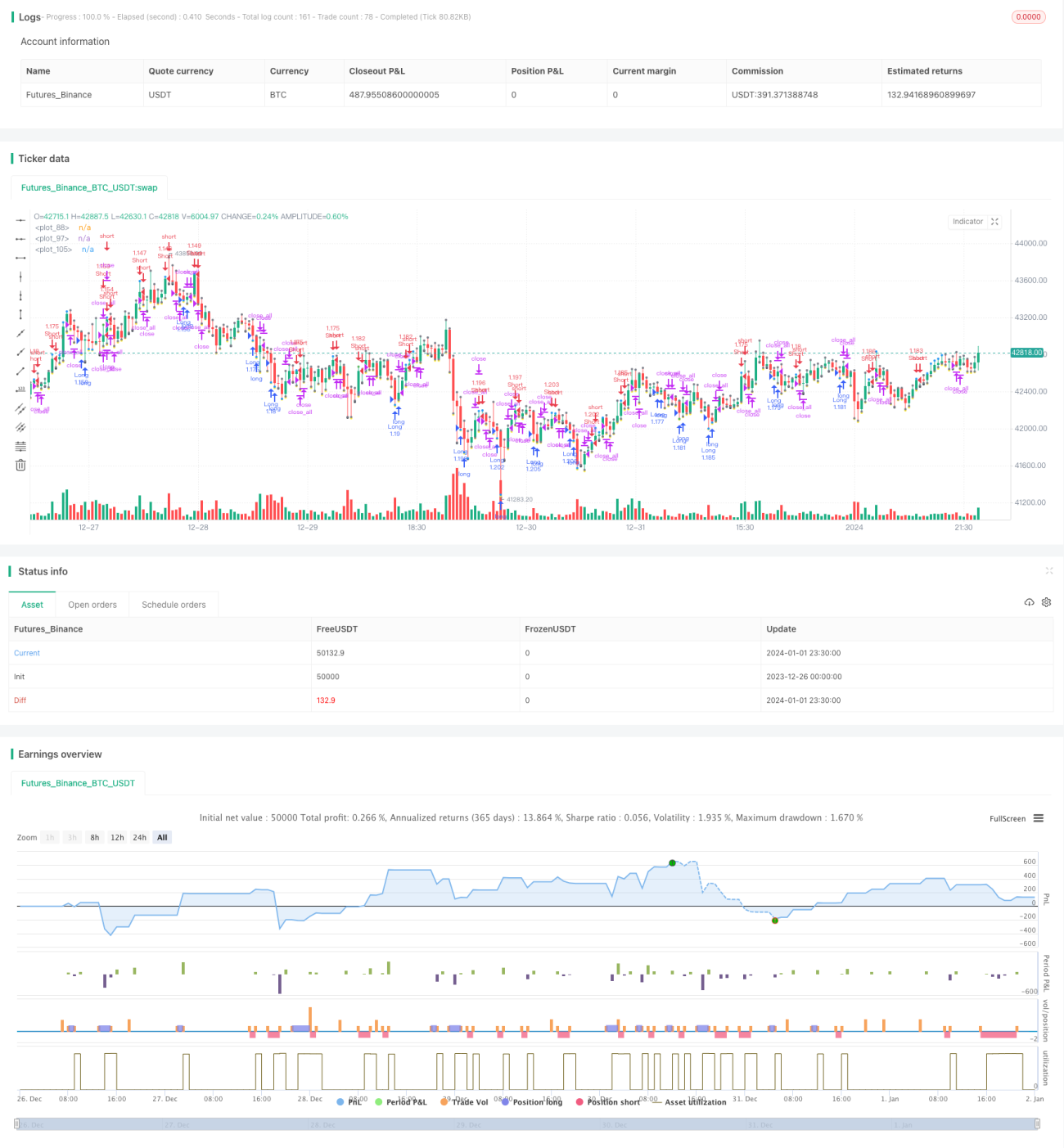

Strategi ini meramalkan trend dengan menilai 'palang bermakna' pada lilin K, dan menggabungkan isyarat pecah untuk menghasilkan isyarat dagangan. Strategi akan menapis lilin K yang terlalu kecil, hanya menganalisis 'palang bermakna', mengelakkan gangguan daripada turun naik kecil yang kerap, menjadikan isyarat lebih stabil dan boleh dipercayai.

Prinsip Strategi

-

Tentukan panjang badan lilin K semasa (body). Jika melebihi 3 kali ganda purata badan 6 lilin K sebelumnya, ia dianggap sebagai 'palang bermakna'.

-

Jika 3 'palang bermakna' berturut-turut semuanya adalah lilin menaik, ia dianggap sebagai isyarat beli (long). Jika 3 'palang bermakna' berturut-turut semuanya adalah lilin menurun, ia dianggap sebagai isyarat jual (short).

-

Semasa menilai isyarat, jika harga menembusi paras tinggi atau rendah sebelumnya, isyarat dagangan tambahan juga akan dihasilkan.

-

Gunakan purata bergerak mudah (SMA) sebagai penapis; hanya apabila harga menembusi SMA barulah posisi dibuka.

-

Selepas memegang posisi, jika harga menembusi semula titik masuk atau garis SMA, posisi ditutup.

Analisis Kelebihan

-

Menggunakan 'palang bermakna' untuk menilai trend membolehkan penyingkiran gangguan yang tidak perlu, menjadikan isyarat lebih jelas.

-

Menggabungkan isyarat trend dan isyarat pecah meningkatkan kualiti isyarat dan mengurangkan isyarat palsu.

-

Penapisan SMA mengelakkan membeli di puncak dan menjual di dasar. Beli di bawah penutup (Closing), jual di atas penutup, meningkatkan kebolehpercayaan isyarat.

-

Menetapkan syarat ambil untung dan henti rugi membolehkan penamatan tepat pada masanya, membantu pemeliharaan modal.

Analisis Risiko

-

Strategi ini agak agresif; menggunakan 3 lilin K untuk menilai isyarat boleh tersalah anggap turun naik jangka pendek sebagai pembalikan trend.

-

Data ujian tidak mencukupi; kesan mungkin berbeza bagi instrumen dan jangka masa yang berbeza.

-

Tidak termasuk kawalan posisi semalaman untuk sesi malam; terdapat risiko posisi semalaman.

Arah Pengoptimuman

-

Parameter 'palang bermakna' boleh dioptimumkan lagi, seperti bilangan lilin K yang dinilai, definisi 'bermakna', dsb.

-

Kesan parameter jangka masa yang berbeza boleh diuji untuk mencari jangka masa optimum.

-

Henti rugi ATR boleh ditambah untuk mengawal risiko.

-

Logik kawalan posisi semalaman boleh dipertimbangkan.

Kesimpulan

Strategi ini menggunakan penapisan 'palang bermakna' dan penilaian trend, digabungkan dengan pecah untuk membentuk isyarat dagangan. Ia berkesan menapis turun naik kecil yang tidak perlu, menjadikan isyarat lebih jelas dan boleh dipercayai. Walau bagaimanapun, disebabkan tempoh penilaian yang pendek, terdapat risiko tersalah anggap. Ia boleh diperbaiki lagi melalui pengoptimuman parameter dan langkah kawalan risiko.

- 1